О МЕТОДИЧЕСКИХ ПОДХОДАХ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ ЗАТРАТ НА ПЕРСОНАЛ

Горбачев В.П.1, Верещагина Л.С.2

1Аспирант; 2доктор экономических наук, профессор кафедры экономики труда и управления персоналом Саратовского социально-экономического института РЭУ им. Г.В. Плеханова

О МЕТОДИЧЕСКИХ ПОДХОДАХ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ ЗАТРАТ НА ПЕРСОНАЛ

В статье систематизированы различные подходы, методики и показатели оценки эффективности затрат на персонал, выявлены их преимущества и недостатки, представлен алгоритм многоуровневой комплексной оценки эффективности затрат на персонал, включающий общую, динамическую и функциональную оценку эффективности, рекомендации по его практическому использованию в деятельности промышленного предприятия.

Ключевые слова: затраты, персонал, промышленное предприятие

Gorbachev V.P.1, Vereschagina L.S.2

1Postgraduate student; 2PhD in Economika, professor, Saratov Social - Economic Institute REU G.V. Plehanov

THE METHODICAL APPROACHES TO ESTIMATING THE COST-EFFECTIVENESS OF STAFF

The article systematized the various approaches, methods and indicators for assessing the effectiveness of personnel costs, identify their strengths and weaknesses, the algorithm of the multilevel comprehensive evaluation of personnel costs, including common, dynamic and functional evaluation, recommendations for practical use in industrial enterprises.

Keywords: costs, personnel, industrial plant

Управление персоналом является одним из важнейших направлений в деятельности современного промышленного предприятия. Чтобы преуспеть в меняющемся мире, достичь конкурентного преимущества предприятие должно добиваться эффективного и рентабельного применения передовых технологий, которое, в свою очередь, требует человеческих ресурсов, обладающих необходимыми знаниями и профессиональным опытом. Современная политика управления человеческими ресурсами нацелена на максимальную отдачу от инвестиций в персонал через построение системы, которая мотивирует каждого работника на достижение целей, обусловленных бизнес-стратегией компании, способна объективно оценить степень достижения результатов и справедливо вознаграждает работников за их достижение. Достижение целей и задач, поставленных политикой в области управления человеческими ресурсами, требует вложения значительных средств как в сами человеческие ресурсы, так и в развитие служб управления персоналом, отвечающих за реализацию принятой политики. В соответствии с вышесказанным особенно актуальной становится проблема оценки эффективности затрат на персонал.

При разработке методики анализа и оценки эффективности затрат на персонал представляется необходимым придерживаться следующих принципов:

1. Комплексность системы оценки. Эффективность вложений в персонал должна оцениваться - не только с точки зрения финансовой эффективности предприятия, но и по таким направлениям, как временные показатели, показатели качества обслуживания, показатели производительности и морального климата в коллективе. «Мягкие» показатели не всегда возможно просчитать точно. Тем не менее, важно понимать, что результативность по этим показателям ведет в конечном счете к финансовому успеху организации.

2. Дифференцированность оценки. Для принятия обоснованных управленческих решений важна оценка эффективности не только затрат на персонал в целом, но и затрат по отдельным статьям: на оплату труда, на обучение и развитие, на наем персонала, на культурно-бытовое обслуживание и т.д.

3. Гибкость системы оценки, возможность включения или исключения показателей в зависимости от целей, стратегии предприятия на текущий момент, требований рынка труда, требований законодательства и др.

Рассмотрим подробнее подходы к оценке эффективности затрат на персонал.

Метод экспертных оценок подразумевает оценку эффективности-того или иного мероприятия заинтересованными лицами - сотрудниками, руководителями компании. Достоинством данного метода является относительная простота сбора и обработки информации. Информация может быть собрана посредством интервью или анкетирования. Отсутствии необходимости привлекать дополнительные .ресурсы. Основным недостатком данного метода является его субъективность. Далеко не всегда эксперт может отделить экономическую эффективность мероприятий, от например, своей эмоциональной оценки. Подобная процедура может проходить один раз или регулярно.

Метод бенчмаркинга состоит в определении и измерении тех или иных показателей системы (например, доли затрат на персонал в выручке компании, доли затрат по отдельным статьям в общих затратах на персонал) и сравнение данных с аналогичными данными по определенному кругу других организаций (например, лидеров рынка или ближайших конкурентов компании) или сравнение показателей компании с аналогичными показателями по рынку в целом (например, по Российской Федерации). Этот метод можно назвать более объективным, чем предыдущий. Тем не менее, насколько нам известно, статистики по эффективности мероприятий, по результатам, достигнутым с помощью тех или иных затрат, в РФ не ведется. Более доступными являются данные по затратам на персонал организаций. Как известно, эффективность от мероприятий может быть повышена с помощью достижения большего результата или через снижение затрат. Метод бенчмаркинга может быть полезен для сравнения уровня и структуры затрат на персонал предприятия с аналогичными данными по другим организациям.

Расчет отдачи от инвестиций – Return of investment (ROI). Популярный на практике в последнее время показатель «отдача от инвестиций» применяется в любых сферах бизнеса, в том числе и в управлении персоналом. В нашем случае показатель рассчитывается по формуле:

ROI= доход - общие затраты на персонал / общие затраты на персонал * 100% (1.)

Специалистами российской консалтинговой компании «ЭКОПСИ Консалтинг» был предложен ряд взаимосвязанных показателей эффективности, дополняющих расчет ROI:

1. Full Time Employment (FТЕ) - показатель полной занятости работников.

2.Себестоимость человеческого капитала = общие затраты на персонал/оборот.

3.Добавленная стоимость человеческого капитала (прибыльность сотрудников) = (доход - общие затраты на персонал)/FТЕ.

В целом расчет отдачи от инвестиций – достаточно трудоемкий способ оценки. При анализе необходимо учитывать не только стоимость конкретного мероприятия (например, обучения), но также и косвенные расходы, связанные с его проведением. Наконец, основным недостатком методов ROI и Break even analysis стоит назвать то, что они позволяют проводить количественную, но не качественную оценку эффективности затрат на персонал.

Срок окупаемости инвестиций рассчитывается по формуле:

BREAK-EVEN= затраты / выгоды* 12 месяцев (2.)

Данный показатель является обратным показателю эффективности затрат на персонал, то есть чем меньше срок окупаемости инвестиций, тем более эффективно использованы затраты.

Сильная сторона указанных методов - относительная объективность оценок, экономический подход, который придает весомость оценкам и является значимым аргументом для руководителей предприятий. Оценка эффективности затрат на персонал экономическими методами заставляет специалистов по персоналу мыслить на языке бизнеса, тем самым повышая сам статус службы управления персоналом в организации. Показатели эффективности затрат на персонал могут быть разработаны на основе моделей оценки эффективности СУП. Существует ряд моделей измерения эффективности затрат на персонал на основе моделей оценки эффективности СУП, например, модель Ульриха, модель Дж. Филипса.

Методика Джека Филлипса. Американский специалист по управлению персоналом Джек Филлипс предложил пять формул определения эффективности затрат на персонал:

1. Оценка инвестиций в HR-подразделение = расходы службы персонала / операционные расходы.

2. Оценка инвестиций в HR-подразделение = расходы службы персонала / количество работников.

3. Показатель отсутствия на рабочем месте = прогулы+количество сотрудников, уволившихся неожиданно.

4. Показатель удовлетворенности - число удовлетворенных своей работой сотрудников, выраженное в процентах. Определяется методом анкетирования или опроса.

5. Критерий, определяющий единство и согласие в организации. Подсчитывается на основе статистических данных по производительности и оценке эффективности труда.

По мнению ряда российских экспертов, отдельные показатели Филлипса оказываются не слишком эффективными. Показатель под номером пять вычислить практически невозможно. Отечественные компании, как правило, не ведут подобной статистики. Методики Филлипса успешно работают в фирмах, где хорошо поставлен регулярный менеджмент - что в России, к сожалению, встречается нечасто,

Модель Дэйва Ульриха. Методики американского специалиста по управлению человеческими ресурсами Дэйва Ульриха довольно популярны на Западе. Ульрих предлагает пять способов измерения эффективности HR - службы:

1. Показатель производительности на единицу сырья, одного работника или единицу зарплаты. Подобным образом оцениваются и отдельные процедуры - например, обучение.

2. Показатели скорости бизнес-процессов. Например, прохождения различных кадровых процедур по сравнению с другими компаниями. По сути, это разновидность бенчмаркинга, со всеми присущими данной методике недостатками. К тому же, чтобы измерить скорость бизнес-процессов, следует для начала их четко описать. Российские компании сейчас лишь начале пути к описанию и формализации бизнес-процессов.

3. Расходы и иные результаты при проведении специальных программ и инициатив - аналог ROI.

4. Навыки работников, лояльность, моральный климат в коллективе. Параметры оцениваются с помощью анкетирования, тестирования или интервью.

5. «Организационные возможности» - еще одна модификация бенчмаркинга. Здесь сравнивается скорость бизнес-процессов до нововведений и после. Ульрих полагает, что HR-служба должна управлять изменениями в компаниях. По его мнению, HR-менеджерам необходимо, с одной стороны, сдерживать агрессивных управленцев, «раскрывать» закрытых, с другой - постоянно развивать персонал в условиях изменений. В целом на основании анализа данных моделей может быть предложен ряд показателей оценки эффективности затрат на персонал:

1. Финансовые показатели: валовой доход организации, прибыль организации; темп минимизации расходов по отношению к затратам на персонал компании.

2. Временные показатели: изменение величины отставания работ от рабочего графика, скорости выполнения работы по отношению к затратам на обучение персонала.

3. Показатели качества обслуживания; соответстви стандарту, изменения в поведении (коллег, работников, клиентов или заказчиков), повышение уровня обслуживания по отношению к затратам на персонал в целом либо затратам на обучение, оплату труда, культурно-бытовое обслуживание.

4. Показатели продуктивности / производительности (выпуск продукции на единицу сырья, работника, заработной плащ и т.п.).

5. Показатели морального климата в коллективе: уровень лояльности, снижение конфликтности среди сотрудников и т.п. по отношению кзатратам на персонал в целом, затратам на оплату труда, культурно-бытовое обслуживание.

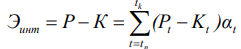

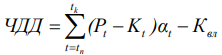

Для оценки динамической эффективности затрат на персонал могут использоваться показатели – чистый дисконтированный доход (ЧДД), рентабельность реализации проекта, внутренняя норма доходности, срок окупаемости инвестиций.

Чистый дисконтированный доход (ЧДД) или интегральный экономический эффект (Эинт) определяется как превышение интегральных экономических результатов над интегральными затратами, приведенные к начальному шагу осуществления капиталовложений.

(3.)

(3.)

де Р– экономические результаты за расчетный период, руб.(прирост выручки от реализации проекта); К– затраты на персонал за расчетный период, руб.; tн – начальный шаг (начальный год расчетного периода); tк - конечный шаг (конечный год расчетного периода); Pt – экономические результаты, достигаемые на t-м шаге (в t-м году расчетного периода), руб.; Кt – затраты, осуществляемые на t-м шаге (в t-м году расчетного периода), руб.; αt – коэффициент дисконтирования (коэффициент приведения разновременных затрат и экономических результатов к расчетному году).

(4.)

(4.)

Квл – сумма капиталовложений, руб.

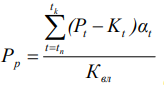

Рентабельность затрат на персонал (Рр).

(5.)

(5.)

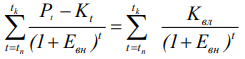

3. Внутренняя норма доходности (ВНД) представляет собой норму дисконта (Евн), при которой величина приведенных экономических эффектов равна капиталовложениям.

(6.)

(6.)

4. Срок окупаемости инвестиций (Ток) – минимальный временной интервал, за пределами которого интегральный экономический эффект становится неотрицательным.

(7.)

(7.)

(8.)

(8.)

где Е – дисконтный множитель.

Комплексным методом оценки эффективности управления персоналом в целом и затрат на персонал в частности является аудит персонала. Целью аудита персонала является оценка деятельности экономического субъекта в сфере труда и трудовых отношений, установление соответствия применяемых экономическим субъектом форм и методов организации трудовой деятельности и трудовых отношений законодательным и правовым актам, действующим в Российской Федерации, а также выработка на основании результатов проверок предложений по оптимизации организации трудовой деятельности и трудовых отношений, осуществляемых экономическим субъектом. Аудит персонала - весьма трудоемкая и дорогостоящая процедура. В рамках аудита персонала могут применяться все перечисленные выше методы оценки эффективности затрат на персонал.

Частным: случаем анализа эффективности затрат на персонал является анализ эффективности использования средств на оплату труда и выплат социального характера [1]. Данная методика основана на анализе трудовых показателей и акцентирует внимание на взаимосвязи фонда заработной платы и себестоимости выпускаемой продукции. Показатель эффективности в данном случае рассчитывается как частное производительных выплат из ФОТ в широком смысле к величине ФОТ;

Кзф =(Ф - НВ) / Ф (9.),

где Ф - сумма средств фонда оплаты труда и выплат социального характера, HB - непроизводительные выплаты из фонда оплаты труда (доплаты за сверхурочные работы, отклонение от нормальных условий труда, оплата брака не по вине работника и др.).

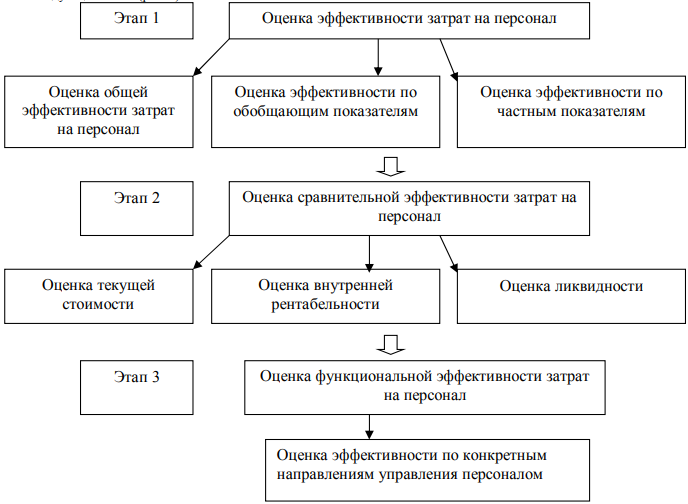

Метод ключевых показателей эффективности подразумевает оценку эффективности затрат на персонал по целому ряду показателей, для которых задается конкретное значение. Алгоритм оценки эффективности затрат на персонал, на наш взгляд, должен включать следующие этапы (рис. 1)

Рис. 1 Этапы оценки эффективности затрат на персонал

Предлагаемая система показателей затрат на персонал обладает рядом достоинств: дает возможность видеть соотношение и динамику изменения коэффициентов эффективности, обеспечивает легкость расчетов коэффициентов на основании доступной информации и может служить надежным инструментом контроля достижения запланированных целей, полученные данные могут быть сопоставлены с данными Госкомстата, с показателями деятельности конкурентов по отрасли, данными Международной организации труда, мировыми достижениями.

Список литературы

Несколько слов о тарификации труда. // Экономика и учёт труда. 2012. №7.