ТЕНДЕНЦИИ РОССИЙСКОГО РЫНКА ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ В СОВРЕМЕННЫХ УСЛОВИЯХ

ТЕНДЕНЦИИ РОССИЙСКОГО РЫНКА ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ В СОВРЕМЕННЫХ УСЛОВИЯХ

Аннотация

В данной работе была предпринята попытка анализа основных тенденций фармацевтического рынка России на основе данных из открытых источников за последние несколько лет. Так, рассмотрены категории лекарств, ранжированных в зависимости от группы заболеваний: сердечно-сосудистые, гормональные, вирусные и инфекционные патологии. Проанализированы объемы и динамика роста продаж лекарственных препаратов. Осуществлен анализ вероятных причинно-следственных связей на основе данных о возможной канцерогенности некоторых препаратов и статистики по причинам смерти от онкологических заболеваний. В результате полученные выводные сведения могут быть эффективно использованы в различных отраслях — от построения перспективных стратегий в сфере здравоохранения и медицинского страхования в рамках национального проекта «Здравоохранение», до создания планов развития конкретного фармацевтического бизнеса с визионерским подходом в постановке задач научным центрам и производственным мощностям.

1. Введение

Фармацевтический рынок является сложной, наукоемкой структурой, тесно связанной с главным ресурсом – здоровьем людей, и, как следствие, – со здоровье-сберегательными стратегиями для трудоспособных кадровых ресурсов в контексте экономики и населения страны в целом. По отчетам объем мирового рынка фармацевтической продукции за 2021 год превысил 1,42 трлн. дол., что составляет более 109,3 трлн. руб. . В России аналогичный показатель в 2021 году составил 2295 млрд руб. из которых 1166 млрд. руб. пришлось на долю коммерческого сектора , включающего в себя аптечные продажи лекарственных препаратов (ЛП). Анализ тенденций на рынке коммерческих препаратов представляет большой интерес. Однако в подавляющем большинстве работ рассматриваются периоды, ограниченные длительностью от года до трех лет , , , . Отметим, что учёт отдалённых последствий препаратов, а также их оборота в свободном доступе могут быть полезны при прогнозировании всплеска некоторых заболеваний или частоты обращений к профильным специалистам. Данный аспект может быть использован при выстраивании эффективной системы клинико-статистических групп (КСГ) здравоохранения.

2. Постановка задачи и методы исследования

Используя данные из открытых источников (в основном аналитические отчеты DSM Group 2013-2022 годов), рассмотрены основные тенденции фармацевтического рынка России. Анализ производился с помощью построения кумулятивной диаграммы объема коммерческого рынка по всем препаратам в целом, а также объема ранжированных по международной системе классификации лекарственных средств: Анатомо-терапевтическо-химическая классификация (АТХ): сердечно-сосудистые препараты – группа C, противоопухолевые препараты и иммуномодуляторы – L, противомикробные препараты для системного использования – J. Для наглядности представления данных был использован графический метод.

3. Основные тенденции

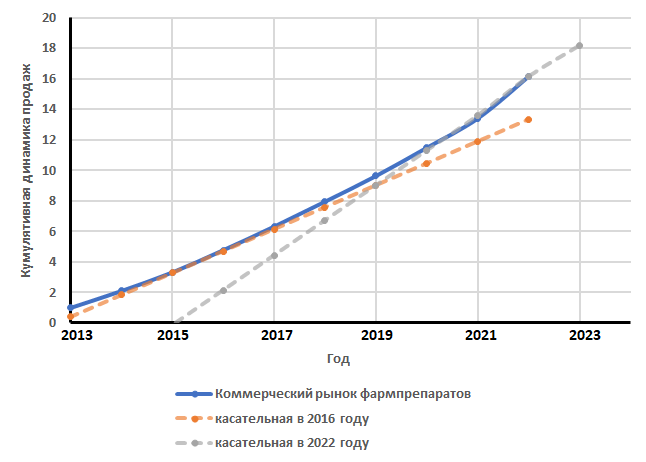

Рисунок 1 - Тенденции коммерческого рынка

Примечание: составлено автором на основе данных DSM group [2]

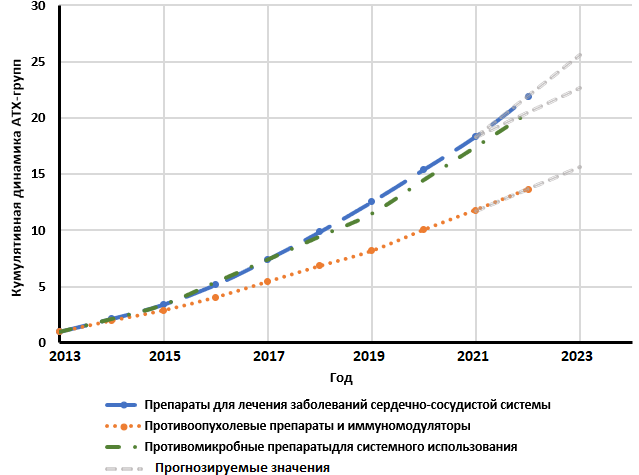

Рисунок 2 - Тенденции объема продаж по классификации АТХ

Примечание: составлено автором на основе данных DSM group [2]

где t – номер года; N(t) – функция динамики продаж; a, b, c – константы. Коэффициенты аппроксимирующей функции принимают следующие значения для вышеупомянутых функций: для функции, описывающей:

динамику общего объема продаж (a=0,0711; b=1,0101; c=1,0409);

динамику группы C (a=0,1416; b= 1,0647; c=0,886);

динамику группы L (a=0,0634; b= 0,8338; c=1,0284);

динамику группа J (a=0,1197; b= 1,0902; c=0,9515).

При помощи данного выражения и его производной были изучены показатели роста функции, построены касательные в каждом году. Были выявлены похожие тенденции, характеризующие интенсивный рост в млрд. руб. Аналогичной тенденции следуют объемы фармпрепаратов в упаковках. Для примера 2016 год, где объем коммерческого рынка накопительно составляет 2909 млрд. руб., с помощью касательной в этом году построен прогноз на 2017 год объем будет равен 3744,22 млрд. руб. против фактического 3850,8 млрд. руб., погрешность составила 2,8%. Из них сердечно-сосудистые препараты составляли 292,991 млрд. руб., по прогнозу в 2017 значение составит 412,467 млрд. руб., против фактических 419,591 млрд. руб., с погрешностью 1,7%.

4. Тенденции рынка по отдельным лекарственным препаратам

Был рассмотрен топ-20 продаваемых ЛП с разбивкой на сердечно-сосудистые, противоопухолевые препараты и противомикробные (табл.1). Вследствие того, что как по данным Росстат, так и более того по данным ВОЗ, статистика по причинам смертности в России и всего мира коррелирует по данным группам заболеваний, где они занимают лидирующие позиции. Таким образом, сердечно-сосудистые, противоопухолевые и противомикробные препараты выделены в следствие сильного влияния на смертность населения .

Таблица 1 - Динамика топ-20 продаваемых лекарственных препаратов, ранжированных по классификации AТХ

АТХ классификация | Сердечно-сосудистые (С) | Противовирусные (J) | Жаропонижающие |

2020 | Ксарелто, Детралекс, Мексидол, Конкор, Кардиомагнил, Лориста, Лозап, Эликвис | Арбидол, Ингавирин, Кагоцел, Бронхомунал-Амоксиклав, АЦЦ | Нурофен, Пенталгин |

2021 | Ксарелто, Детралекс, Мексидол, Конкор, Кардиомагнил, Лориста, Эликвис | Аридол, Ингавирин, Амоксиклав | Нурофен, Пенталгин, Нимесил |

2022 | Ксарелто, Детралекс, Мексидол, Конкор, Кардиомагнил, Лориста, Эликвис | Арбидол, Ингавирин | Нурофен, Пенталгин, Нимесил |

Примечание: составлено автором на основе данных DSM group [2]

При оценке данных было выявлено, что за последние десять лет самыми крупными по денежному объему продаваемых препаратов оказались лекарства, предназначенные для лечения проблем, связанных с ЖКТ, далее для сердечно-сосудистой и респираторной систем. Однако, несмотря на лидирующие позиции препаратов для ЖКТ, их практически нет в списке топ-20 продаваемых, единственным исключением является «Линекс». С другой стороны, ежегодно более 5 препаратов для лечения сердечно-сосудистой системы находились в списке, а начиная с 2016 года их доля выросла практически до 50%, при этом 7-8 препаратов занимали и занимают лидирующие позиции по стоимостному объему.

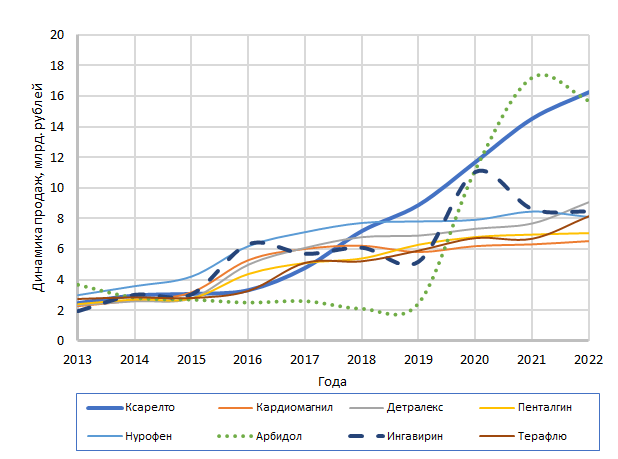

Сердечно-сосудистые препараты «Ксарелто», «Кардиомагнил», «Детралекс», противовирусные и противопростудные препараты «Арбидол», «Ингавирин», «Терафлю» и жаропонижающие препараты «Пенталгин» и «Нурофен» из года в год присутствовали в списке самых продаваемых. Из указанного тренда существенно выбиваются в позитивную сторону только 3 препарата, попавших в рассматриваемую статистику: «Ксарелто», «Арбидол» и «Ингавирн» (рис.3). Рынок данных препаратов колеблется. Причины резкого изменения динамики разные:

· Увеличение спроса в период пандемии. Рост объема продаж в 2019 – 2020 г. можно объяснить возраставшим спросом на противовирусные препараты в период пандемии.

· Методические рекомендации Минздрава РФ. В середине 2020 года Министерство здравоохранения РФ опубликовало временные методические рекомендации по профилактике, диагностике и лечению новой коронавирусной инфекции (COVID-19), где был указан «Арбидол» и упомянуто отсутствие доказательств эффективности и безопасности его действующего вещества. «Умифеновир» применяется у пациентов с COVID-19, однако отсутствуют доказательства его эффективности и безопасности» , .

· Рекламное продвижение продукции.

Рисунок 3 - Динамика роста объема продаж отдельных препаратов в ценовом выражении

Примечание: составлено автором на основе данных DSM group [2]

5. Заключение

При помощи анализа динамики продаж различных препаратов и коммерческого рынка построены прогнозы объема продаж на 2023 год (с учетом того, что доля коммерческого рынка в среднем составляет 57% от всего рынка фармацевтической продукции): общий объем фармацевтического рынка – 2,447 трлн. рублей; по классификации ATХ: (C) – 204,961 млрд. рублей; (L) – 38,387 млрд. рублей; (J) – 115,88 млрд. рублей. Полученные прогнозные данные совпадают с оценками . В работе наглядно показано, что на объем продаж препаратов существенно влияют не только вспышки заболеваний и востребованность, но и рекламные кампании, и возможно, административный ресурс .