АЛЬТЕРНАТИВА СТРАХОВАНИЮ ПРОФЕССИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ АУДИТОРОВ

Высоцкая А.Ю.

Аспирантка, ФГОБУ ВПО "Финансовый университет при Правительстве Российской Федерации”

АЛЬТЕРНАТИВА СТРАХОВАНИЮ ПРОФЕССИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ АУДИТОРОВ

Аннотация

В статье рассмотрена альтернатива традиционному страхованию ответственности аудитора и показаны ее основные преимущества. Предложены необходимые для ее практической реализации меры по институциональному совершенствованию страхового рынка.

Ключевые слова: страхование ответственности аудиторa, институциональное совершенствование страхового рынка.

Vysotskaya A.Y.

Postgraduate student, FSEBI HPE “Finance university under the Government of the Russian Federation”

AN ALTERNATIVE TO AUDITOR PROFESSIONAL INDEMNITY INSURANCE

Annotation

This article considers an alternative to traditional auditor professional indemnity insurance and demonstrates its major benefits. Measures of institutional enhancement of insurance market for the purposes of its successful practical implementation are suggested.

Keywords: auditor liability insurance, institutional enhancement of insurance market.

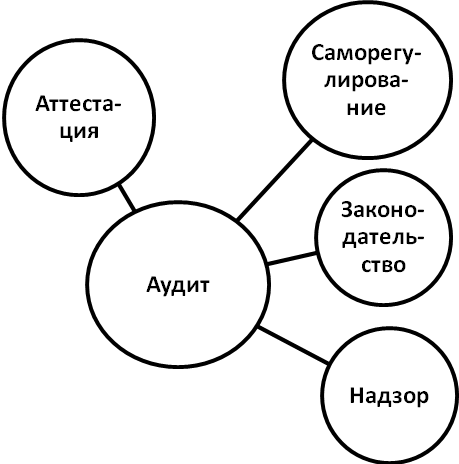

Институт аудита с точки зрения страховщика рассматривается, прежде всего, как источник спроса на страхование профессиональной ответственности. Ядром системы страхования профессиональной ответственности аудиторов является аудиторская деятельность. В числе связанных с ней институтов - законодательство, саморегулирование, аттестация, государственный и ведомственный надзор и другие. Такую систему можно представить в форме радиальной диаграммы, приведенной на рисунке.

Рис. 1 - Институциональные основы деятельности аудиторов и страхования их профессиональной ответственности

Аудиторская деятельность подразумевает проверку финансовой отчетности хозяйствующего субъекта на предмет достоверного отражения во всех существенных аспектах его положения и результатов деятельности [1]. Реализуется она в виде аудиторского заключения о пакете отчетности, на основе которой, в большинстве случаев, пользователи принимают экономические решения. Соответственно, эта деятельность имеет большое общественное значение, так как круг лиц, которые могут понести убытки в результате решения, принятого на основе финансовой отчетности, содержащей существенные ошибки и искажения, велик.

Например, в рейтинге, составленном исследовательской компанией BancruptcyData.com, в результате 10 крупнейших банкротств в истории США объем потерянных активов составил порядка 1 487,7 млрд. долл. [2]. Здесь возникает имущественный интерес аудитора, связанный с возмещением убытков, понесенных инвесторами, а значит, становится возможным страхование.

Страхование профессиональной ответственности за рубежом осуществляется около ста лет, и накоплен значительный положительный опыт. В случае профессиональной ответственности аудитора страхователем выступает физическое лицо или аудиторская организация, оказывающие аудиторские и сопутствующие услуги. Выгодоприобретателями являются третьи лица, по отношению к эмитенту отчетности, которому аудитор оказывает профессиональные услуги. Причиненные им убытки выражаются в имущественном вреде, и имеют денежную оценку. Объектом страхования профессиональной ответственности аудитора являются имущественные интересы лица, предоставляющего услуги и совершающего действия по исполнению его профессионального долга, при возникновении у него обязанности возместить не умышленно причиненные третьим лицам убытки, непосредственно связанные с профессиональными действиями [3].

Сложность страхования профессиональной ответственности заключается в определении действительности страховой защиты в момент наступления страхового случая. Как правило, для решения этой проблемы вводится понятие триггерного события, в качестве которого в большинстве правил страхования профессиональной ответственности аудитора установлено предъявление претензии в период действия договора страхования. Основное допущение такого договора заключается в том, что страховщик отвечает только за те убытки, которые заявлены в течение страхового периода, независимо от момента их наступления [3].

В традиционной форме страхование ответственности аудиторов покрывает все риски, связанные с профессиональной деятельностью, осуществляемой в определенном периоде, без привязки к конкретным аудиторским проектам и связанным с ними рискам. Это является негативным фактором, поскольку не мотивирует аудитора индивидуально подходить к выбору процедур, соответствующих рисковому профилю каждого клиента.

Особенность отечественной практики осуществления данного страхования - отсутствие единообразия подходов среди страховщиков, вследствие чего содержание правил страхования может существенно различаться. Кроме того, статистика наступления страховых событий и выплаты страхового возмещения незначительна.

О несовершенстве существующей системы взаимодействия аудитора, аудируемого лица и третьих лиц, а также неэффективности механизма компенсации убытков потерпевшей стороны свидетельствует растущее количество так называемых «бухгалтерских провалов». Они происходят, главным образом, по причине конфликта интересов между собственниками и менеджментом организации. Так, деятельность менеджмента должна быть направлена на повышение благосостояния собственников организации, что является основополагающим принципом отношений между агентом и принципалом. Однако на практике нередки случаи, когда менеджеры более приоритетным считают достижение краткосрочной цели, связанной с ростом прибыли, в зависимости от которой находится их вознаграждение.

В этой системе аудитор выступает в роли агента собственников, при этом контрактными отношениями он связан с менеджментом организации. По этой причине аудитор подвергается дополнительному давлению со стороны последнего, что служит дополнительным фактором риска в ходе аудита.

Решение этой проблемы возможно с помощью изменения природы взаимоотношений между менеджментом и аудитором, то есть, переориентирования финансовых потоков в соответствии с имущественными интересами. Поэтому в качестве альтернативы существующему страхованию профессиональной ответственности аудиторов предлагается страхование ответственности эмитента за качество финансовой отчетности [4], а также страхование имущественных интересов инвестора, связанных с использованием финансовой отчетности при принятии экономических решений.

Эти виды страхования также подразумевают привлечение независимого аудитора для оценки вероятности наличия ошибок в финансовой отчетности хозяйствующего субъекта. Принципиальное отличие будет состоять в том, что аудитор будет выступать агентом страховщика, а не аудируемого лица. Это обеспечит разрешение противоречий существующей системы взаимоотношений между собственниками, менеджментом и аудитором, а также гарантию компенсации убытков потерпевших сторон.

Помимо названного выше, основные преимущества предлагаемых видов страхования заключаются в том, что:

- аудитор, выступая сотрудником страховщика, а не аудируемого лица, получит дополнительную мотивацию для внедрения более индивидуализированного подхода к каждому проекту;

- будучи профессиональным риск-менеджером, страховщик обладает соответствующими ресурсами и методами выявления уровня риска, присущего эмитентам финансовой отчетности, установления адекватных тарифов и расчета достаточности страховых резервов, необходимых для компенсации убытков всех потерпевших лиц;

- стоимость приобретения услуг по альтернативным видам страхования более низкая по сравнению с затратами на комбинированное покрытие традиционных рисков – профессиональной ответственности аудитора, бухгалтера и руководителя компании.

Безусловно, для эффективного внедрения такого страхования потребуется проведение ряда мероприятий по институциональному совершенствованию рынка, внесению изменений в законодательство. В частности, в законы «Об аудиторской деятельности», «Об организации страхового дела в Российской Федерации», «О бухгалтерском учете», с целью определения ответственности за финансовую отчетность, возможности ее страхования, страховой стоимости, роли аудитора и т.п. Кроме того, целесообразно рассмотреть возможность создания обществ взаимного страхования, а также совершенствования процедуры проведения тендеров при выборе страховщика и аудитора.

Список литературы

Щепотьев А.В. Инфраструктура аудиторской деятельности: понятие и составляющие элементы // Аудиторские ведомости. 2009. № 2. С. 60-63.

URL: http://www.rbcdaily.ru/world/562949979000690

Лебединов, А. П. Определение страхового случая в правилах страхования ответственности // Организация продаж страховых продуктов. 2008. № 1. С. 45-49.

Ronen J., A Proposed Corporate Governance Reform: Financial Statements Insurance // Journal of Engineering and Technological Management. 2006. Vol 23, issues 1-2. P. 130-146.