СТОХАСТИЧЕСКАЯ КИНЕТИЧЕСКАЯ МОДЕЛЬ ФОРМИРОВАНИЯ ЦЕНЫ

Бурмистров А.В.1, Новиков А.В.2

1Кандидат физико-математических наук, Институт вычислительной математики и математической геофизики СО РАН, Новосибирск, Новосибирский государственный университет, 2Кандидат физико-математических наук, ООО Мой Капитал, Новосибирск

СТОХАСТИЧЕСКАЯ КИНЕТИЧЕСКАЯ МОДЕЛЬ ФОРМИРОВАНИЯ ЦЕНЫ

Аннотация

Рассмотрена задача численной оценки функционалов от решения системы нелинейных уравнений типа Больцмана, которая возникает в стохастической кинетической модели формирования цены актива. Актуальность изучения данного вопроса связана с постоянным увеличением объема высокочастотной торговли на финансовых рынках. Это приводит к необходимости улучшения торговых алгоритмов, не только учитывая в них случайность параметров ценового ряда таких как коэффициент роста и волатильность, но также принимая во внимание поведение трейдеров во время торговой сессии. Для исходной вероятностной модели цены авторами построено интегральное уравнение второго рода, связанное с линейной многочастичной моделью динамики поведения множества трейдеров (продавцов и покупателей) на бирже. Для оценки функционалов от решения полученного уравнения предложено использовать аппарат весовых алгоритмов метода Монте-Карло. Разрабатываемые статистические алгоритмы будут применены для построения прогноза цены внутри торговой сессии в режиме реального времени. Комбинация краткосрочного прогноза на основе кинетической модели и долгосрочного прогноза ценовых рядов на основе стохастической динамической модели будет математической основой адаптируемой интеллектуальной системы. Эта система на основе исторических и актуальных рыночных данных будет в автоматическом режиме строить персональные финансовых рекомендации.

Ключевые слова: уравнение типа Больцмана, метод Монте-Карло, биржевой стакан котировок, частота сделок, интеллектуальная система.

Burmistrov A.V.1, Novikov A.V.2

1PhD in Physics and Mathematics, Institute of Computational Mathematics and Mathematical Geophysics SB RAS, Novosibirsk State University, 2PhD in Physics and Mathematics, Moi Kapital Ltd., Novosibirsk

STOCHASTIC KINETIC MODEL OF PRICE FORMATION

Abstract

The article considers the problem of numerical estimation of functional from the solution of a system of non-linear Boltzmann type equations occurring in the stochastic kinetic model of asset price formation. This topic is relevant due to the constant increase in the volume of high-frequency trading at financial markets. This leads to the necessity to improve trading algorithms, taking into account the stochasticity of the price series parameters such as drift and volatility, as well as the behavior of traders during the trading session. The authors proposed an integral equation of the second kind associated with the linear multi-particle model of the behavior dynamics of a set of traders (vendors and buyers) at the exchange for the initial probabilistic price model. To estimate the functionals from the solution of the obtained equation, it is proposed to use the apparatus of the weighted Monte Carlo algorithms. Developed statistical algorithms will be applied to build the price forecast inside the trading session in real time mode. The combination of the short-term forecast based on the kinetic model and the long-term forecast of price series based on the stochastic dynamic model will be the mathematical basis of the adaptive intellectual system. This system, based on historical and current market data, will automatically create personal financial recommendations.

Ключевые слова: Boltzmann-type equation, Monte Carlo method, stock quotes order book, transaction rate, intellectual system.

ВведениеНастоящая работа посвящена изучению и моделированию ценового ряда в рамках стохастической кинетической модели [1], [5], [13] с помощью статистических методов. Актуальность изучения данного вопроса связана с постоянным увеличением объема высокочастотной торговли на финансовых рынках [12]. Это приводит к необходимости улучшения торговых алгоритмов, учитывая поведение трейдеров во время торговой сессии.

Для численной оценки функционалов от решения исходной системы дифференциальных уравнений предложено перейти к интегральному уравнению второго рода и моделированию связанных с ним цепей Маркова. Это позволит применить мощный аппарат весовых методов Монте-Карло и даст возможность параметрического анализа, а также уменьшению трудоемкостей алгоритмов с помощью ценностного моделирования. Результаты исследований, для которых данная статья является вводной, в целом повлияют на развитие статистических методов для решения задач, использующих моделирование динамики многочастичных систем (в таких областях как газовая динамика, астрофизика, авто и сетевой трафик и др.).

Кроме научной ценности у исследований есть также и прикладной аспект. Разрабатываемые статистические алгоритмы будут применены в рамках адаптируемой интеллектуальной системы (АИС) для построения краткосрочного прогноза цены внутри торговой сессии в режиме реального времени [8], [9]. АИС на основе исторических и актуальных рыночных данных в автоматическом режиме будет строить индивидуальные финансовые рекомендации для пользователей мобильных приложений. Заметим, что долгосрочный прогноз ценовых рядов в системе будет осуществлен на основе стохастической динамической модели [7], [10], которая учитывает случайную природу изменения коэффициентов роста и волатильности ценового ряда. Это значительно улучшило адекватность модельной цены по отношению к историческим данным в сравнении с классической моделью цены, в которой данные коэффициенты предполагались постоянными, а для моделирования цены использовалось одно стохастическое дифференциальное уравнение.

Стохастическая кинетическая модель

В стохастической кинетической модели цена изменяется вследствие случайных флуктуаций, моделируемых, например, как стандартное броуновское движение с постоянной волатильностью σ, а также в результате дискретных сделок между двумя группами: продавцами и покупателями. Данные группы в каждый момент времени t описываются двумя положительными плотностями: плотностью покупателей f(x,t) и плотностью продавцов g(x,t), здесь x – цена покупки или цена продажи (для покупателя и продавца, соответственно). В момент времени достижения согласия по цене происходит сделка (цену сделки обозначим r(x,y)), после чего продавец и покупатель меняются ролями. Поскольку в модели существует внешний параметр «цена транзакции» a>0, то покупатель реально платит x+a и поэтому, став продавцом, он будет просить за товар не менее этой величины. С другой стороны, прибыль продавца равна x-a, следовательно, став покупателем, в следующую сделку он не будет платить больше этой величины. Рассматривая сделки как акты кинетических взаимодействий (подобно столкновению молекул в газовой динамике), мы получим модель, в которой изменение во времени плотности покупателей f(x,t) и плотности продавцов g(x,t) описываются следующими дифференциальными уравнениями [13]

с начальными данными ![]() . Здесь k – частота сделок. При стремлении k→∞ получаем случай высокочастотной торговли [12], который интересен нам по двум причинам. Во-первых, это основная форма алгоритмической торговли на финансовых рынках и хороший пример для тестирования разрабатываемых моделей и торговых алгоритмов. Во-вторых, при значительном увеличении пользователей нашей системой ожидается также и рост частоты сделок на соответствующих рынках.

. Здесь k – частота сделок. При стремлении k→∞ получаем случай высокочастотной торговли [12], который интересен нам по двум причинам. Во-первых, это основная форма алгоритмической торговли на финансовых рынках и хороший пример для тестирования разрабатываемых моделей и торговых алгоритмов. Во-вторых, при значительном увеличении пользователей нашей системой ожидается также и рост частоты сделок на соответствующих рынках.

При моделировании плотности заменяются на доли продавцов и покупателей, готовых в момент времени t к сделке в некоторой окрестности цены x. При этом покупатель в состоянии x совершит сделку с продавцом в состоянии y с вероятностью, зависящей от их текущих состояний. Вся информация о возможных сделках описывается интегральным ядром ![]() равным числу сделок, в которых покупатели хотят купить товар за цену x и перепродать за цену

равным числу сделок, в которых покупатели хотят купить товар за цену x и перепродать за цену ![]() , а продавцы хотят продать товар за цену y и купить еще за цену

, а продавцы хотят продать товар за цену y и купить еще за цену ![]() . В итоге получим систему интегральных уравнений больцмановского типа:

. В итоге получим систему интегральных уравнений больцмановского типа:

Причем ядро интеграла столкновений из правых частей считается заданным ![]() , и дальнейший процесс моделирования существенно зависит от вида функций K0 и r. Простейшими примерами могут служить такие функции:

, и дальнейший процесс моделирования существенно зависит от вида функций K0 и r. Простейшими примерами могут служить такие функции:

![]()

В общем случае вид этих функций нужно восстанавливать по историческим данным биржевого стакана котировок [3, 11]. Это является отдельной задачей, решение которой выходит за рамки данной статьи (см., например [16] и обширный список литературы там же).

Использование цепей Маркова

Цель данной работы заключается в построении интегрального уравнения второго рода, которое в дальнейшем позволит применять аппарат статистического моделирования (см., например, [14]) для численной оценки функционалов от решения исходной системы уравнений.

Изменения цен вследствие случайных флуктуаций (моделируемых, например, как броуновское движение с постоянной волатильностью) заведомо учитываются в стохастической динамической модели цены [7], [8], [9], [10]. СДМ в будущем будет использована для комбинации с предлагаемой кинетической моделью на основе расщепления процесса ценообразования на два этапа: непрерывный (динамический: тренд и волатильность) и дискретный (кинетический: сделки между трейдерами). Поэтому в данной статье мы ограничимся рассмотрением второго этапа.

Построение основного интегрального уравнения

Процесс моделирования динамики многочастичной системы из N частиц (в нашем случае – трейдеров двух типов: покупателей и продавцов, при этом N=N1 + N2, где N1 – число покупателей, а N2 – число продавцов) представляет собой однородную цепь Маркова, переходы в которой осуществляются в следствие элементарных парных сделок (взаимодействий, для которых в газовой динамике используется термин столкновение). Из интегрального уравнения, описывающего поведение системы частиц, однозначно определяются плотности перехода цепи Маркова из одного состояния в другое (в том числе и распределение времени между сделками в системе).

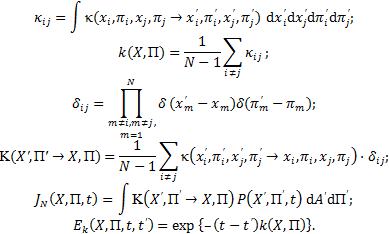

С целью построения необходимого интегрального уравнения второго рода, введем фазовое пространство Λ цен xi и индикаторов трейдеров πi (πi=0, если -ый трейдер хочет купить актив по цене xi; πi=1, если i-ый трейдер хочет продать актив по цене xi):

![]()

здесь ![]() , а интегрирование по мере π означает суммирование по всем возможным значениям

, а интегрирование по мере π означает суммирование по всем возможным значениям ![]() . Для завершения постановки задачи нужно присоединить к уравнению (1) начальное условие

. Для завершения постановки задачи нужно присоединить к уравнению (1) начальное условие ![]() , а также граничные условия, которые должны гарантировать отсутствие отрицательных цен.

, а также граничные условия, которые должны гарантировать отсутствие отрицательных цен.

Хорошо известен полуэвристический факт, состоящий в том, что при N→∞ в предположении «трейдерского хаоса» (по аналогии с «молекулярным хаосом» в газовой динамике), то есть при разложении двухчастичной плотности на произведение двух одночастичных, решение уравнения (1) переходит в решение исходного уравнения [4].

Следует отметить, что в отличие от газовой динамики, в данной модели при парных взаимодействиях скачкообразно меняется не скорость частицы, а предлагаемая цена (покупки или продажи), а также индикатор трейдера (покупатель становится продавцом и наоборот). Еще одно отличие от газовой динамики выражено в несимметричности функции к(·), поскольку при совершении сделки оба трейдера платят комиссионные сборы. При этом взаимодействующих трейдеров удобно представлять упорядоченными парами (i,j). Для определенности полагаем, что первый индекс i – номер покупателя, а второй индекс j – номер продавца.

Интегральное уравнение второго рода.

Введем следующие обозначения (здесь δ(·) – дельта-функция Дирака):

Принимая во внимание начальные условия, проинтегрируем последнее уравнение по времени. В результате получим:

и ядром

и ядром

Следует отметить, что ядро K1 представляет собой произведение плотностей распределения новых значений X,П и t, соответственно:

Таким образом, переход в цепи Маркова реализуется в следующем порядке: ![]()

Отметим, что номер пары ![]() , реализующей взаимодействие, определяется в соответствии со следующей вероятностью

, реализующей взаимодействие, определяется в соответствии со следующей вероятностью

![]()

При переходе к функции ![]() , которая связана с

, которая связана с ![]() интегральным соотношением

интегральным соотношением

где суммирование ведется по всем упорядоченным парам ![]() . Рассмотрим описанную выше цепь Маркова в модифицированном фазовом пространстве

. Рассмотрим описанную выше цепь Маркова в модифицированном фазовом пространстве ![]() , введя в число фазовых переменных номер пары ϖ, реализующей взаимодействие в системе (более подробно см. [6]).

, введя в число фазовых переменных номер пары ϖ, реализующей взаимодействие в системе (более подробно см. [6]).

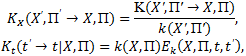

Начальное состояние ![]() в модифицированном фазовом пространстве, то есть точка первого взаимодействия в системе для

в модифицированном фазовом пространстве, то есть точка первого взаимодействия в системе для ![]() выбирается гласно плотности

выбирается гласно плотности ![]() . Плотность распределения точки

. Плотность распределения точки ![]() обозначим через

обозначим через ![]() . Описанное преобразование фазового пространства приводит к «расслоению» распределения взаимодействий по номеру пары и позволяет получить специальное интегральное уравнение для функции

. Описанное преобразование фазового пространства приводит к «расслоению» распределения взаимодействий по номеру пары и позволяет получить специальное интегральное уравнение для функции ![]() , а именно

, а именно

Здесь ![]() , причем интегрирование по мере μ означает суммирование по всем упорядоченным парам (i, j). Ядро K последнего уравнения представляет собой произведение плотностей перехода, то есть содержит -функции лишь в виде сомножителей, что позволяет использовать хорошо развитый аппарат весовых методов Монте-Карло [15], в том числе метод мажорантной частоты, который был предложен в [2] для моделирования столкновительной релаксации N-частичного газа и который приводит к линейной зависимости трудоемкости алгоритма моделирования от количества частиц. Кроме того, наличие построенного интегрального уравнения и связанного с ним марковского процесса позволяет исследовать зависимость модели от различных параметров, оценивать параметрические производные, а также уменьшать трудоемкость статистических алгоритмов, в том числе при помощи, так называемого, ценностного моделирования. Обычно при решении исходной системы уравнений требуется оценить функционалы от одночастичных функций распределения, которые стандартным интегральным образом представимы в виде функционалов от решения интегрального уравнения второго рода (см., например, [6]).

, причем интегрирование по мере μ означает суммирование по всем упорядоченным парам (i, j). Ядро K последнего уравнения представляет собой произведение плотностей перехода, то есть содержит -функции лишь в виде сомножителей, что позволяет использовать хорошо развитый аппарат весовых методов Монте-Карло [15], в том числе метод мажорантной частоты, который был предложен в [2] для моделирования столкновительной релаксации N-частичного газа и который приводит к линейной зависимости трудоемкости алгоритма моделирования от количества частиц. Кроме того, наличие построенного интегрального уравнения и связанного с ним марковского процесса позволяет исследовать зависимость модели от различных параметров, оценивать параметрические производные, а также уменьшать трудоемкость статистических алгоритмов, в том числе при помощи, так называемого, ценностного моделирования. Обычно при решении исходной системы уравнений требуется оценить функционалы от одночастичных функций распределения, которые стандартным интегральным образом представимы в виде функционалов от решения интегрального уравнения второго рода (см., например, [6]).

В соответствии с видом ядра моделирование происходит следующим образом: сначала выбирается время следующей сделки, затем выбирается пара продавец-покупатель для совершения сделки и, наконец, происходит сделка, в результате которой происходит изменение цены.

Заключение

Основой разрабатываемой адаптируемой интеллектуальной системы (АИС) является математический блок, задачей которого является построение прогноза для ценовых рядов. Ядром этого математического блока является комбинация стохастической дифференциальной модели (СДМ) ценового ряда и стохастической кинетической модели (СКМ) формирования цены. С одной стороны, СДМ учитывает глобальную динамику изменения значимых вероятностных характеристик исторических ценовых рядов, что дает возможность принимать во внимание нестационарность финансовых рынков и, тем самым, выигрывать не только у классической модели цены, но и у искусственных нейронных сетей. С другой стороны, СКМ учитывает локальное поведение трейдеров (продавцов и покупателей) в течение торговой сессии. В итоге получается комбинированная модель, предоставляющая более адекватный прогноз поведения цены отдельного финансового инструмента, а также всего финансового рынка в целом. В следующих статьях мы предоставим результаты численных расчетов с использованием реальных ценовых рядов и исторических данных по биржевому стакану котировок.

Список литературы / References

- Бурмистров А.В. Моделирование цены методом Монте-Карло в рамках модели больцмановского типа / А.В. Бурмистров, М.А. Коротченко, M. Reisswich // Материалы XVII Всероссийской конференции молодых ученых по математическому моделированию и информационным технологиям 30 октября – 3 ноября 2016 г. – 2016. – Новосибирск, С.29.

- Иванов М.С., Рогазинский С.В. Метод прямого статистического моделирования в динамике разреженного газа/ М.С. Иванов, С.В. Рогазинский. – Новосибирск: ВЦ СО АН СССР, 1988. – 117c.

- Как анализировать биржевой стакан котировок [Электронный ресурс]. – Режим доступа: https://bbf.ru/magazine/18/6303/, свободный. – (Дата обращения: 11.06.2017).

- Кац М. Вероятность и смежные вопросы в физике / М. Кац. – М.: Мир, 1965. – 408c.

- Коротченко М.А. Моделирование динамики многочастичных ансамблей при использовании кинетических моделей / М.А. Коротченко, А.В. Бурмистров // Образовательные ресурсы и технологии. – 2016. – №2 (14). – С.324-330.

- Михайлов Г.А. Весовые методы Монте-Карло для приближенного решения уравнения Больцмана / Г.А. Михайлов, С.В. Рогазинский // Сибирский математический журнал. – 2002. – T.43, №3. – С.620–628.

- Новиков А.В. Адаптированные стохастические дифференциальные модели ценового ряда / А.В. Новиков // Препринт ИВМиМГ СО РАН, 1157. – Новосибирск, 2003. – 26с.

- Новиков А.В. Виртуальный финансовый консультант, использующий системы искусственного интеллекта и финансовые данные в реальном времени / А.В. Новиков, А.В. Бурмистров // Тенденции развития науки и образования. Сборник научных трудов, по материалам XXVI международной научно-практической конференции 31 мая 2017 г. Часть 4. Изд. НИЦ «Л-Журнал», 2017. C.21–27.

- Новиков А.В. Интеллектуальная система для персонального финансового консультирования пользователей на основе актуальных финансовых данных / А.В. Новиков, А.В. Бурмистров // Научно-практический электронный журнал «Аллея Науки». – 2017. – No.9(1). – С.796–809.

- Новиков А.В. Моделирование ценового ряда в рамках стохастической дифференциальной модели / А.В. Новиков, А.В. Бурмистров // Международный научный журнал «Символ науки». – 2017. – №04-2. – С.17-21.

- Построение стакана котировок (FullOrderBook) по историческим данным [Электронный ресурс]. – Режим доступа: https://habrahabr.ru/post/276635/, свободный. – (Дата обращения: 11.06.2017).

- Aldridge I. Real-Time Risk: What Investors Should Know About Fintech, High-Frequency Trading and Flash Crashes / Aldridge I., Krawciw S. – Hoboken: Wiley, 2017. – 224p.

- Burger M. On a Boltzmann-type price formation model / M. Burger, L. Caffarelli, P. Markowich, M.-T. Wolfram // Proceedings of the Royal Society A. – 2013. – Vol.469, N2157, 20130126. doi: 10.1098/rspa.2013.0126

- Korotchenko M.A. Value modifications of weighted statistical modeling for solving nonlinear kinetic equations / M.A. Korotchenko, G.A. Mikhailov, S.V. Rogasinsky // Russian Journal of Numerical Analysis and Mathematical Modelling. – 2007. Vol.22, No.5. – P.471–486.

- Mikhailov G.A. Parametric Estimates by the Monte Carlo Method / G.A. Mikhailov. – Utrecht: VSP, 1999. – 188p.

- Sirignano J. Deep Learning for Limit Order Books [Электронный ресурс]. – Режим доступа: https://arxiv.org/abs/1601.01987, свободный. – (Дата обращения: 11.06.2017).

Список литературы на английском языке / References in English

- Burmistrov A.V. Modelirovanie ceny metodom Monte-Karlo v ramkah modeli bol'cmanovskogo tipa [Monte Carlo simulation of price series in the framework of the Boltzmann-type model] / A.V. Burmistrov, M.A. Korotchenko, M. Reisswich // Materialy XVII Vserossijskoj konferencii molodyh uchenyh po matematicheskomu modelirovaniju i informacionnym tehnologijam [Materials of the XVII All-Russian Conference of Young Scientists on Mathematical Modeling and Information Technologies] 30.10 – 3.11.2016. – 2016. – Novosibirsk, P.29. [in Russian]

- Ivanov M.S., Rogasinsky S.V. Metod prjamogo statisticheskogo modelirovanija v dinamike razrezhennogo gaza [The direct statistical simulation method of rarefied gas dynamics] / M.S. Ivanov, S.V. Rogasinsky. – Novosibirsk: CC SB USSR AS, 1988. – 117p. [in Russian]

- Kak analizirovat' birzhevoj stakan kotirovok [How to analyze the order book] [Electronic resource]. – Access mode: https://bbf.ru/magazine/18/6303/, free. – (accessed: 11.06.2017). [in Russian]

- Kac M. Probability and Related Topics in Physical Sciences / M. Kac. – Lectures in Applied Mathematics, Vol. 1. New York: Interscience, 1959. – 266p.

- Korotchenko M.A. Modelirovanie dinamiki mnogochastichnyh ansamblej pri ispol'zovanii kineticheskih modelej [Simulation of dynamics of multiparticle systems for kinetic model consideration] / M.A. Korotchenko, A.V. Burmistrov // Obrazovatel'nye resursy i tehnologii [Educational resources and technologies]. – 2016. – №2 (14). – P.324-330. [in Russian]

- Mikhailov G.A. Weighted Monte Carlo methods for approximate solution of a nonlinear Boltzmann equation / G.A. Mikhailov, S.V. Rogazinskii // Siberian Mathematical Journal. – 2002. – Vol.43, No.3. – P.496–503.

- Novikov A.V. Adaptirovannye stohasticheskie differencial'nye modeli cenovogo rjada [Adapted stochastic differential models of the price series] / A.V. Novikov // Preprint ICM&MG SB RAS, 1157. – Novosibirsk, 2003. – 26p. [in Russian]

- Novikov A.V. Virtual'nyj finansovyj konsul'tant, ispol'zujushhij sistemy iskusstvennogo intellekta i finansovye dannye v real'nom vremeni [Virtual financial consultant using artificial intelligence systems and financial data in real time] / A.V. Novikov, A.V. Burmistrov // Tendencii razvitija nauki i obrazovanija. Sbornik nauchnyh trudov, po materialam XXVI mezhdunarodnoj nauchno-prakticheskoj konferencii [Trends in the development of science and education. Collection of scientific papers, based on the materials of the XXVI International Scientific and Practical Conference] 31.05.2017. Part 4. NIC «L-journal», 2017. P.21–27. [in Russian]

- Novikov A.V. Intellektual'naja sistema dlja personal'nogo finansovogo konsul'tirovanija pol'zovatelej na osnove aktual'nyh finansovyh dannyh [Intelligent system for personal financial consulting of users based on actual financial data] / A.V. Novikov, A.V. Burmistrov // Nauchno-prakticheskij jelektronnyj zhurnal «Alleja Nauki» [Scientific and practical electronic journal «Alley of Science»]. – 2017. – No.9(1). – P.796–809. [in Russian]

- Novikov A.V. Modelirovanie cenovogo rjada v ramkah stohasticheskoj differencial'noj modeli [Price simulation within the stochastic differential model] / A.V. Novikov, A.V. Burmistrov // Mezhdunarodnyj nauchnyj zhurnal «Simvol nauki» [International Scientific Journal «Symbol of Science»]. – 2017. – №04-2. – P.17-21. [in Russian]

- Postroenie stakana kotirovok (FullOrderBook) po istoricheskim dannym [Construction of the full order book based on historical data] [Electronic resource]. – Access mode: https://habrahabr.ru/post/276635/, free. – (accessed: 11.06.2017). [in Russian]

- Aldridge I. Real-Time Risk: What Investors Should Know About Fintech, High-Frequency Trading and Flash Crashes / Aldridge I., Krawciw S. – Hoboken: Wiley, 2017. – 224p.

- Burger M. On a Boltzmann-type price formation model / M. Burger, L. Caffarelli, P. Markowich, M.-T. Wolfram // Proceedings of the Royal Society A. – 2013. – Vol.469, N2157, 20130126. doi: 10.1098/rspa.2013.0126

- Korotchenko M.A. Value modifications of weighted statistical modeling for solving nonlinear kinetic equations / M.A. Korotchenko, G.A. Mikhailov, S.V. Rogasinsky // Russian Journal of Numerical Analysis and Mathematical Modelling. – 2007. Vol.22, No.5. – P.471–486.

- Mikhailov G.A. Parametric Estimates by the Monte Carlo Method / G.A. Mikhailov. – Utrecht: VSP, 1999. – 188p.

- Sirignano J. Deep Learning for Limit Order Books [Electronic resource]. – Access mode: https://arxiv.org/abs/1601.01987, free. – (accessed: 11.06.2017).