ПРОБЛЕМЫ И ОГРАНИЧЕНИЯ ПО ПРИМЕНЕНИЮ ЗАКОНА К ДОГОВОРАМ ЗАЛОГА (ЗАЛОЖЕННОЕ ИМУЩЕСТВО)

ПРОБЛЕМЫ И ОГРАНИЧЕНИЯ ПО ПРИМЕНЕНИЮ ЗАКОНА К ДОГОВОРАМ ЗАЛОГА (ЗАЛОЖЕННОЕ ИМУЩЕСТВО)

Научная статья

РЭУ имени Плеханова, Москва, Россия

* Корреспондирующий автор (lylynguyen.law[at]gmail.com)

АннотацияВ настоящей статье анализируются проблемы и ограничения по применению закона к договору залога (заложенного имущества). Характеризуются понятие, предмет, источники правового регулирования договора залога. Исследуются проблемы, касающиеся сохранения залога при изменении имущества, переданного в залог. Отмечаются коллизии норм ГК РФ и специальных норм, применимых в правоприменительной практике залога прав по договору банковского счета.

Ключевые слова: обеспечение исполнения обязательств, обязательства, залог, залогодатель, залогодержатель, залог прав, договор банковского счета, безналичные денежные средств, ипотека, заложенное имущество, предмет залога.

PROBLEMS AND LIMITATIONS ON APPLYING THE LAW TO PLEDGE AGREEMENTS (PLEDGED PROPERTY)

Research article

Nguyen Lee Lee *

Plekhanov Russian University of Economics, Moscow, Russia

* Corresponding author (lylynguyen.law[at]gmail.com)

Abstract

This paper analyzes the problems and limitations on the application of the law to a pledge agreement (pledged property). The concept, subject, and sources of legal regulation of the pledge agreement are characterized in this work. The problems concerning the preservation of collateral when changing property transferred as collateral are investigated. Collisions of norms of the Civil Code of the Russian Federation and special rules applicable in the law enforcement practice of pledging rights under a bank account agreement are also noted.

Keywords: securing the fulfillment of obligations, obligations, pledge, pledgor, pledge holder, pledge of rights, bank account agreement, cashless funds, mortgage, mortgaged property, subject of pledge.

На сегодняшний день наиболее распространенным среди способов обеспечения исполнения обязательств выступает залог. Поэтому проблемы и ограничения правового регулирования института залога на современном этапе представляют особую актуальность.

В качестве залога мы рассматриваем способ обеспечения исполнения обязательств в виде имущества и иных объектов гражданских прав (за исключением денег), находящихся в собственности залогодателя и обеспечивающих погашение займа или иных гражданско-правовых обязательств.

Законодательное понятие залога регламентируется ст. 334 Гражданского кодекса Российской Федерации (далее – ГК РФ) [1]. Согласно данной норме в силу залога кредитор обязательства, гарантируемого залогодержателем, имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства для получения удовлетворения из стоимости заложенного имущества (предмет залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя).

Предмет залога изображен на рисунке 1.

Рис. 1 – Предмет залога

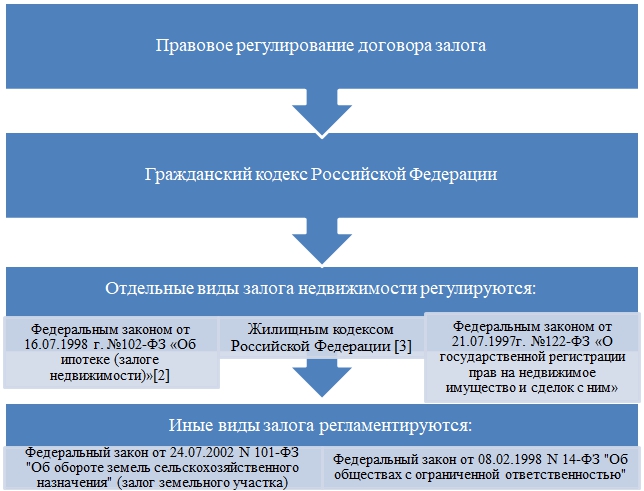

Правовое регулирование договора залога представлено на рисунке 2.

Рис. 2 – Правовое регулирование договора залога

Анализ судебной и правоприменительной практики показал наличие достаточного количества проблем и ограничений связанных с применением закона к договору залога (заложенному имуществу). В качестве наиболее распространенных можно выделить проблемы, связанные с сохранением залога при изменении имущества, переданного в залог.

Так, применительно к классическому залоговому праву теорию о том, что залог сохраняется и при изменении предмета залога, достаточно сложно аргументировать. Некоторые ученые залог рассматривают как право на определенную вещь, обозначенную в договоре залога. Изменение вещи предполагает, что вновь созданную вещь уже нельзя расценивать как заложенную, поскольку контрагенты по договору о залоге согласовали ее в качестве обеспечения требований кредитора [5, С. 110].

Следует учитывать, что неузаконенная самовольная постройка в рассматриваемом случае является составной частью земельного участка. Лицо, приобретающее указанный участок дополнительно получает возможность узаконить самовольную постройку.

В случае, когда самовольный застройщик-залогодатель выступает арендатором земельного участка и собственником незаконно реконструированной недвижимости, то взыскание необходимо обращать на единственный оставшийся предмет залога - право аренды земельного участка. Между тем, по смыслу ст. 222 ГК РФ, новый арендатор земельного участка правомочен только снести самовольную постройку, а не узаконить ее.

Далее рассмотрим проблему, связанную с применением закона к ипотеке. Вопросы сохранения и прекращения прав для земельных участков при их разделении, распределении, слиянии и перераспределении закреплены в ст. 11.8 Земельного кодекса Российской Федерации [6] (далее – ЗК РФ). Согласно данной норме право постоянного (бессрочного) пользования, право пожизненного наследуемого владения, право безвозмездного срочного пользования в отношении вновь образуемых земельных участков возникает , когда собственники данных участков не совершают какие-либо распорядительные действия. В пункте 6 ст. 11.8 ЗК РФ установлено, что положения о правах на земельные участки, вытекающие из соглашения, должны быть восстановлены после подписания нового соглашения, а другие положения будут сохранены. автоматически.

Если эти условия применяются к ипотеке, возникнет совершенно парадоксальная ситуация. При буквальном прочтении положений п. 6 ст. 11.8 ЗК РФ договорная ипотека при изменении земельных участков должна быть прекращена, а законная ипотека - сохранена (ведь последняя возникает не на основании договора, а в силу прямого указания закона). Естественно, такое решение необоснованно. Нам кажется, когда формулируются положения ст. 11.8 ЗК РФ, законодатель не учел ипотеку как вероятное условие для изменения земельного участка.

Общеизвестно, что в сегодняшнем гражданском обороте залог как способ обеспечения исполнения обязательств часто используется в правоотношениях должника и кредитора. Так, в последнее время большую популярность получили такие виды залога, как залог ценных бумаг и залог прав по договору банковского счета. При этом, достаточно много пробелов и противоречий наблюдается в их правовом регулировании.

Между тем, недостаточность и противоречивость законодательной регламентации залога прав по договору банковского счета зачастую обуславливает риски как для кредитных организаций, так и для клиентов. Они, в свою очередь, значительно уменьшают возможности применения этого инструмента несмотря на его востребованность в гражданском обороте.

Рассмотрим наиболее актуальные теоретические и практические проблемы отдельных видов договора залога.

Анализ действующего законодательства, регулирующего данный вид договора залога, продемонстрировал наличие следующих проблем.

До настоящего времени в ГК РФ не имеется определенных положений, регулирующих механизм применения договора прав по банковскому счету. Кроме того, отсутствуют и нормативные правовые акты Центрального Банка России, регламентирующие режим залогового счета, либо разъясняющие определенные положения договора прав по банковскому счету, которые помогли бы создать правоприменительную практику по данному вопросу.

По понятию залогового счета между тем, расчетный и залоговый счета являются различными по своим назначениям и функциям счета [7]. Так, например, залоговый счет возможно прекратить использовать, в том числе, на момент нарушения залогодателем основного обязательства, когда залогодержатель обнаружит отсутствие денег на этом счете. Поэтому наличие возможности залога прав применительно к договору, предмет которого не составляет фиксированная денежная сумма, полагаем нецелесообразным, поскольку обеспечительная функция этого залога может быть утрачена.

Что, в свою очередь, свидетельствует о взаимосвязи договоров банковского вклада и банковского счета. Между тем, указанное обстоятельство не влечет образование залоговых прав по договору банковского вклада применительно к финансовым средствам на банковском счете, который используется для поступления депозитных средств.

Вышеизложенная позиция нашла свое подтверждение в судебной практике. Так, в Постановлении Десятого арбитражного апелляционного суда от 17.06.2016 г. отмечается, что «…норма, устанавливая аналогию применения правил между договорами залога прав по договорам банковского счета и банковского вклада, предполагает, что между сторонами должен быть заключен договор залога прав по договору банковского вклада… договор залога банковского счета и договор залога банковского являются двумя отдельными видами договоров, каждый из которых в качестве существенного условия имеет свой предмет» [8].

Также особую значимость представляет проблема соотношения договора о залоге прав по договору банковского счета и залога в силу ареста. Среди правоведов отсутствует единообразная позиция по отношению к залогу в силу ареста. Так, некоторые утверждают, что «...приведенная норма представляет собой пример необоснованного вмешательства материального (гражданского) права в чисто процессуальные отношения... В результате истец... который своевременно не позаботился о соответствующем обеспечении своего требования к ответчику, вдруг становится залогодержателем и вправе обратить взыскание на арестованное имущество ответчика...» [9, С. 186].

Часть ученых отмечают положительный эффект использования залога в силу ареста, приводя в пример успешный зарубежный опыт правоприменения данного института [10, С. 14].

Современная судебная практика по рассматриваемому вопросу исходит из того, что целесообразно признавать возникновение права залога только применительно к залоговому счету.

Нами разделяется позиция об излишности института залога в силу ареста. Также полагаем обоснованной мнение правоведов, кающееся обоснованности единообразного использования категории «залог прав» применительно к обоим рассматриваемым институтам.

Также обратим внимание, что если бы законодатель хотел допустить использование норм о залоге прав по договору банковского счета к отношениям залога в силу ареста, он бы законодательно это закрепил в ст. 358.9 ГК РФ. Между тем, такой возможности в ГК РФ не содержится. Рассматриваемые институты не имеют единства и в условиях последующей реализации прав кредитора в отношении заложенных прав или арестованных денежных средств. Так, установлен различный порядок и очередность удовлетворения требований кредитора. Вышеуказанное позволяет прийти к выводу о том, что рассматриваемые институты являются самостоятельными, имея различное законодательное регулирование.

В заключении отметим, что законодателю необходимо более четко урегулировать все вышеперечисленные вопросы, и тем самым, сформировать единообразие в теории и практике применения норм о договоре залога.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Гражданский кодекс Российской Федерации (Часть первая) от 30.11.1994 № 51-ФЗ // Собрание законодательства Российской Федерации от 5 декабря 1994 г. № 32 ст. 3301.

- Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)// Российская газета. – 1998. – 22 июля

- Жилищный кодекс Российской Федерации Федеральный закон от 29 декабря 2004 г. №188-ФЗ// Российская газета. – 2005. – 12 января.

- Федеральный закон от 21 июля 1997 г. №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»// Российская газета. – 1997. – 25 июля.

- Иванова А.И. Фидуциарная собственность и классический залог / Иванова А.И., Рыбалов А.О. // Вестник экономического правосудия Российской Федерации. 2019. N С. 108 – 129

- Земельный кодекс Российской Федерации от 25.10.2001 N 136-ФЗ // Собрание законодательства, "Собрание законодательства РФ", 29.10.2001, N 44, ст. 4147.

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" // "Вестник Банка России", N 60, 26.06.2014.

- Постановление Десятого арбитражного апелляционного суда от 17 июня 2016 года № 10АП7084/2016 по делу № А41-4759/16 // СПС «КонсультантПлюс»

- Витрянский В.В. Реформа российского гражданского законодательства: промежуточные итоги / Витрянский В.В. М., Статут. 2016

- Бевзенко Р.С. Поправки о залоге. Новые возможности для маневра / Бевзенко Р.С., Егоров А.В. М., 2015. – 265 с.

Список литературы на английском языке / References in English

- Grazhdanskij kodeks Rossijskoj Federacii [Civil Code of the Russian Federation] (Part One) dated November 30, 1994 No. 51-ФЗ // Meeting of the legislation of the Russian Federation dated December 5, 1994 No. 32 of Art. 3301. [in Russian]

- Federal'nyj zakon ot 16 iyulya 1998 g. № 102-FZ «Ob ipoteke (zaloge nedvizhimosti) [Federal law of July 16, 1998 No. 102-ФЗ “On mortgage (mortgage of real estate)] // Russian newspaper. - 1998. - July 22 [in Russian]

- Zhilishchnyj kodeks Rossijskoj Federacii Federal'nyj zakon ot 29 dekabrya 2004 g. №188-FZ [Housing Code of the Russian Federation Federal Law of December 29, 2004 No. 188-ФЗ] // Russian Newspaper. - 2005. - January 12. [in Russian]

- Federal'nyj zakon ot 21 iyulya 1997 g. №122-FZ «O gosudarstvennoj registracii prav na nedvizhimoe imushchestvo i sdelok s nim» [Federal law of July 21, 1997 No. 122-ФЗ “On state registration of rights to real estate and transactions with it”] // Russian newspaper. - 1997. - July 25. [in Russian]

- Ivanova A.I. Fiduciarnaya sobstvennost' i klassicheskij zalog [Fiduciary property and the classical guarantee] / Ivanova A.I., Rybalov A.O. // Bulletin of economic justice of the Russian Federation. 2019.N 5. P. 108 - 129 [in Russian]

- Zemel'nyj kodeks Rossijskoj Federacii ot 25.10.2001 N 136-FZ [The Land Code of the Russian Federation of 10.25.2001 N 136-ФЗ] // Collection of Legislation, "Collection of Legislation of the Russian Federation", 10.29.2001, N 44, Art. 4147. [in Russian]

- Instrukciya Banka Rossii ot 30.05.2014 N 153-I (red. ot 24.12.2018) "Ob otkrytii i zakrytii bankovskih schetov, schetov po vkladam (depozitam), depozitnyh schetov" [Instruction of the Bank of Russia dated 30.05.2014 N 153-I (as amended on 12.24.2018) "On the opening and closing of bank accounts, deposit accounts (deposits), deposit accounts"] // Bank of Russia Bulletin, N 60, 06/26/2014. [in Russian]

- Postanovlenie Desyatogo arbitrazhnogo apellyacionnogo suda ot 17 iyunya 2016 goda № 10AP7084/2016 po delu № A41-4759/16 [Decision of the Tenth Arbitration Court of Appeal dated June 17, 2016 No. 10АП7084 / 2016 in the case No. А41-4759 / 16] // ATP “Consultant Plus” [in Russian]

- Vitryansky V.V. Reforma rossijskogo grazhdanskogo zakonodatel'stva: promezhutochnye itogi [Reform of Russian civil law: interim results] / Vitryansky V.V. M., Statute. 2016 [in Russian]

- Bevzenko R.S. Popravki o zaloge. Novye vozmozhnosti dlya manevra [Amendments on Collateral. New room for maneuver] / Bevzenko R.S., Egorov A.V. , 2015.- 265 p [in Russian]