ТЕХНОЛОГИЯ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОИЗВОДИМОЙ ПРОДУКЦИИ И АНАЛИЗ СТРАТЕГИЧЕСКИХ ВАРИАНТОВ РАЗВИТИЯ ПРОИЗВОДСТВА ЧАСТЬ 2

Мельников В.А.

Кандидат технических наук

ТЕХНОЛОГИЯ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОИЗВОДИМОЙ ПРОДУКЦИИ И АНАЛИЗ СТРАТЕГИЧЕСКИХ ВАРИАНТОВ РАЗВИТИЯ ПРОИЗВОДСТВА ЧАСТЬ 2

Аннотация

В статье рассмотрена технология формирования затрат по подразделениям и себестоимости продукции в организации на примере алюминиевого завода. Приведен анализ стратегических затрат и себестоимость продукции с целью увеличения прибыли организации. Принцип формирования затрат основан на структуре внутренних квантов экономического взаимодействия (ВКЭВ) в подразделениях организации. ВКЭВ позволяют осуществлять операционные действия с экономической информацией: суммировать ВКЭВ, осуществлять запросы к экономической базе данных для формирования затрат и себестоимости. Эффективное управление затратами и себестоимостью требуют знания этих вопросов.

Ключевые слова: Управление затратами, стратегическое управление, себестоимость, внутренние кванты экономического действия, экономическая база данных.Melnikov V.A.

PhD in Engineering

ТECHNOLOGY OF FORMATION OF THE COST OF PRODUCTION AND ANALYSIS OF STRATEGIC OPTIONS FOR THE DEVELOPMENT PRODUCTION PART 2

Abstract

The article describes the technology of formation costs and the cost of production units in the organization on the example of an aluminum plant. The analysis of the strategic costs and the cost of production in order to increase profit organization. The principle of formation of expenses is based on the internal structure of economic interaction quanta (VKEV) in the organization. VKEV allow operational activities with economic information: summarize VKEV, to query the database for the economic formation of expenses and costs. Effective cost management and cost require knowledge of these issues. Keywords: cost management, strategic management, cost, internal quantum of economic activities, economic database.

Часть 2 Водоканализационный цех -  .

.

Затраты на воду и канализацию формируются с помощью внешних квантов

экономической деятельности организации с компанией поставщиком воды и с помощью внутренних квантов экономической деятельности при отнесении затрат водоканализационного цеха на себестоимость выпускаемой продукции основных цехов:

(34),

(34),

где  -наименование затрат по водоканалу;

-наименование затрат по водоканалу;  оборудование водоканализационного цеха, применяемое для основных цехов

оборудование водоканализационного цеха, применяемое для основных цехов  ;

;

Величина зарплаты рабочих водоканализационного цеха  из (34) будет:

из (34) будет:

,

, (35)

(35)

Затраты на водоканализацию для основных цехов из (34) на дату  :

:

,

, (36)

(36)

Общие затраты на воду ОЭВ  с водоканалом компанией

с водоканалом компанией :

:

(37)

(37)

Общие затраты на воду для  из (37) на дату

из (37) на дату  :

:

(38)

(38)

Общие затраты потребляемого блага для ОЭВ необходимо вычислять для анализа процента потребления блага основных цехов, по сравнению с общим потреблением для всего ОЭВ.

Число рабочих водоканализационного цеха примем равным - 15 чел. Среднемесячная оплата труда – 45000 руб. Величина суммарной зарплаты:

Объем продукции водоканализационного цеха считаем в человеко часах, отработанных рабочими за месяц:

Эквивалент стоимости 1 т алюминия:

Себестоимость производства единицы продукции:

Передаваемая цена для основного цеха =

Прибыль цеха подготовки сырья: (

Цех экологического надзора -

Цех экологического надзора осуществляет контроль за выбросами вредных примесей от основных и вспомогательных цехов, осуществляет анализ проб выбросов воздуха, сбросов в воду загрязнителей, осуществляет нейтрализацию вредных примесей и разработку различных видов фильтров из новейщих технологических разработок. Внутренние затраты цеха экологического надзора:

(39),

(39),

uде:  номер АКТа работ между цехом экологического надзора и

номер АКТа работ между цехом экологического надзора и

основными цехами;  - оборудование цеха экологического надзора,

- оборудование цеха экологического надзора,

; Величина зарплаты рабочих цеха

; Величина зарплаты рабочих цеха  из (39) будет:

из (39) будет:

,

,  (40)

(40)

Затраты на материалы для цех из (39) на дату

,

,  (41)

(41)

Численность цеха экологического надзора примем равной: 20 чел. Среднемесячная зарплата –45000 руб. Суммарная величина зарплаты равна:

Объем продукции выразим в человеко часах:

Эквивалент стоимости 1 т алюминия:

Себестоимость продукции на человеко час:

Передаваемая цена основному цеху -  ;

;

Прибыль цеха:

Цех поверки приборов и автоматики -

Цех приборов и автоматики ведет установку приборов контроля на всех технологических линиях основных и вспомогательных цехов и осуществляет их поверку. Внутренние затраты цеха приборов и автоматики:

(42),

(42),

где:  номер АКТа работ между цехом приборов и автоматики надзора и основными цехами;

номер АКТа работ между цехом приборов и автоматики надзора и основными цехами;  - оборудование цеха экологического надзора,

- оборудование цеха экологического надзора,  ; Величина зарплаты рабочих цеха

; Величина зарплаты рабочих цеха  из (42) будет:

из (42) будет:

,

,  (43)

(43)

Численность цеха автоматики примем равной: 20 чел. Среднемесячная зарплата –

45000 руб. Суммарная величина зарплаты равна:

Затраты на материалы для цеха автоматики  из (42) на дату

из (42) на дату  :

:

,

, (44)

(44)

Объем продукции выразим в человеко часах:

Эквивалент стоимости 1 т алюминия:

Себестоимость продукции на человеко час:

Передаваемая цена основному цеху -  ;

;

Прибыль цеха:

Транспортный цех  .

.

Затраты на транспорт - формируются с помощью внешних квантов экономического взаимодействия организации с транспортной организацией, осуществляющей доставку материалов, сырья, оборудования, перевозку готовой продукции потребителям и внутренних квантов экономической деятельности, осуществляющих внутренние перевозки при производстве готовой продукции:

(45)

(45)

-наименование затрат по транспортному цеху;

-наименование затрат по транспортному цеху;  оборудование, машины транспортного цеха, применяемое для основных цехов

оборудование, машины транспортного цеха, применяемое для основных цехов  ;

;

Величина зарплаты рабочих транспортного цеха  из (45) будет:

из (45) будет:

,

,  (46)

(46)

Затраты на транспорт для основных цехов из (45) на дату  :

:

,

, (47)

(47)

Общие затраты на транспорт ОЭВ  с транспортной компанией

с транспортной компанией  :

:

(48)

(48)

Общие затраты на транспорт из (48) на дату  :

:

(49)

(49)

Число рабочих транспортного цеха примем равным -50 чел. Среднемесячная оплата труда – 45000 руб. Суммарная зарплата равна:

Объем продукции механического цеха считаем в человеко часах отработанных рабочими за месяц:

Эквивалент стоимости 1 т алюминия в чел/ часах/m:

Себестоимость производства единицы продукции:

Передаваемая цена для основного цеха =

Прибыль транспортного цеха: (

Цех по подготовке сырья -  .

.

Затраты на цех по подготовке сырья складываются из зарплаты рабочих, затрат на материалы. Для десяти основных цехов в каждом цехе 10 работающих ванн необходимо загрузить сырье в количестве 10 т в каждую ванну: Количество необходимого сырья:  , где 3 – число циклов плавления алюминия в месяце. Затраты на сырье и труд вспомогательных рабочих;

, где 3 – число циклов плавления алюминия в месяце. Затраты на сырье и труд вспомогательных рабочих;

(50)

(50)

- наименование затрат по сырью;

- наименование затрат по сырью;  оборудование. используемое в цехе сырья для подготовки основного цеха,

оборудование. используемое в цехе сырья для подготовки основного цеха,  ;

;

Затраты на подготовку сырья для основного цеха из (50) на дату

,

,  (51)

(51)

Затраты на сырье, при стоимости сырья в 500 руб за тонну:  . Данные затраты отнесем на основной цех, так как цех по сырью не закупает данное сырье. А только его загружает в основной цех.

. Данные затраты отнесем на основной цех, так как цех по сырью не закупает данное сырье. А только его загружает в основной цех.

Затраты на труд специалистов цеха сырья из (8.57) на дату

,

,  (52)

(52)

Число рабочих цеха по подготовке сырья примем равным -20 чел. Среднемесячная оплата труда – 40000 руб. Величина суммарной зарплаты равна:

Объем продукции механического цеха считаем в человеко часах отработанных рабочими за месяц:

Эквивалент стоимости 1 т алюминия:

Себестоимость производства единицы продукции:

Передаваемая цена для основного цеха =

Прибыль цеха подготовки сырья: (

Амортизация оборудования

При строительстве основных цехов, выпускающих алюминий, каждый построенный корпус цеха, содержащееся в нем оборудование заносится на учет данного цеха и на него начисляется амортизация, в зависимости от установленной нормы амортизации. В результате эксплуатации оборудования выпускаются блага реализации, осуществляются ППР и текущие и капитальные ремонты, на которые затрачиваются зарплаты вспомогательных рабочих, материалы, запасные части ремонтируемого оборудования. Часть основного оборудования из-за ремонтных работ может простаивать, в результате чего объем выпуска благ реализации может быть меньше запланированного.

Затраты на ремонт и обслуживание оборудования в основных цехах мы показали выше, как внутренние затраты, которые ложатся на выпускаемые блага реализации. В зависимости от величины затрат на ремонтные работы, которые мы будем включать в себестоимость продукции алюминия может быть одной величины или большей величины. Чем больше стоимость 1 т алюминия, которая определяется из суммарной величины затрат на обслуживание основных цехов, тем труднее реализовать на рынке выпускаемый алюминий, тем меньше будет преимуществ перед конкурентами. Задача учета затрат заключается не только собрать все затраты и определить себестоимость выпускаемой продукции, но и оперативно управлять затратами для стратегического управления затратами в организации. Стратегически строить политику работы предприятия в сторону уменьшения затрат выпускаемых благ, что достигается учетом работы основного оборудования и контролем затрат. В информационном стратегическом плане предприятие получает возможность моделировать работу своего основного оборудования и вести учет затрат в зависимости от объема выпускаемой продукции, использования более производительного оборудования. Структурированность внутренних затрат и позволяет моделировать динамическую работу основных и вспомогательных цехов и вычислять затраты в реальном цикле производства. Суммарная амортизация оборудования в цехах:

(53),

(53),

где:  - наименование затрат;

- наименование затрат;  - счет амортизационных отчислений;

- счет амортизационных отчислений;  - наименование оборудования

- наименование оборудования  в цеху

в цеху  ;

;  - величина амортизации оборудования

- величина амортизации оборудования  в цеху

в цеху  ;

;  -

-  - число цехов в организации;

- число цехов в организации;  - наименование оборудования, эксплуатируемого в цехах; величина амортизации на оборудование в цехах из (53) на дату

- наименование оборудования, эксплуатируемого в цехах; величина амортизации на оборудование в цехах из (53) на дату  :

:

(54)

(54)

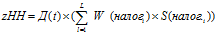

Налоги – внешние кванты экономической деятельности

Суммарные налоги организации:

(55)

(55)

- наименование налоговой организации;

- наименование налоговой организации;

Величина налогов для для организации из (55) на дату  :

:

(56)

(56)

При рассмотрении технологии формирования внутренних затрат мы не будем касаться вычисления налогов.

Построение фронта ценностей по подразделениями

Цена включает величину амортизации оборудования, находящегося в основных и вспомогательных цехах. Каждый из перечисленных цехов оказывает работы. услуги основным электролизным цехам по производству алюминия и создают затраты по зарплате и материалам, которые ложатся на себестоимость готовой продукции и затем продажную цену.

Как мы видим, что структуры внутренних затрат для всех цехов, подразделений одинаковы и инвариантны относительно учетной политике любого предприятия. Такая организация внутренних квантов экономического взаимодействия позволяет рассматривать объект экономического взаимодействия (ОЭВ), как кибернетическую машину, способную совместно с индивидуумом решать экономические задачи.

Показатели основных цехов

-

Количество основных цехов, производящих алюминий:

, где

, где  ;(Для примера возьмем 10 цехов)

;(Для примера возьмем 10 цехов)

2.Число электролизных ванн в каждом цеху:  где

где  ;(для примера возьмем-10 ванн)

;(для примера возьмем-10 ванн)

3. Число дней в месяце между восстановлением ванн после электролиза:  ;(для примера возьмем: 3 дня электролиз+7 дней восстановление ванны. В месяце три плавки каждой ванны)

;(для примера возьмем: 3 дня электролиз+7 дней восстановление ванны. В месяце три плавки каждой ванны)

4. Число дней работы ванны вместе с ее подготовкой к работе: (для примера возьмем 10 дней).

(для примера возьмем 10 дней).

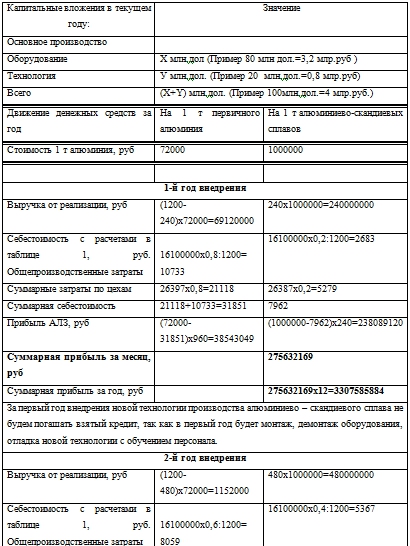

Таблица 1. Построение фронта ценностей производства алюминия за месяц

| № | Наименование подразделения и их характеристики | Показатели подразделений | Прибыль Подразде-лений |

| 1 | 2 | 3 | 5 |

| 1 | Цех реализации: отгрузка покупателям | Алюминий | |

| 1.1 | Цена для покупателя | 72000 (1800

(1800  ) ) |

|

| 1.2 | Передаваемая цена основному цеху | 220х3,2=704  |

36  |

| 1.3 | Себестоимость производства | 209х3,2=668 |

|

| 1.4 | Затраты цеха реализации+склад готовой продукции | 802560  |

|

| 1.5 | Объем продукции для цеха реализации | 20х24х8=3840  |

|

| 1.6 | Объем отгрузки покупателям | 1200  алюминия алюминия |

|

| 1.7 | Затраты труда | 20х30000=600 000  |

|

| 1.8 | Затраты на материалы | 202 560 |

|

| 1.9 | Эквивалент затрат на 1 т алюминия в  |

3840;1200=3,2 | |

| 2 | Основные цеха по производству алюминия | Производство первичного алюминия в «чушках» | |

| 2.1 | Цена для цеха реализации | 500х30=15000  |

5430 |

| 2.2 | Себестоимость производства | 11500000:36000=319  319х30=9570

319х30=9570 |

|

| 2.3 | Затраты основного цеха | 11500000 |

|

| 2.4 | Объем выпуска готовой продукции | 1200т Ал в месяц

150х30х8=36000  |

|

| 2.5 | Затраты сырья- боксит | 3000тх500=1500000 |

Передаются на основные подразделения |

| 2.6 | Затраты на бут | 3000000 |

|

| 2.7 | Затраты электроэнергии | 5000000 |

|

| 2.8 | Затраты экологии | 100000 |

|

| 2.9 | Затраты электро-лизного раствора | 1500000 |

|

| 2.10 | Затраты транспортного цеха | 5000000 |

|

| 2.11 | Общие Затраты материалов, сырья, электроэнергии, ГСМ | 16100000 |

|

| 2.12 | Затраты труда | 150х70000=10500000 |

|

| 2.13 | Затраты на материалы | 1000000 |

|

| 2.14 | Эквивалент затрат на 1 т алюминия в

|

36000:1200=30 | |

| 3 | Цех подготовки электролизного раствора | Раствор плавиковой кислоты+    |

|

| 3.1 | Цена для цеха производства Al | 500х4=2000  |

128  |

| 3.2 | Себестоимость производства | 2250000:4800=468 за 1 т: 468х4=1872 за 1 т: 468х4=1872  |

|

| 3.3 | Затраты электролизного цеха | 2250000 |

|

| 3.4 | Объем продукции, электролизного раствора | 300  25х24х8=4800

25х24х8=4800  |

|

| 3.5 | Затраты сырья-кислоты | 300х5000=

1500000 |

Передаются на основной цех |

| 3.6 | Затраты по труду | 25х50000=1250000 |

|

| 3.7 | Затраты по материалам | 1000000 |

|

| 3.8 | Эквивалент затрат на 1 т алюминия в  |

4800:1200=4 | |

| 4 | Цех по восстановлению электролизных ванн | Кол.восстановленных ванн-300 шт в месяц | |

| 4.1 | Цена для цеха производства Al | 350х20=7000 руб/m | 2000 |

| 4.2 | Себестоимость производства | 6000000:24000=

250 =

250х20=5000 =

250х20=5000  |

|

| 4.3 | Затраты цеха по восстановлению ванн | 6000000 |

|

| 4.4 | Объем продукции цеха по восстановлению ванн | 300 восстановленных ванн=24000 |

|

| 4.5 | Затраты сырья бута | 300х10000=3000000 |

На основной цех |

| 4.6 | Затраты по труду | 100х50000=5000000 |

|

| 4.7 | Затраты по материалам | 1000000 |

|

| 4.8 | Эквивалент затрат на 1 т алюминия в  |

24000:1200=20 | |

| 5 | Энергетический цех | Поставка электроэнергия, ремонт электрических машин | |

| 5.1 | Цена для цеха производства Al | 400х4,8=1920  |

624  |

| 5.2 | Себестоимость производства | 1555200:5760=

270 =

270х4,8=1296 =

270х4,8=1296  |

|

| 5.3 | Затраты энергетического цеха | 1555200 |

|

| 5.4 | Объем продукции, энергетического цеха | 50х100000=

5000000 5760

5760  |

На основной цех |

| 5.5 | Затраты сырья | ||

| 5.6 | Затраты по труду | 30х50000=1500000 |

|

| 5.7 | Затраты по материалам | 50000 |

|

| 5.8 | Эквивалент затрат на 1 т алюминия в челхчас | 5760:1200=4,8 | |

| 6 | Механический цех | Работы, услуги, ремонт, ППР. Смена оборудования | |

| 6.1 | Цена для цеха производства Al | 400х5,6=2240  |

655 |

| 6.2 | Себестоимость производства | 1904024:6728=

283 =

283х5,6=1585 =

283х5,6=1585  |

|

| 6.3 | Затраты механического цеха | 1904024 |

|

| 6.4 | Объем продукции, механического цеха | 35х24х8=6728 |

|

| 6.5 | Затраты сырья | 54024-металл |

|

| 6.6 | Затраты по труду | 35х50000=1750000 |

|

| 6.7 | Затраты по материалам | 100000 |

|

| 6.8 | Эквивалент затрат на 1 т алюминия в чел часах | 6720:1200=5,6  |

|

| 7 | Теплоэнергетический цех | Обеспечение теплоэнергией, паром. | |

| 7.1 | Цена для цеха производства Al | 320х4,8=1536  |

164  |

| 7.2 | Себестоимость производства | 1650000:5760=

286 286х4,8=1372

286х4,8=1372  |

|

| 7.3 | Затраты тепло-энергетического цеха | 1650000 |

|

| 7.4 | Объем продукции, теплоэнергетического цеха | 30х24х8=5760  |

|

| 7.5 | Затраты сырья | 2,5х100000=250000 |

|

| 7.6 | Затраты по труду | 30х45000=1350000 |

|

| 7.7 | Затраты по материалам | 50000 |

|

| 7.8 | Эквивалент затрат на 1 т алюминия в  |

5760:1200=4,8 | |

| 8 | Водоканал | Услуги водоканализации | |

| 8.1 | Цена для цеха производства Al | 300х4=1200  |

452 |

| 8.2 | Себестоимость производства | 900000:4800=

187 187х4=748

187х4=748  |

|

| 8.3 | Затраты цеха водоканализации | 900000 |

|

| 8.4 | Объем продукции цеха водоканализации | 10000м3

15х24х8=4800  |

|

| 8.5 | Затраты сырья | 20х10000=200000 |

|

| 8.6 | Затраты по труду | 15х45000=675000 |

|

| 8.7 | Затраты по материалам | 25000 |

|

| 8.8 | Эквивалент затрат на 1 т алюминия в  |

4800:1200=4 | |

| 9 | Цех экологии | Охрана окружающей среды | |

| 9.1 | Цена для цеха производства Al | 320х3,2=1024  |

275 |

| 9.2 | Себестоимость производства | 899999:3840=

234 234х3,2=749

234х3,2=749  |

|

| 9.3 | Затраты цеха экологии | 900000 |

|

| 9.4 | Объем продукции цеха экологии | 20х24х8=3840  |

|

| 9.5 | Затраты сырья | ||

| 9.6 | Затраты по труду | 20х45000=900000 |

|

| 9.7 | Затраты по материалам | 100000 |

На основной цех |

| 9.8 | Эквивалент затрат на 1 т алюминия в  |

3840:1200=3,2 | |

| 10 | Цех прибор. автоматики | Поверка, установка приборов | |

| 10.1 | Цена для цеха производства Al | 330х3,2=

1056  |

224 |

| 10.2 | Себестоимость производства | 1000000:3840=

260 260х3,2=832

260х3,2=832 |

|

| 10.3 | Затраты цеха автоматики | 1000000 |

|

| 10.4 | Объем продукции цеха автоматики | 20х24х8=3840  |

|

| 10.5 | Затраты сырья | ||

| 10.6 | Затраты по труду | 20х45000=900000 |

|

| 10.7 | Затраты по материалам | 100000 |

|

| 10.8 | Эквивалент затрат на 1 т алюминия в  |

3840:1200=3,2 | |

| 11 | Транспортный цех | Транспортные услуги | |

| 11.1 | Цена для цеха производства Al | 300х10=

3000  |

1120  |

| 11.2 | Себестоимость производства | 2250000:12000=

188  188х10=1880

188х10=1880  |

|

| 11.3 | Затраты транспортного цеха | 2250000  |

|

| 11.4 | Объем продукции транспортн. цеха | 12000 |

|

| 11.5 | Затраты сырья | ||

| 11.6 | Затраты по труду | 50х45000=2250000 |

|

| 11.7 | Затраты по материалам | 5000000 |

На основной цех |

| 11.8 | Эквивалент затрат на 1 т алюминия в  |

12000:1200=10 | |

| 12 | Цех по подготовке сырья | Подготовка сырья для основных цехов | |

| 12.1 | Цена для цеха производства Al | 351х3,2=1123  |

288  |

| 12.2 | Себестоимость производства | 1002000:3840=

261 261х3,2=835

261х3,2=835  |

|

| 12.3 | Затраты цеха подг.сырья | 1002000 |

|

| 12.4 | Объем продукции цеха сырья | 20х24х8=

3840  |

|

| 12.5 | Затраты сырья | 3000х500=1500000 |

На основной цех |

| 12.6 | Затраты по труду | 20х40000=800000 |

|

| 12.7 | Затраты по материалам | 202000 |

|

| 12.8 | Эквивалент затрат на 1 т алюминия в  |

3840:1200=3,2 | |

| 13 | Общий объем производства алюминия | 1200т в месяц | |

| 14 | Стоимость 1 т алюминия на мировой бирже | 1800$=1800х40=

72000  |

|

| 15 | Общие финансовые поступления от реализации алюминия | 72000х1200т=

86 400 000 |

|

| 16 | Общие затраты по сырью. Электроэнергии, ГСМ, кислотам, материалам | 1500000+100000+

5000000+150000+

5000000+3000000=

16100000 |

|

| 17 | Суммарная фактическая себестоимсость цехов | 668+9570+1872+5000+1298+1575+1372+748+749+

832+1880+835=26397  26397х1200=31 676 400

26397х1200=31 676 400  |

|

| 18 | Переданная цена цехов для вычисления цены 1 т алюминия | 704+15000+2000+7000+1920+2240+1536+

1200+1024+1056+3000+1123=37803  37803х1200=45 363 600

37803х1200=45 363 600  |

|

| 19 | Суммарная себестоимость алюминия с учетом затрат сырья. Электроэнергии,ГСМ, материалов вспомогательных цехов в зависимости от объема выплавляемого продукта:1200 т в месяц |

(без прибыли) (без прибыли)

(с прибылью)

Прибыль: 61463599-47778399=13685200 (с прибылью)

Прибыль: 61463599-47778399=13685200  |

|

| 20 | Стоимость продажи апюминия за 1 т | 72000  по биржевой стоимости по биржевой стоимости |

|

| 21 | Прибыль для АЛЗ | (72000-39814.7)х1200=38622360  |

|

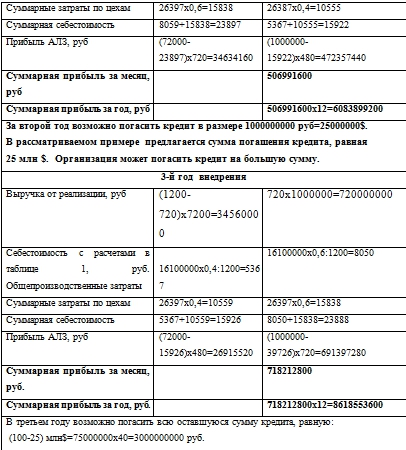

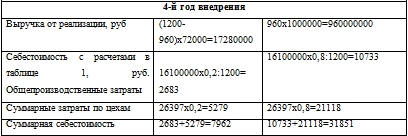

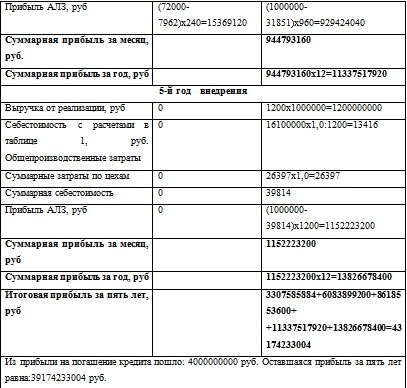

Таблица 2. Анализ капиталовложений в стратегические затраты по выпуску

Технология формирования затрат по подразделениям.

Формирование затрат в подразделениях осуществляется технологом, бухгалтером непосредственно в самом цехе на компьютере с использованием сетевого программного обеспечения. Будем считать, что технолог формирует затраты в подразделениях. При рассмотрении затрат мы видели, что структуры затрат внутренних подразделений одинаковы. При формировании затрат используются следующие справочники, в соответствии с которыми будет вводиться первичная экономическая информация по затратам подразделений: справочники подразделений, справочники наименований материалов, их размерности и стоимости единицы, справочник оборудования, находящегося в подразделениях, справочник затрат, соответствующий подразделению, справочник специальностей и соответствующих им тарифов. Структуры справочников входят в состав программного обеспечения и используются при записи внутренних квантов экономической информации на носители информации вычислительной машины. Внешнюю экономическую информацию организации с фирмами поставщиками и покупателями формируют в бухгалтерии по накладной, счете-фактуре. При создании внутренней экономической информации высвечивается справочник подразделений – «кто»: из справочника подразделений выбираем имя подразделения, в котором формируется экономическая информация, высвечивается справочник подразделений «кому». Выбираем подразделение кому формируем работы, услуги, ППР. Текущая дата автоматически заносится в АКТ.

Высвечивается информация из справочника оборудования подразделения «кто», вводим соответствующее оборудование, которое применяется при ремонте. Высвечивается оборудование из справочника подразделения «кому», которое ремонтируется, вводим тип данного оборудования.

Высвечивается справочник: «Наименование затрат», соответствующий данному подразделению. Если затраты соответствуют, то ввод. Высвечивается справочник специалистов, принимавших участие в работах, услугах, ППР и количество часов. Выбираем специалистов и проставляем число часов работы каждого специалиста. Высвечивается справочник материалов: выбираем из справочника материалы, участвующие при проведении работ, услуг, ППР и проставляем количество используемых материалов. Тарифы специалистов и стоимости материалов проставляются автоматически из справочника. Готовый АКТ высвечивается на мониторе. Проверяется технологом и подписывается им или начальников подразделения и отправляется в подразделение, которому они оказывали работы. услуги, ППР для подписи. При подписании АКТа со стороны второго подразделения он поступает в базу данных объекта экономического взаимодействия и записывается на носители информации вычислительной машины для последующей передачи по электронным каналам связи в Федеральную базу данных. При такой технологии организации работ с экономической информацией невозможно искажать данную информацию. В Федеральной БД принимают экономическую информацию только текущего дня. В ФБД данная информация записывается на внешние носители информации на федеральную вычислительную машину в соответствии с текущей датой.

Литература

-

Мельников, В.А. Квантовая экономика действий/ В.А.Мельников.-Красноярск: Изд-во СФУ, 2011.-247с.