ТЕХНОЛОГИЯ АНАЛИЗА ВХОДЯЩИХ ФИНАНСОВЫХ ПОТОКОВ КОММЕРЧЕСКОГО БАНКА

Готфрид А.С.

Аспирант, Федеральное государственное бюджетное образовательное учреждение высшего образования «Тверской государственный университет»

ТЕХНОЛОГИЯ АНАЛИЗА ВХОДЯЩИХ ФИНАНСОВЫХ ПОТОКОВ КОММЕРЧЕСКОГО БАНКА

Аннотация

В статье рассматриваются методы анализа входящих финансовых потоков коммерческого банка. Входящие финансовые потоки коммерческого банка играют ключевую роль в дальнейшей деятельности банка. Их структура, скорость обращения, объемы влияют на структуру, скорость обращения и объемы исходящих финансовых потоков (например, выдача кредитов физическим и юридическим лицам). Так как большую долю в структуре входящего финансового потока банка составляют привлеченные средства физических и юридических лиц (размещение депозитов), то именно анализу депозитного портфеля следует уделять особое внимание. Различные методы анализа депозитного портфеля банка позволяют выявить факторы, влияющие на его объем, отследить зависимость объема от этих факторов, выявить причины снижения или увеличения объема депозитного портфеля. В дальнейшем информация, полученная в процессе применения различных методов анализа может быть использована для корректировки депозитных программ банка, внедрения новых продуктов привлечения денежных средств с целью достижения сбалансированности депозитного портфеля банка.

В данной статье представлены конкретные примеры использования методов факторного анализа, метода регрессионного анализа, ABC- и XYZ-анализа, а также рассмотрена возможность применения метода регрессионного анализа для анализа депозитного портфеля коммерческого банка.

Ключевые слова: коммерческий банк, входящие и исходящие финансовые потоки банка, логистический подход к управлению финансовыми потоками, планирование и прогнозирование, факторный анализ, метод регрессионного анализа, ABC-анализ, XYZ-анализ.

Gottfried A.S.

Postgraduate Student, Federal State Budget Educational Institution of Higher Education “Tver State University”

TECHNOLOGY OF ANALYSIS OF INCOMING FINANCIAL FLOWS OF THE COMMERCIAL BANK

Abstract

The article considers methods of analyzing incoming financial flows of a commercial bank. Incoming financial flows of a commercial bank play a key role in the future activities of a bank. Their structure, speed of circulation and volume affect the structure, speed of circulation and volume of outgoing financial flows (for example, loans to individuals and legal entities). Since the largest part of the incoming financial flow of the bank is comprised of attracted funds of individuals and legal entities (placement of deposits), it is the analysis of the deposit portfolio that should be paid special attention to. Various methods of analyzing the bank’s deposit portfolio allow identifying the factors that affect its volume, track the dependence of the volume on these factors and identify the reasons for the decline or increase in the volume of the deposit portfolio. In the future, information obtained through the application of various analysis methods can be used to adjust deposit programs of the bank and the introduction of new products to attract funds in order to achieve balance of the bank’s deposit portfolio.

This article presents specific examples of the use of methods of factor analysis, the regression analysis method, ABC and XYZ analysis and the possibility of using the regression analysis method for the analysis of the commercial bank deposit portfolio.

Keywords: commercial bank, incoming and outgoing financial flows of the bank, logistics approach to managing financial flows, planning and forecasting, factor analysis, regression analysis, ABC analysis, XYZ analysis.

Логистический подход к управлению финансовыми потоками коммерческого банка подразумевает обеспечение новых банковских продуктов в нужное время, в необходимом количестве, необходимого качества, в нужном месте, с минимальными затратами [1, С. 23]. Для выполнения поставленной задачи в логистике используется большое количество методов. Применение того или иного метода зависит не только от анализируемого временного периода (оперативный, стратегический) и от направленности метода (на каком этапе управления он применяется) [2, С. 80].

Существует множество подходов к выделению этапов управления финансовыми потоками. На наш взгляд, наиболее точно и наглядно он представлен в работе Е.П. Пешковой (рис. 1).

Рис. 1 – Спиральная модель реализации этапов управления финансовыми потоками [3, С. 24].

Важным этапом управления финансовыми потоками банка является прогнозирование. От точности и достоверности прогнозов зависит эффективность деятельности банка, правильная постановка целей, задач, формирование стратегии.

Прогнозирование движения, объемов финансовых потоков банка, времени их использования позволяет банку определять соотношения между активами и пассивами, качественно и эффективно осуществлять свою деятельность.

Реализация такого этапа управления финансовыми потоками банка как прогнозирование основана на применении экономических, статистических, математических и иных методов. В большинстве случаев прогнозирование финансовых потоков можно осуществлять на основании финансовых показателей, полученных в предыдущем периоде [4].

Ниже рассмотрим возможность применения различных методов анализа депозитного портфеля банка с целью использования полученных в результате анализа данных для дальнейшего прогнозирования входящего финансового потока, но для начала необходимо знать, что же понимается под входящим финансовым потоком банка.

Среди банковских операций можно выделить пассивные (например, размещение депозитов) и активные (в частности, выдача кредитов) операции. Размещенные финансовые ресурсы физических и юридических лиц в депозиты являются основой входящего финансового потока банка [5]. Привлеченные депозиты играют для банка почти ту же роль, что и материальные ресурсы для промышленного предприятия [6]. С помощью депозитной логистики закладывается фундамент для дальнейшей деятельности банка по эффективному размещению финансовых ресурсов, трансформации их в каптал, получению доходов и извлечению прибыли [7, с. 131]. Именно поэтому особое внимание кредитные организации уделяют прогнозированию депозитного портфеля, которое может осуществляться посредством применения различных методов анализа его структуры, характеристик, влияющих факторов и т.д.

Одним из таких методов, на наш взгляд, является факторный анализ, позволяющий выявить наиболее важные факторы, влияющие на формирование финансового потока в прошлом периоде. В качестве примера рассмотрим применение факторного анализа депозитного портфеля коммерческого банка, сформированного за счет вкладов физических лиц (таблица 1).

Таблица 1 – Пример факторного анализа депозитного портфеля коммерческого банка

| Обозначение | 2015 | 2016 | Отклонение | ||

| Абсолютное | Относительное, % | ||||

| 1 | 2 | 3 | 4 | S=4–3 | Ϭ=S:3×100% |

| Объем депозитного портфеля, тыс. руб. | х | 29920 | 23560 | -6360 | -21,3 |

| Количество вкладчиков | а | 34 | 38 | 4 | 11,8 |

| Средняя процентная ставка по вкладу | b | 11 | 10 | -1 | -9,1 |

| Средняя сумма вклада, тыс. руб. | с | 80 | 62 | -18 | -22,5 |

х= abс

| х0 =a0b0c0= 29920 | Δ ха= х01– х0=3520 |

| х01= a1b0c0= 33440 | Δ хb= х02– х01=-3040 |

| х02= a1b1c0= 30400 | Δ хc= х1– х02=-6840 |

| х1 = a1b1c1= 23560 | Δ х = х1– х0=-6360= Δ ха+ Δ хb+ Δ хc=-6360 |

На основании полученных данных можно сделать следующие выводы:

- 1) Увеличение количества вкладчиков привело к росту объема депозитного портфеля на 3520 тыс. руб.

- 2) Снижение процентной ставки привело к снижению объема депозитного портфеля на 3040 тыс. руб.

- 3) В связи с уменьшением средней суммы вклада объем депозитного портфеля сократился на 6840 тыс. руб.

- 4) В целом объем депозитного портфеля сократился на 6360 тыс. руб. в 2016 г. по сравнению с 2015 годом.

Полученные числовые показатели не являются истинными. Они относительны и демонстрируют лишь зависимость итогового показателя (объема депозитного портфеля) от многих факторов. Помимо рассмотренных, такими факторами могут быть: средний возраст вкладчиков, средний срок размещения депозита, количество досрочно расторгнутых договоров и др. Полученные результаты позволяют выявить факторы, изменение которых наиболее сильно влияет на объем депозитного портфеля банка. Информацию, полученную путем использования данного анализа, можно учитывать при формировании новых депозитных программ банка и пересмотра условий по уже существующим программам.

Также анализ входящих финансовых потоков банка можно осуществлять, используя уравнения множественной регрессии, которое позволяет построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также их совокупное воздействие на моделируемый показатель. В результате данного анализа выявляются наиболее значимые факторы, оказывающие существенное влияние на основной показатель, и незначимые факторы, которыми можно пренебречь, тем самым упростив модель. Такой анализ можно использовать для прогнозирования депозитного и кредитного портфелей, а также других финансовых потоков банка. Пример применения регрессионного анализа для изучения депозитного портфеля банка представлен ниже (таблица 2) [8, с. 73-74].

Таблица 2 – Данные по объему депозитного портфеля банка в 2013 – 2016 гг. и средним значениям влияющих на него факторов

| Год | Объем депозитного портфеля, млн. руб. | Средний возраст вкладчиков, лет | Средняя процентная ставка по вкладу, % | Средний срок размещения, мес. |

| 2013 | 1215 | 48 | 9 | 7 |

| 2014 | 1563 | 51 | 9,5 | 9 |

| 2015 | 1426 | 43 | 8,7 | 11 |

| 2016 | 1384 | 47 | 9,2 | 10,5 |

| Обозначение | у | х1 | х2 | х3 |

Посредством вычислений в Excel получаем уравнение множественной регрессии, которое в нашем случае будет выглядеть следующим образом:

у = 5625,5707 + 349,4639х1 – 2583,9272х2 + 295,7844х3.

После расчета коэффициентов корреляции можно сказать, что в данном примере существенное влияние на объем депозитного портфеля оказывает фактор х3 – средний срок размещения. Именно он должен использоваться в дальнейшем при прогнозировании депозитного портфеля. Другие же представленные факторы не столь значимы, и их из анализа можно исключить.

Как и любая система, система управления финансовыми потоками банка подвергается воздействию внешних и внутренних факторов [9, с.295; 10, с. 30-31]. Метод регрессионного анализа также можно использовать для анализа внутреннего кредитного риска.

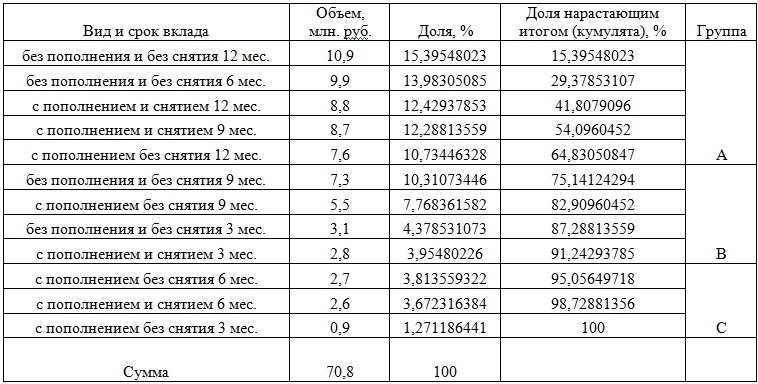

Другими методами, направленными на изучение предлагаемых банков продуктов и услуг, являются ABC-анализ и XYZ-анализ. Они позволяют проанализировать линейку банковских продуктов и выявить наиболее востребованные среди клиентов. Данные методы можно использовать как для изучения конкретного продукта (вклады физических лиц, кредитование физических лиц и т.д.), так и комплекса банковских услуг. Пример использования ABC-анализа представлен ниже (таблица 3).

Таблица 3 – Пример ABC-анализа депозитного портфеля банка за I квартал 2016 год

Из таблицы видно, что наиболее востребованными среди клиентов банка являются виды вкладов, входящие в группу «A». Соответственно, денежные средства, привлеченные в данные вклады, играют важную роль в формировании депозитного портфеля, именно эти виды вкладов должны постоянно контролироваться, мониториться и быть конкурентоспособными. Виды вкладов, входящие в группу «В» также являются важными и должны быть также привлекательными для клиентов.

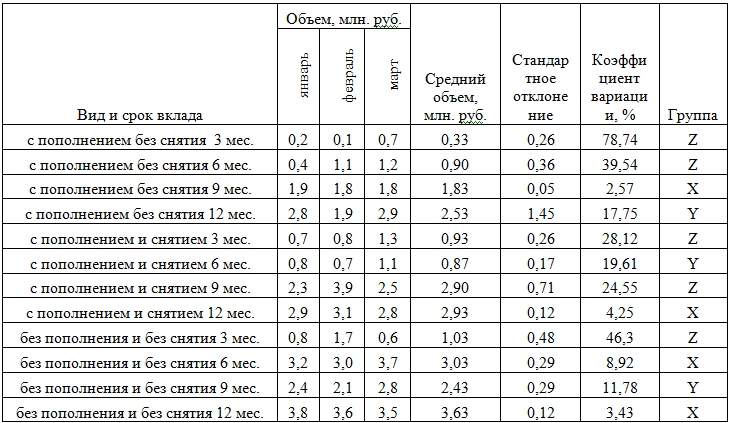

XYZ-анализ позволяет оценить стабильность спроса на те или иные продукты банка. Рассматривая все те же данные по объему денежных средств, привлеченных банком во вклады физических лиц, можно выявить виды вкладов, объем привлеченных средств по которым можно спрогнозировать, или виды вкладов с ярко выраженной сезонностью размещения в них денежных средств клиентами (таблица 4).

Таблица 4 – Пример XYZ-анализа депозитного портфеля банка за I квартал 2016 год

В данном случае XYZ-анализ позволяет повысить эффективность управления клиентской базой, линейкой вкладов, выявить узкие места и скорректировать политику банка в данной области.Из полученных данных видно, что во вклады, входящие в группу Х, клиенты стабильно размещают денежные средства, что способствует стабильному формированию депозитного портфеля банка. Виды вкладов, попавшие в группу Y, требуют большего изучения с целью выявления факторов, влияющих на колебание востребованности среди клиентов банка. Прогнозирование объема денежных средств, привлеченных за счет размещения клиентами банка во вклады группы Z, усложнено сильными колебаниями объемов размещенных денежных средств.

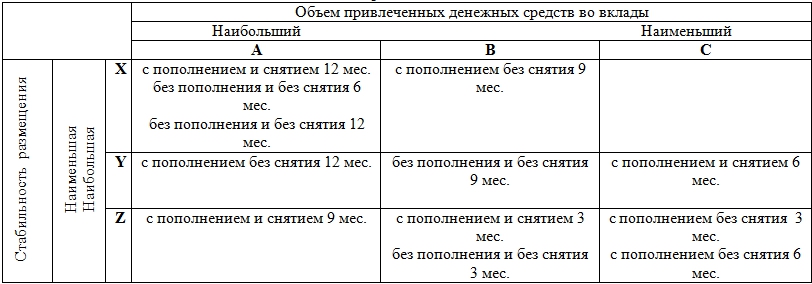

Для более подробного и точного анализа данные, полученные при проведении ABC-анализа и XYZ-анализа можно совместить, получив при этом обобщенную матрицу (таблица 5).

Таблица 5 – Обобщенная матрица по результатам ABC-анализа и XYZ-анализа депозитного портфеля банка за I квартал 2016 год

Анализируя полученные данные, можно отметить, что виды вкладов, входящие в группу АХ являются стабильно востребованными среди вкладчиков, тогда как виды вкладов группы CZ характеризуются низкой стабильностью и малыми объемами размещения и требуют большего контроля и изучения.

В работе представлены примеры использования методов анализа, которые могут быть полезны сотрудникам аналитических, логистических, маркетинговых служб банка на этапах планирования и прогнозирования финансовых потоков и показателей деятельности банка. Они также могут применяться для анализа, планирования и прогнозирования входящих и исходящих финансовых потоков, операционных и кредитных рисков и т.д. Каждый метод позволяет проанализировать конкретную область, поэтому аналитикам необходимо применять данные методы в комплексе, что позволит получать точные и подробные результаты.

Список литературы / References

- Кихаева Е.Н. Управление финансовыми потоками в коммерческом банке на основе логистического подхода /Кихаева Е.Н., Чернышова В.А.// «Экономика и современный менеджмент: теория и практика»: сб. ст. по матер. XXXI междунар. науч.-практ. конф.– Новосибирск: СибАК – 2013. – № 11(31) – С. 19 -28.

- Бархатов А. Особенности применения логистики в сфере банковских услуг /Бархатов А.// Логистика – 2011. – №2 – С. 79-80.

- Пешкова Е.П. Системный подход к определению основных элементов управления финансовыми потоками предприятия /Пешкова Е.П.// Вестник Таганрогского института управления и экономики – 2011. – №2. – С. 21-26.

- Жулидова В.Ю. Управление денежным потоком коммерческого банка: дисс. к.э.н. СГСЭУ. Саратов, 2010, 187 с.

- Овакимян Г.С. Финансовый механизм и методы управления финансами коммерческого банка /Овакимян Г.С., Гребеник В.В.// Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, № 3 (2016) http://naukovedenie.ru/PDF/125EVN316.pdf (доступ свободный). Загл. с экрана.

- Захарова Н.А. Логистика в банковском предпринимательстве: автореф. дисс. к.э.н. СПб, 2002, 17 с.

- Продолятченко П.А. Депозитная логистика: понятие и перспективы развития / Продолятченко П.А.// Инновационная наука и современное общество: сборник статей Международной научно-практической конференции (5 февраля 2015 г., г. Уфа). В 2 ч. Ч. 1. – Уфа: Аэтерна, 2015 – С. 127 – 133.

- Готфрид А.С. Система управления финансовыми потоками банка. Регрессионный анализ как метод управления финансовыми потоками банка /Готфрид А.С. // Сборник статей международной исследовательской организации “Cognitio” по материалам XX международной научно-практической конференции 2 часть: «Актуальные проблемы науки XXI века», г. Москва: сборник со статьями (уровень стандарта, академический уровень). – М.: Международная исследовательская организация "Cognitio", 2017. – С. 68 – 75.

- Коваленко О. Г. Система управления денежными потоками предприятия / Коваленко О. Г. // Молодой ученый. – 2014. – №20. – С. 295-297.

- Тютюкина Е. Б. Финансовые потоки: сущность и признаки классификации / Е. Б. Тютюкина, К. М. Афашагов // Вестник финансовой академии. – 2007. – № 4 (44). – С. 24–33.

Список литературы на английском языке / References in English

- Kihaeva E.N. Upravlenie finansovymi potokami v kommercheskom banke na osnove logisticheskogo podhoda [Management of financial flows in a commercial Bank on the basis of logistic approach] /Kihaeva E.N., Chernyshova V.A.// «Jekonomika i sovremennyj menedzhment: teorija i praktika»: sb. st. po mater. XXXI mezhdunar. nauch.-prakt. konf. [Economics and modern management: theory and practice] – 2013 – № 11(31) – P. 19 -28. [in Russian]

- Barhatov A. Osobennosti primenenija logistiki v sfere bankovskih uslug [Features of application of logistics in the field of banking services] /Barhatov A.// Logistika [Logistics]– 2011. – №2 – P. 79-80. [in Russian]

- Peshkova E.P. Sistemnyj podhod k opredeleniju osnovnyh jele-mentov upravlenija finansovymi potokami predprijatija [A systematic approach to identify the core elements of management of financial flows of the company] /Peshkova E.P.// Vestnik Taganrogskogo instituta upravlenija i jekonomiki [Bulletin of Taganrog Institute of management and Economics] – 2011. – №2. – P. 21-26. [in Russian]

- Zhulidova V.Ju. Upravlenie denezhnym potokom kommercheskogo banka: diss. k.je.n. SGSJeU [Cash flow management of a commercial Bank] – 2010 – 187 p. [in Russian]

- Ovakimjan G.S. Finansovyj mehanizm i metody upravlenija finansami kommercheskogo banka [inancial mechanism and methods of financial management of commercial Bank ] /Ovakimjan G.S., Grebenik V.V.// Internet-zhurnal «NAUKOVEDENIE» [Internet-journal "science of SCIENCE"] Tom 8, № 3 (2016) http://naukovedenie.ru/PDF/125EVN316.pdf (dostup svobodnyj). Zagl. s jekrana. [in Russian]

- Zaharova N.A. Logistika v bankovskom predprinimatel'stve: avtoref. diss. k.je.n. SPb [Logistics in the banking business] – 2002 – 17 p. [in Russian]

- Prodoljatchenko P.A. Depozitnaja logistika: ponjatie i perspek-tivy razvitija [eposit logistics: the concept and prospects of development] / Prodoljatchenko P.A.// Innovacionnaja nauka i sovremennoe obshhestvo: sbornik statej Mezhdunarodnoj nauchno-prakticheskoj konferencii [Innovative science and modern society: collected articles of International scientific-practical conference] – V 2 ch. Ch. 1. – Ufa: Ajeterna, 2015 – P. 127 – 133. [in Russian]

- Gotfrid A.S. Sistema upravlenija finansovymi potokami ban-ka. Regressionnyj analiz kak metod upravlenija finansovymi potokami banka [The system of management of financial flows of the bank. Regression analysis as a method of managing finansial flows of a bank] /Gotfrid A.S. // Sbornik statej mezhdunarodnoj issledovatel'skoj organizacii “Cognitio” po materialam XX mezhdunarodnoj nauchno-prakticheskoj konferencii 2 chast': «Aktual'nye problemy nauki XXI veka», g. Moskva: sbornik so stat'jami (uroven' standarta, akademicheskij uroven'). – M.: Mezhdunarodnaja issledovatel'skaja organizacija "Cognitio" [Collected papers of the international research organization "Cognitio" according to the materials of XX international scientific and practical conference, part 2: "Actual problems of science of XXI century"]- 2017. – P. 68 – 75. [in Russian]

- Kovalenko O. G. Sistema upravlenija denezhnymi potokami predprijatija [The control system of the enterprise cash flows] / Kovalenko O. G. // Molodoj uchenyj [Young scientist]. – 2014. – №20. – P. 295-297. [in Russian]

- Tjutjukina E. B. Finansovye potoki: sushhnost' i priznaki klas-sifikacii [Financial flows: the essence and features of classification]/ E. B. Tjutjukina, K. M. Afashagov // Vestnik finansovoj akademii [Vestnik of the Finance Academy] – 2007. – № 4 (44). – P. 24–33. [in Russian]