ТЕНДЕНЦИИ РАЗВИТИЯ МИРОВОГО СТРАХОВОГО РЫНКА

ТЕНДЕНЦИИ РАЗВИТИЯ МИРОВОГО СТРАХОВОГО РЫНКА

Научная статья

Спицина Д.В. 1, Цыденова Д.Б.2,*, Орусова О.В. 3

1 ORCID: 0000-0003-1850-7582;

3 ORCID: 0000-0002-5489-931X;

1, 2, 3 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

* Корреспондирующий автор (danzana[at]list.ru)

АннотацияВ статье рассмотрены основные тенденции мирового страхового рынка по сегментам страхования жизни и «нежизни» в мировом ВВП, а также по группам стран в соответствии с классификацией МВФ (на примере развитых, развивающихся и новых индустриальных стран); проанализированы доли страховых премий в ВВП на душу населения в Топ-10 странах по состоянию на 2017 год и выявлены прогнозные значения в развитии страхования жизни и имущественного страхования по вышеперечисленным группам стран в период с 2020 по 2025 гг.

Ключевые слова: страхование, мировой рынок страхования, страхование жизни, страхование «не жизни».

TRENDS IN WORLD INSURANCE MARKET DEVELOPMENT

Research article

Spitsina D.V. 1, Tsydenova D.B. 2,*, Orusova O.V. 3

1 ORCID: 0000-0003-1850-7582;

3 ORCID: 0000-0002-5489-931X;

1, 2, 3 Financial University under the Government of the Russian Federation, Moscow, Russia

* Corresponding author (danzana[at]list.ru)

AbstractThe article discusses the main trends of the world insurance market by life insurance and non-life insurance segments in world GDP, as well as by groups of countries in accordance with the IMF classification (for example, developed, developing and newly industrialized countries); we analyzed the share of insurance premiums in GDP per capita in the Top 10 countries as of 2017 and identified predicted values in the development of life insurance and property insurance for the above groups of countries in the period from 2020 to 2025.

Keywords: insurance, global insurance market, life insurance, non-life insurance.

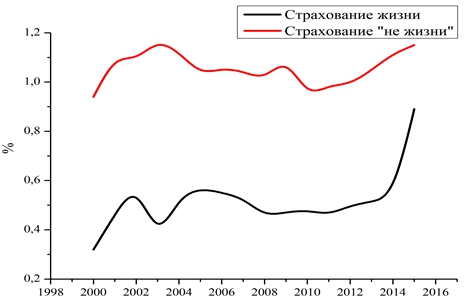

Введение Мировой страховой рынок находится перед лицом глобальных вызовов. Экономическая нестабильность, усиление регуляторных требований, природные риски и снижение окупаемости инвестиций – вот лишь некоторые факторы, выявленные Economic Intelligence Unit в результате опроса 322 руководителей страховых посреднических компаний из Северной Америки, Европы и Азии о перспективах развития отрасли вплоть до 2030 года [5]. Реакцией на грядущие вызовы становится изменение архитектуры мирового страхового рынка. Углубление специализации, переход традиционных видов страхования на цифровые платформы, создание новых кросс-секторальных продуктов определяют расстановку сил стран-участников в глобальном масштабе. Целью работы является изучение текущей ситуации на рынке страхования и выявление основных тенденций развития мирового рынка страхования в ближайшие 5 лет. Объектом анализа является мировой страховой рынок, предметом анализа - перспективы развития мирового страхового рынка в период с 2020 по 2025 гг. Методы и принципы исследования При проведении исследования применялись общенаучные методы анализа, синтеза, обобщения и прогнозирования, а также статистические методы анализа данных, табличного и графического представления результатов исследования. Информационной базой исследования послужили данные международных аналитических агентств, а также данные официальных сайтов Федеральной резервной системы, Международного Валютного Фонда, Организации экономического сотрудничества и развития. В целях количественной оценки трансформации страхового рынка на различных ступенях развития используют спектр показателей, характеризующих состояние мирового страхового рынка – при сравнении пропорций различных видов страхования в мировом ВВП; международного страхового рынка – при региональном сопоставлении по различным критериям; национального страхового рынка – при оценке позиций стран-лидеров. При сравнении данных видов страхования, можно отметить, что страхование жизни в глобальном масштабе подвержено более сильным колебаниям и на протяжении последних лет демонстрирует ярко выраженную тенденцию к росту (см. рис. 1). В 2015 году было отмечено увеличение доли страхования жизни более чем на 50%. За указанный период страхование «не жизни» возросло примерно на 4%. Рассматриваемый разрыв может быть связан с увеличением осведомленности населения, развитием индивидуальных предложений страховых продуктов, развитием цифровых предложений. Кроме того, страхование жизни традиционно включает в себя меньше направлений, что также может быть причиной преобладания страхования «не жизни» на протяжении всего рассматриваемого периода.

Рис.1 – Доля страхования жизни и страхования «не жизни» в мировом ВВП

Примечание: составлен авторами по данным официального сайта Федеральной резервной системы [10]Переходя от общей тенденции к составным элементам, необходимо отметить, что при анализе развития страхования жизни и страхования «не жизни» в зависимости от степени детализации, можно выделять различные регионы. Так, при наиболее общем подходе единицами для сравнения являются развитые и развивающиеся страны. Термин «развитые страны» традиционно используется Международным валютным фондом для определения территорий с высоким уровнем ВВП на душу населения, степенью индустриализации и индексом человеческого развития. К странам с развитой экономикой относят, прежде всего, США, страны-члены Еврозоны, Японию, Великобританию, Канаду. Однако в настоящее время в большинстве развитых стран наблюдается период рецессии, проявляющийся в серьезном замедлении темпов экономического роста, по сравнению с 1990-ми годами, что ведет к снижению темпов прироста мирового ВВП.

В рамках передовых экономик выделяют также группу новых индустриальных стран (Newly Industrialized Asian Economies), куда включают Гонконг, Южную Корею, Сингапур и Тайвань [8]. Основой для образования данной группы стал особый путь трансформации экономик указанных стран на рубеже XX и XIX вв. – от сельскохозяйственной ориентации к быстрому промышленному росту. По темпам экономического роста страны из рассматриваемой категории существенно опережают развивающиеся страны и многие из развитых стран. Новые индустриальные страны участвуют в торговых блоках и проводят активную политику по привлечению инвестиций из развитых стран, что приводит к увеличению взаимозависимости экономик, в том числе и в сфере страхового рынка.

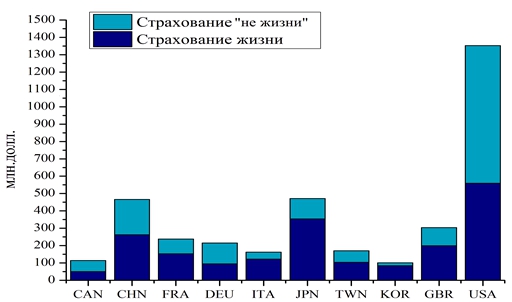

Развитые страны традиционно занимают лидирующие позиции на мировом страховом рынке, как по страхованию«жизни», так и по страхованию «не жизни» (см. рис.2). Наиболее сбалансированная пропорция с незначительным преобладанием страхования «не жизни» наблюдается у США (USA) (58,68%) и Канады (CAN) (56,36%). Кроме того, страхование «не жизни» является доминирующим направлением Германии (DEU). В Китае (CHN) отмечена обратная ситуация: более распространенным направлением является страхование жизни (56,34%). Среди стран, специализирующихся на страховании «жизни», также стоит отметить Великобританию (GBR), Францию (FRA), Италию (ITA), Японию (JPN), Тайвань (TWN) и Республику Корею (KOR).

Рис. 2 – Топ-10 стран по страхованию жизни и страхованию «не жизни», 2017 год

Примечание: составлен авторами по данным официального сайта Организации экономического сотрудничества и развития [3]

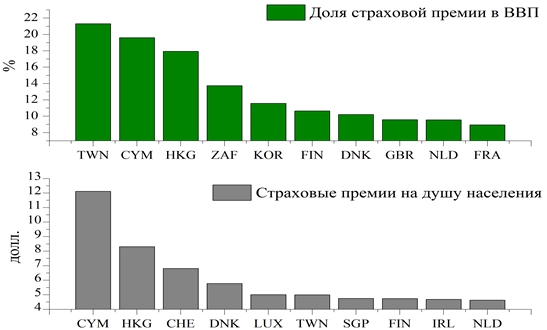

Традиционно доля страхования жизни в ВВП на уровне 10% в странах с развитой рыночной экономикой (major advanced economies) – в США и странах Европейского союза (ЕС). Однако в настоящее время традиционных лидеров вытесняют Тайвань (TWN), Каймановы острова (CYM) и Гонконг (HKG), где доля страховых премий в ВВП составляет около 20%. К следующей за ними группе стран, значение рассматриваемого показателя в которых превышает 10%, относятся Южно-Африканская республика (ЮАР, ZAF), Республика Корея (KOR) и Финляндия (FIN). Далее приблизительно равные значения наблюдаются в Дании (DNK), Великобритании (GBP), Нидерландах (NLD) и Франции (FRA).

Не менее значимым относительным показателем, позволяющим оценивать значимость страховых услуг в различных регионах, является распределение страховых премий на душу населения (см. рис.3). Доминирующим регионом по результатам 2017 года становятся Каймановы острова (CYM) со значением данного показателя, примерно в 2 раза превышающим уровень Гонконга (HKG) – 8 долл. США. В замыкающей группе стран – Люксембурге (LUX), Тайване (TWN), Сингапуре (SGP), Финляндии (FIN), Ирландии (IRL) и Нидерландах (NDL) – на душу населения в среднем приходится 5 долл. США

Рис.3 – Топ-10 стран по доле страховой премии в ВВП и страховым премиям на душу населения, 2017 год

Примечание: составлен авторами по данным официального сайта Организации экономического сотрудничества и развития [9]

Основой для выделения развивающихся государств служит низкий уровень дохода, высокая волатильность рынка, восприимчивость к колебаниям доллара. Группу развивающихся стран образуют страны Центральной и Восточной Европы; Содружество Независимых государств (СНГ), включая Грузию и Монголию; Развивающуюся Азию; Латинскую Америку и Карибский бассейн; Ближний Восток и Северную Африку и Суб-Сахарскую Африку. Например, По поводу причисления страны к группе развивающихся стран не существует единого мнения. МВФ, Morgan Stanley Capital International (MSCI), международное рейтинговое агентство Standard and Poor'S (S&P) составляют различные списки развивающихся стран.

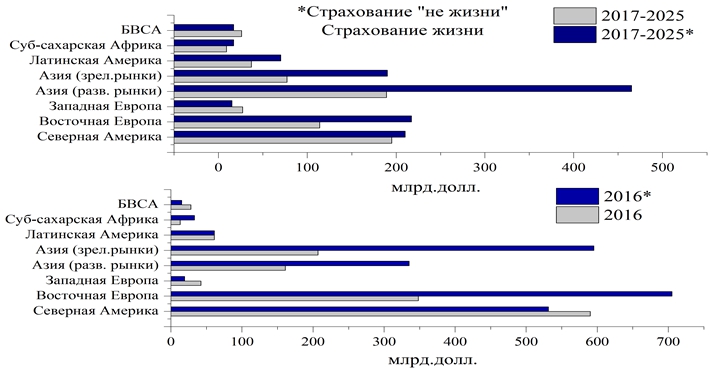

При сопоставлении позиций развитых стран и стран с переходной экономикой в сфере страхования жизни и страхования «не жизни» необходимо отметить, что сектор страхования жизни в развивающихся странах в 2017-2025гг. увеличится на 128 млрд. долл. [6]. В развитых странах будет наблюдаться обратная ситуация. Замедление темпов роста будет наблюдаться, как в сегменте страхования жизни (на 632 млрд. долл.), так и в сфере страхования «не жизни» (на 769 млрд. долл.). Менее значительное снижение темпов роста страхования «не жизни» будет происходить в развивающихся странах и составит 2 млрд. долл.

В области страхования жизни рост премий в развивающихся странах обусловлен развитием рынков Азии и Латинской Америки (см. рис. 4).

Рис. 4 – Прирост прямых страховых премий по страхованию «не жизни» и страхованию жизни: наблюдаемые и прогнозные значения

Примечание: составлен авторами по данным Insurance Market Outlook for 2017/2018 [6]Развивающиеся рынки останутся двигателем роста мировой экономики и страховой индустрии в течение следующего десятилетия. Объем развивающихся рынков Азии в сфере страхования жизни в 2017-2025гг. увеличится на 28 млрд. долл., в сегменте страхования «не жизни»– на 130 млрд. долл.

Восходящая тенденция будет также отмечена в области страхования жизни в Латинской Америке и на Ближнем Востоке и Северной Африке (БВСА): рост премий за указанный промежуток составит соответственно 9 млрд. долл. и 2 млрд. долл. В других регионах будет отмечено замедление темпов роста страхового рынка. Наибольшее сокращение переживает страховой рынок стран Восточной Европы: в 2017-2025 гг. в секторе страхования жизни отрицательное значение прироста будет эквивалентно 234 млрд. долл.

Заключение

Таким образом, уже сегодня американские и европейские страховщики неуклонно теряют позиции перед азиатскими компаниями вследствие замедления роста развитых стран и активизацией развивающихся рынков. Как американские, так и европейские компании выходят на рынки развивающихся стран, но сталкиваются с возросшей конкуренцией со стороны местных страховщиков. Китай и развивающиеся страны Азии по-прежнему остаются драйверами роста мирового страхового рынка. Согласно прогнозам, доля развивающихся рынков в глобальных премиях увеличится примерно на 50% в течение следующих 10 лет, чему будут способствовать такие факторы, как регуляторное воздействие, внедрение технологий, продолжающаяся урбанизация и стремление к финансовой интеграции.

Изменение расстановки сил в глобальной страховой отрасли происходит по ряду направлений, ведущим из которых является страхование жизни. В сегменте страхования жизни двигателем развития развивающихся рынков Азии станет Китай. Однако темпы роста китайского рынка страхования жизни будут показывать более заметную нисходящую тенденцию, чем индийский рынок страхования жизни. В целом, темпы роста развивающихся рынков Азии будут превосходить Латинскую Америку и Африку по страхованию «жизни» и страхованию «не жизни» вплоть до 2025 года.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Arena, M. Does Insurance Market Activity Promote Economic Growth? A Cross-Country Study for Industrialized and Developing Countries [Text] / M. Arena // Journal of Risk & Insurance. – 2008. – Vol. 75. – No. 4. – P. 9.

- Ching, K.S. Causal relation between life insurance funds and economic growth: evidence from Malaysia [Text] / K.S. Ching, M. Kogid, F. Furuoka // ASEAN Economic Bulletin. – 2010. – P. 185.

- Hadhek, Z. Insurance and Economic Growth [Text] / Z. Hadhek // Journal of Economics and Sustainable Development. – 2014. – No. 5. – P. 112.

- Lee, Chien-Chiang. The link between life insurance activities and economic growth: Some new evidence [Text] / Chien-Chiang Lee, Chi-Chuan Lee, Yi-Bin Chiu // Journal of International Money and Finance. – 2013. –– No. 32. – P. 47.

- The Economist Intelligence Unit. Digital Adoption in the Insurance Sector from Ambition to Reality? [Text] // EIU. – 2015. – P.3. Insurance Market Outlook for 2017/2018.

- Munich Re Group // [electronic resource] URL: https://www.munichre.com/topics-online/en/economy/global-outlook-2017-2018.html (date of request 25.04.2020).

- What are Insurance Linked Securities (ILS), and Why Should they be Considered? // Swiss re Capital Markets. – 2012. – [electronic resource] URL: https://www.casact.org/community/affiliates/CANE/0912/Cat-Bond.pdf (дата обращения 08.02.2020).

- Official website of International Monetary Fund // [electronic resource] URL: https://www.imf.org/external/index.htm (date of request 06.04.2020).

- Official website of Organization of Economic Cooperation and development / [electronic resource] URL: https://data.oecd.org/searchresults/?q=insurance (date of request 06.04.2020).

- Official website of Federal Reserve System // [electronic resource] URL: https://fred.stlouisfed.org/search/?st=usa%20insurance (date of request 08.01.2020).