СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ПЕРИОДИЧЕСКОГО И СКОЛЬЗЯЩЕГО БЮДЖЕТИРОВАНИЯ

Мухина Е.Р.

Аспирант, Пермский национальный исследовательский политехнический университет

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ПЕРИОДИЧЕСКОГО И СКОЛЬЗЯЩЕГО БЮДЖЕТИРОВАНИЯ

Аннотация

В статье приведены понятия периодического и скользящего бюджетирования. Проанализированы достоинства и недостатки данных методик. Сформулированы перспективы развития бюджетирования.

Ключевые слова: бюджетирование, периодическое бюджетирование, скользящее бюджетирование.

Mukhina E.R.

Postgraduate student, State national research polytechnic university of Perm

COMPARATIVE CHARACTERISTICS OF PERIODIC AND MOVING BUDGETING

Abstract

The paper discusses the concept of periodic budgeting and sliding budgeting. The advantages and disadvantages of these methods are analyzed. The prospects of budgeting are formulated.

Keywords: budgeting, periodic budgeting, budgeting moving.

В практике российских предприятий в большинстве случаев применяется механизм периодического бюджетирования, под которым понимается процесс формирования бюджетов организации на определённый период времени (год), при истечении которого процесс повторяется [1]. В то же время нестабильная рыночная атмосфера, высокие неопределенность рыночной среды и ряд других факторов препятствуют планированию и управлению сроком даже на один год. В итоге формируемый бюджет теряет свою актуальность. Отчасти по этой причине становится все популярнее применение механизма скользящего бюджетирования, под которым понимается процесс планирования, где период времени разделен на несколько этапов, по завершении которых плановые показатели бюджетов организации передвигаются на этот же этап вперёд [2].

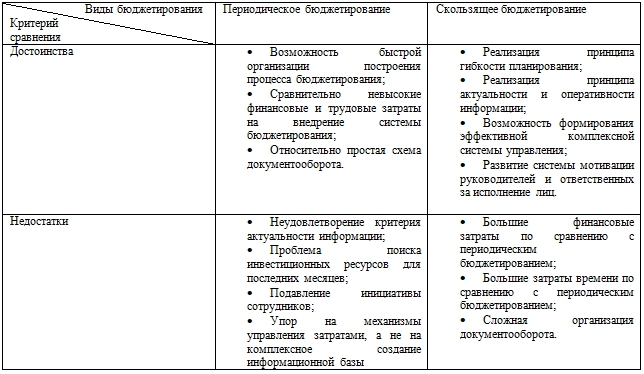

Проанализируем положительные и отрицательные моменты каждой из методик бюджетирования. Данные анализа сведем в таблицу 1.

Таблица 1 - Достоинства и недостатки периодического и скользящего бюджетирования

Безусловно, применение механизма скользящего бюджетирования является более трудо- и финансово затратным, поскольку процесс разработки бюджетов, их исполнения, корректировки, анализа требует значительных финансовых ресурсов. Помимо этого немаловажную роль играет кадровый вопрос, предполагающий обучение сотрудников соответствующему механизму планирования. Одной из ключевых проблем является также проблема выбора программного средства, позволяющего внедрить механизм скользящего бюджетирования. В то же время предполагаемый ожидаемый эффект от приобретения программного комплекса, привлечения квалифицированных специалистов, обучения сотрудников выше потенциальных затрат, поскольку благодаря вышеперечисленным мероприятиям организация получит возможность проведения глубокого экономического анализа исполнения бюджетных показателей и, как следствие, возможность поиска скрытых резервов снижения себестоимости.

Таким образом, механизм скользящего бюджетирования является более перспективным по сравнению с механизмом периодического бюджетирования. Применение скользящего бюджетирования позволяет при реализации базовых принципов планирования (гибкость, актуальность, оперативность и пр.) перейти к более гибкой и адекватной системе управления финансовыми ресурсами организации в целом. К тому же данная система нацелена на мотивацию и стимулирование сотрудников, ответственных за исполнение бюджета лиц, что является немаловажным аспектом для любой организации.

Литература

- Сертаков А.К. От периодического к скользящему бюджетированию / А.К. Сертаков //Финансовый директор. - 2008. - №7

- Карпов А.А. Бюджетирование как инструмент управления / А.А. Карпов. – М: Результат и качество, 2003. - 356с.