СПРАВЕДЛИВАЯ ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ В СИСТЕМЕ УЧЕТА

Александров А.В.

ORCID: 0000-0002-5250-3588, Кандидат экономических наук, Доцент кафедры бизнес-информатики Санкт-Петербургский государственный технологический институт (технический университет)

СПРАВЕДЛИВАЯ ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ В СИСТЕМЕ УЧЕТА

Аннотация

В статье рассмотрены актуальные проблемы оценки нематериальных активов. Обоснована невозможность использования общего подхода к оценке НМА, в связи с чем, детально проанализированы особенности проведения справедливой оценки НМА и изучен зарубежный опыт. Руководствуясь полученными результатами, предложено авторское видение последовательности проведения справедливой оценки НМА.

Ключевые слова: НМА, оценка, стоимость, алгоритм, учет.Alexandrov A.V.

ORCID: 0000-0002-5250-3588, PhD in Economics, Associate Professor of Business Informatics, St. Petersburg State Technological Institute (Technical University)

FAIR VALUATION OF INTANGIBLE ASSETS IN THE ACCOUNTING SYSTEM

Abstract

The article deals with topical issues valuation of intangible assets. It substantiates the inability to use a common approach to the evaluation of IA, and therefore, a detailed analysis of the peculiarities of the fair valuation of IA and studied foreign experience. Guided by the results there is obtained suggested the author's vision of a fair assessment of the sequence IA.

Keywords: intangible assets, estimate the cost, the algorithm records.Современный этап развития мировой цивилизации определяется как переход от индустриального общества к информационному, характерной особенностью которого является формирование инновационной парадигмы развития экономики. Эти изменения влекут за собой преобразование знаний, науки в непосредственную производительную силу, в результате нематериальные активы (НМА), как фактор производства, постепенно приобретают все большее значение по сравнению с материальными средствами труда [1].

Анализ хозяйственной деятельности и бухгалтерских документов предприятий свидетельствует о том, что руководство не до конца понимает значение того вклада, который в условиях рыночной экономики вносят объекты интеллектуальной собственности в процесс производства и реализации конкурентоспособной продукции [2]. Указанные обстоятельства вызывают повышенный интерес к оценке НМА и особенно к их справедливой стоимости и корректного отображения в системе учета предприятия.

Достоверное определение стоимости НМА имеет большое значение, но вызывает ряд проблемных вопросов, связанных с выбором методов оценки, идентификацией расходов, формирующих первоначальную стоимость НМА и отсутствием абсолютно идентичных активов на рынке.

Таким образом, указанные обстоятельства обусловили актуальность темы исследования посвященной анализу методов проведения справедливой оценки НМА в системе учета предприятия.

Вопросы оценки, учета НМА освещены в работах многих отечественных и зарубежных ученых-экономистов, к числу которых можно отнести С. Голова, Ф. Ефимова, В. Сопко, Н. Генералова, А. Милюкова и др.

Исследование теоретических положений и действующей практики оценки НМА позволило определить ряд нерешенных проблем. Среди них: недостаточное исследование экономической сущности НМА, несовершенство разработанного порядка признания и зачисления на баланс предприятия объектов НМА, отсутствие методики учета отдельных операций с НМА, нерешенность вопросов организации внебалансового учета, амортизационной политики. Также не нашли своего должного освещения вопросы стоимостной оценки НМА для различных целей управления предприятием.

Таким образом, с учетом вышеизложенного, цель статьи заключается в исследовании особенностей проведения справедливой оценки НМА и определении перспективных путей развития данной методики.

Известно, что стоимость НМА, по которой они отражаются в балансе, может не соответствовать их реальной стоимости. Поэтому, в соответствии с принципом осмотрительности, в учете должны использоваться такие методы оценки, которые предотвращают занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия [4]. Исходя из этого, если стоимость НМА, по которой они отражены в учете отличается от их реальной стоимости, то стоимость таких активов следует привести в соответствие с их справедливой стоимости.

Обобщая подходы к справедливой стоимости, определенные в международных и национальных стандартах, можно выделить следующие ее признаки (табл. 1).

Таблица 1 - Признаки справедливой стоимости

| Признак | Описание |

| Заинтересованность сторон | Покупатель хочет приобрести актив из собственных убеждений и платит не более чем рыночную цену. Продавец так же действует не по принуждению и пытается достичь оптимальной цены, которая возможна в рыночных условиях |

| Независимость сторон | Стороны равноправны и не имеют никаких связей друг с другом, которые могут привести к появлению нерыночной цены |

| Осведомленность сторон | Стороны должны обладать всей необходимой информацией для оценки объекта о его свойствах и возможностях использования |

| Актуальная дата оценки | Транзакция должна базироваться не на основе оценки в прошлом, а на основе актуального оценивания |

Указанные особенности делают невозможным применение общего подхода к оценке всех НМА поскольку:

- существуют значительные различия между отдельными видами НМА;

- отсутствуют одинаковые объемы информации по различным видам НМА, на основе которых может быть проведена оценка;

- отдельные виды НМА способны к изменению своей стоимости во времени, т.е. их стоимость независима от затрат, понесенных на их создание.

Невозможность применения общего подхода к оценке всех НМА предприятия вызывает необходимость разработки дифференцированного метода, способного учитывать сущность НМА как объекта бухгалтерского учета и существующие наработки отечественных и зарубежных ученых в области бухгалтерского учета. Таким методом в мировой практике является справедливая оценка.

По мнению автора, формализация методики справедливой оценки НМА для конкретного предприятия предусматривает три этапа.

Первый этап. Определение принципов, образующих базис методики.

- Методика не должна быть слишком сложной, поскольку информация, которая может служить базой для оценки НМА, является значительно более неопределенной, чем в случаях оценки других видов активов.

- Методика должна быть достаточно оригинальной, чтобы компенсировать недостатки входящей информации.

- В силу особенностей НМА, в отличие от оценки материальных активов, в процессе анализа придется делать гораздо больше предположений. А, соответственно, конечная оценка в еще большей степени, будет приблизительной, то есть интервальной.

- Срок полезной годности НМА обычно является неопределенным и длительным, что дает возможность и необходимость использовать при их оценке метод прямой капитализации.

- Если, учитывая особенности НМА использовать при их оценке доходный подход, то в качестве показателя будущих чистых доходов не обязательно использовать денежные потоки. Можно для данных расчетов использовать и прогнозные значения будущих доходов - хоть они и зависят от системы учета на предприятии, которой можно легально манипулировать.

- Чем выше уровень неопределенности при оценке НМА, тем в большей степени необходимо стараться устанавливать максимально корректное значение ставок дисконта, используемых для расчета текущей стоимости чистых доходов, полученных в результате коммерциализации объектов оценки.

Второй этап. Исследование международного опыта проведения справедливой оценки НМА. Так, в соответствии с МСФО 13 можно выделить 4 этапа для оценки НМА по справедливой стоимости [5].

На первом этапе определяется дата оценки и формулируется перечень НМА с отражением даты ввода их в эксплуатацию.

Второй этап предполагает обоснование причин для оценки НМА. Стандарт МСФО 13 предлагает концепцию выгодного и эффективного использования НМА.

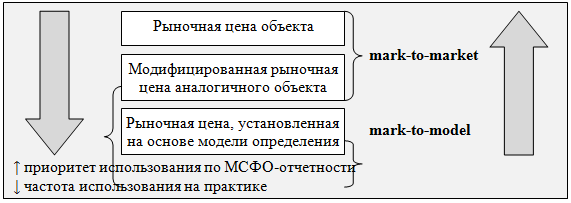

На третьем этапе определения справедливой стоимости НМА проводится анализ рынка и формируется информационная база по рыночной стоимости аналогичных активов. Предприятие собирает информацию на определенном рынке с целью использования ее для оценки справедливой стоимости НМА в соответствии с иерархией (рис. 1).

Рис. 1 - Иерархия определения справедливой цены НМА по МСФО

На четвертом этапе оценки справедливой стоимости НМА осуществляется выбор подходов ее определения. Причем, МСФО 13 предлагает три варианта - рыночный, доходный и затратный, из числа которых субъект хозяйствования должен сам выбрать, какой ему лучше применить. Кроме этого, он самостоятельно выбирает использовать ему один подход или несколько.

В американских стандартах GAAP предложена следующая иерархия, которой следует придерживаться при проведении справедливой оценки НМА (исключая ситуации, когда активы получены в результате объединения предприятий).

Уровень 1. Если предприятие имеет выход на рынок, на котором продаются НМА, идентичные тем, которые имеются у него на балансе, при этом на таком рынке известны цены на эти активы, то они служат основной для оценки справедливой стоимости активов предприятия.

Уровень 2. Если известны цены на НМА, аналогичные тем, которые находятся на балансе предприятия, то используется сравнительный подход к их оценке с введением необходимых корректировок.

Уровень 3. При невыполнении условий уровня 2 и 3 следует использовать один или несколько подходов к оценке НМА на основе лучшей информации относительно объекта оценки в каждом конкретном случае.

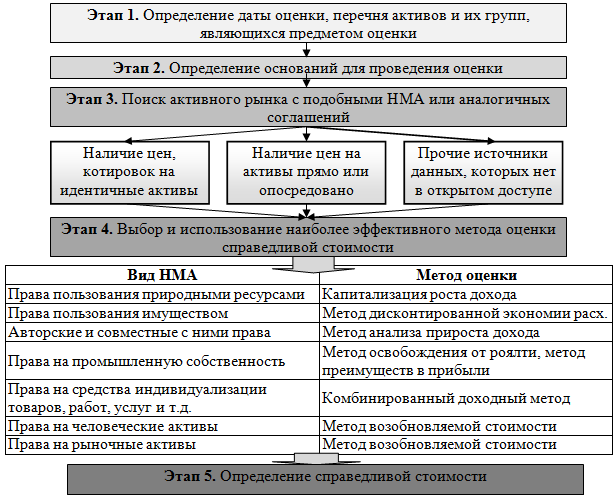

Третий этап. Определение для предприятия особенностей собственной методики справедливой оценки НМА. На рис. 2 приведена предлагаемая автором последовательность оценки справедливой стоимости НМА.

Рис. 2 - Алгоритм определения справедливой стоимости НМА

Таким образом, подводя итоги проведенному исследованию можно сделать следующие выводы.

Исследованию вопросов определения, оценки и учета НМА сегодня уделяется особое внимание в связи с новыми рыночными реалиями, которые определяются технологическими новациями, информационными технологиями и т.д.

Полученные результаты исследования позволили установить, что оценка НМА является нестандартной и комплексной работой, в результате которой оценщикам приходится делать предположения о наиболее значимых параметрах, влияющих на чувствительность их оценок. Одной из самых распространенных практик определения стоимости НМА является использование справедливых оценок.

Процесс определения справедливой стоимости НМА представляет определенную сложность для предприятий, поэтому им следует соблюдать соответствующие процедуры. Использование справедливой стоимости является спорным вопросом, поскольку она имеет как преимущества, так и недостатки. Поэтому предприятия должны сами выбирать способы оценки своих активов, учитывая такие факторы, как затраты на проведение оценки, степень неопределенности измерений, достоверность, желание избежать разногласий в отчетности и т. Проведенный в статье анализ мировой практики позволил сформулировать авторской алгоритм определения справедливой стоимости НМА.

Перспективным направлением последующих научных изысканий, по мнению автора, является проведение исследований, которые позволят четко регламентировать порядок дифференцированной оценки для каждого вида НМА по справедливой стоимости, независимо от пути их поступления на предприятие, что позволит повысит релевантность бухгалтерской отчетности и будет способствовать росту эффективности управления предприятием в рыночных условиях хозяйствования.

Литература

- Бурлакова О.А., Максимовская Н.Г. Управление нематериальными активами: проблемы и пути их решения // Экономика и социум. - 2015. - №1-2(14). - С. 580-584.

- Ширяева Н.В., Файзов Д.Д. Нематериальные активы предприятия // Экономика и социум. - 2015. - №1-4(14). - С. 1342-1344.

- Середа М.М. Значимость оценки стоимости нематериальных активов для развития организации // Новые горизонты Материалы Международной конференции-конкурса. - 2015. - С. 83-86.

- Милюков А.В., Голощапова Л.В. Проблема перехода на МСФО в аспекте учета и оценки нематериальных активов организации // Научная дискуссия: вопросы экономики и управления. - 2015. - №11(43). - С. 201-205.

- ПетриковА Е.М., Исаева Е.И., Овсянникова М.А. Методы оценки стоимости нематериальных активов // Все для бухгалтера. - 2015. - №3(283). - С. 22-33.

References

- Burlakova O.A., Maksimovskaya N.G. Upravlenie nematerialnyimi aktivami: problemyi i puti ih resheniya // Ekonomika i sotsium. - 2015. - №1-2(14). - S. 580-584.

- Shiryaeva N.V., Fayzov D.D. Nematerialnyie aktivyi predpriyatiya // Ekonomika i sotsium. - 2015. - №1-4(14). - S. 1342-1344.

- Sereda M.M. Znachimost otsenki stoimosti nematerialnyih aktivov dlya razvitiya organizatsii // Novyie gorizontyi Materialyi Mezhdunarodnoy konferentsii-konkursa. - 2015. - S. 83-86.

- Milyukov A.V., Goloschapova L.V. Problema perehoda na MSFO v aspekte ucheta i otsenki nematerialnyih aktivov organizatsii // Nauchnaya diskussiya: voprosyi ekonomiki i upravleniya. - 2015. - №11(43). - S. 201-205.

- PetrikovA E.M., Isaeva E.I., Ovsyannikova M.A. Metodyi otsenki stoimosti nemateralnyih aktivov // Vse dlya buhgaltera. - 2015. - №3(283). - S. 22-33.