СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА ДЕПОЗИТОВ КОММЕРЧЕСКИХ БАНКОВ

Васильева А.С.1, Высоцкая Т.Р.2

1ORCID: 0000-0002-5986-8061, Кандидат экономических наук, Гуманитарный институт, Северный (Арктический) федеральный университет имени М.В. Ломоносова в г. Северодвинске, 2ORCID: 0000-0002-7201-1097, Кандидат экономических наук, Гуманитарный институт, Северный (Арктический) федеральный университет имени М.В. Ломоносова в г. Северодвинске

СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА ДЕПОЗИТОВ КОММЕРЧЕСКИХ БАНКОВ

Аннотация

Статья посвящена исследованию состояния рынка депозитов коммерческих банков в современных экономических условиях.

В статье рассмотрены сущность и направления депозитной политики, принципы ее формирования. Проведено исследование объемов и структуры вкладов физических лиц и депозитов организаций в разрезе сроков, видов валют, банков. На основе общей динамики депозитов за последние 6 лет выполнен прогноз на ближайшие 2 года путем построения линии тренда и расчета коэффициента аппроксимации. Определены тенденции дальнейшего развития данного сегмента банковского рынка.

Ключевые слова: банк, вклад, депозит.

Vasilieva A.S.1, Vysotskaya T.R.2

1ORCID: 0000-0002-5986-8061, PhD in Economy, Humanitarian Institute, Northern (Arctic) Federal University named after M.V. Lomonosov in Severodvinsk, 2ORCID: 0000-0002-7201-1097, PhD in Economy, Humanitarian Institute, Northern (Arctic) Federal University named after M.V. Lomonosov in Severodvinsk

PRESENT STATE OF DEPOSITS MARKET OF COMMERCIAL BANKS

Abstract

The article is devoted to the study of the state of the deposit market of commercial banks under current economic conditions.

The article considers the basics and main directions of the deposit policy and principles of its formation. The paper studies the amount and structure of deposits of individuals and organizations with regard to terms, types of currencies and banks. Based on general dynamics of deposits over the past 6 years, we created a forecast for the next 2 years by means of constructing a trend line and calculating the approximation coefficient. Trends of further development of this segment of the banking market are determined

Keywords: bank, contribution, deposit.

Одним из основных источников финансовых ресурсов для коммерческого банка являются депозиты. Это группа пассивных операций используемых на цели кредитования физических и юридических лиц. Широкий ассортимент депозитов, предлагаемых потенциальным вкладчикам, позволяет банку проводить гибкую политику в области активных операций, повышая уровень конкурентоспособности.

В современных условиях депозитная политика банка базируется на следующих принципах: соблюдение законодательства; обеспечение рентабельности и ликвидности банка; дифференциация банковских депозитов; обеспечение взаимосвязи и взаимосогласованности активных и пассивных операций; рост конкурентоспособности банка; повышение качества обслуживания.

Эффективная депозитная политика банка должна не только учитывать категорию вкладчиков (физических и юридических лиц), но и быть дифференцированной внутри групп. Так для физических лиц сегодня банки предлагают вклады, ориентированные на студентов, пенсионеров, индивидуальных предпринимателей. А для юридических лиц выбор предлагается от услуг для малых предприятий до крупных корпораций.

Кроме того, политика вкладов должна быть разнообразной по срокам и суммам, условиям погашения и выплаты процентов. При этом большое значение имеют скорость и простота оформления, индивидуальный подход к особо значимой для банка категории клиентов.

Сегодня наряду с открытием депозита банки очень часто предлагают оформление сопутствующих операций (например, эмиссия карты, ускоренный денежный перевод средств клиента и т.д.) с целью повышения привлекательности кредитной организации для потенциальных вкладчиков.

Возможности банков в привлечении средств строго регламентированы со стороны Центрального банка РФ. Право привлечения денежных средств во вклады имеют только кредитные организации, получившие лицензию Банка России. В связи с ужесточением банковского надзора количество таких банков за последнее время снижается. Так, на начало 2003 года число кредитных организаций, имеющих лицензию на привлечение вкладов населения, составляло 1201, а уже на начало 2010 года - 819 единиц. К 1 января 2017 года этот показатель составил менее половины от показателя 2003 года - 525 единиц [1], [2].

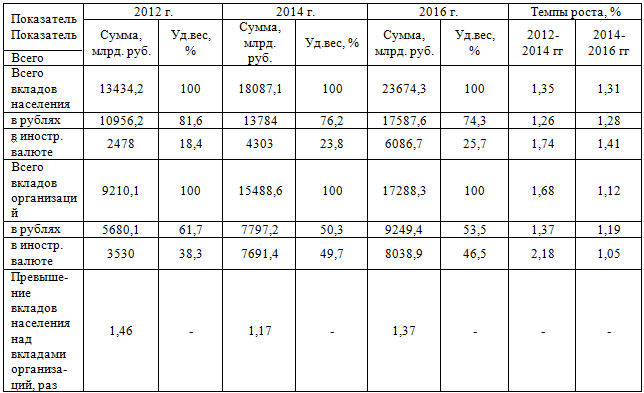

По данным Центрального банка РФ (табл. 1) [2] развитие депозитного рынка за последние 5 лет происходит стабильно. Прирост вкладов населения каждые 2 года составляет чуть более 30%. При этом важным фактором развития стало повышение в конце 2014 года максимального размера страхового возмещения с 700 тыс.руб. до 1400 тыс. руб. Резкое увеличение с 2012 года по 2014 год объема иностранных депозитов было вызвано ростом курса доллара и евро на фоне событий в Украине и введением экономических санкций. В результате этого также наблюдается и рост доли вкладов в иностранной валюте за последние 5 лет до 25,7% в общем объеме депозитов физических лиц.

Таблица 1 – Объем привлеченных кредитными организациями вкладов физических лиц и средств организаций в 2012-2016 гг. (на 31.12)

Что касается структуры депозитов организаций, то в них также лидирующее положение принадлежит вкладам в рублях (на конец 2016 г их доля в депозитном портфеле составила 53,5%). То есть здесь соотношение между отечественной и иностранной валютой составляет практически 50×50. Кроме того, за последние 2 года наблюдается резкое замедление темпов роста объема вложений, вызванное инфляционными процессами и стремлением бизнеса «не сохранять», а инвестировать денежные средства.

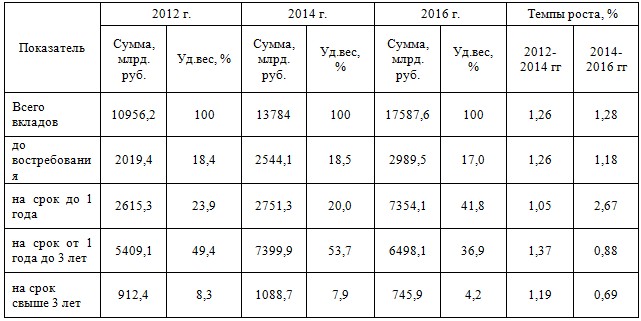

В целом объем вкладов населения превышает объем вкладов организаций в среднем в 1,3 раза. Т.е. основным источником депозитов банков остаются средства физических лиц в отечественной валюте. Однако, следует отметить, что если до 2014 года (табл. 2) преобладали вклады сроком от 1 года до 3 лет (их доля к концу 2014 г - 53,7%), то к концу 2016 года доля долгосрочных депозитов снизилась и в 2 раза возросла доля вкладов до 1 года (с 20,0% до 41,8%), что связано с последствиями экономического кризиса – население, опасаясь обесценивания денежных средств, предпочло их тратить, а не сберегать. Кроме того, повлияло снижение ставок по вкладам. Так в конце 2014 года, по данным ЦБ РФ, когда банки опасались снижения ликвидности, ставки на срок до и более 1 года колебались на уровне 12,3% и 13,1% в рублях. А к концу 2016 года их уровень уже упал до 8,7% и 9,1% соответственно [3].

Таблица 2 – Структура вкладов физических лиц в рублях в зависимости от сроков размещения (на 31.12), %

Анализ рынка в разрезе кредитных организаций показал, что первое место на протяжении многих лет в семёрке крупнейших банков, привлекающих депозиты, стабильно занимает «Сбербанк». Его доля рынка в данной сфере на сегодняшний достигает 46,83% (табл. 3) [4] и превышает объем средств ближайшего конкурента (ВТБ 24) в 5,5 раз (9388,0 млрд.руб. против 1671,6 млрд.руб.).

Таблица 3 – Рейтинг банков на 01.05.2017 (места с 1 по 7) по показателю «Объем средств на депозитах физических лиц»

| Место в рейтинге | Наименование банка | Доля рынка, % | Сумма, млрд.руб. |

| 1 | Сбербанк | 46,83 | 9388,0 |

| 2 | ВТБ24 | 8,34 | 1671,6 |

| 3 | Россельхозбанк | 3,07 | 616,2 |

| 4 | Газпромбанк | 2,91 | 582,6 |

| 5 | БИНБАНК | 2,5 | 501,6 |

| 6 | Банк «ФК Открытие» | 2,4 | 488,9 |

| 7 | ВТБ | 2,3 | 462,4 |

Наибольший прирост за последние годы, по оценкам специалистов, показывают средние и крупные вклады (от 700 тыс. до 1000 тыс. руб. и свыше 1 млн руб.). Так за 2015 год - на 34% и 53% по сумме соответственно и на 30% и 79% по количеству счетов [5].

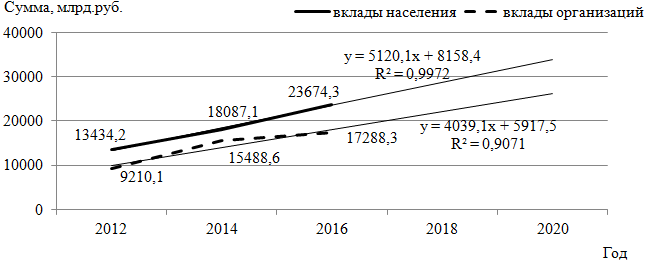

Таким образом, общая динамика вкладов населения и организаций за последние годы представлена на рис. 1, на основе которой построена трендовая модель прогноза вкладов населения и организаций на 2018-2020 гг.

Рис. 1 – Динамика вкладов населения и организаций за 2012-2020 гг. (прогноз на 2018-2020 гг) (прогноз выполнен авторами статьи)

Как видно депозитный рынок за весь рассматриваемый период активно развивается и, при сохранении данных тенденций, в дальнейшем также прогнозируется прирост, как вкладов населения, так и вкладов организаций.

Основными направлениями дальнейшего развития могут стать повышение привлекательности вкладов путем повышения действующих ставок; изучение мнения клиентов; рекламирование услуг банка; удобство обслуживания; повышение качества оказания услуг; формирование комплексных услуг.

Список литературы / References

- Обзор рынка вкладов физических лиц за 2010 год - URL: http://www.banki.ru/news/research (дата обращения 11.06.2017).

- Центральный банк Российской Федерации - URL: http://www.cbr.ru/statistics (дата обращения 11.06.2017).

- Информационное агентство России - URL: http://tass.ru/info (дата обращения 12.06.2017).

- Рейтинг банков на 01.05.2017 (места с 1 по 50) по показателю «Объем средств на депозитах физических лиц» - URL: http://mir-procentov.ru/banks/ratings/deposits-fl.html (дата обращения 12.06.2017).

- Влияние ССВ на рынок банковских вкладов - URL: http://www.asv.org.ru/agency/annual/2015/ru (дата обращения 12.06.2017).

Список литературы на английском языке / References in English

- Obzor rynka vkladov fizicheskih lic za 2010 god [Overview of the retail deposits market for 2010] - URL: http://www.banki.ru/news/research (accessed: 11.06.2017). [in Russian]

- Central'nyj bank Rossijskoj Federacii [The Central Bank of the Russian Federation] - URL: http://www.cbr.ru/statistics (accessed: 11.06.2017). [in Russian]

- Informacionnoe agentstvo Rossii [Russian News Agency] - URL: http://tass.ru/info (accessed: 12.06.2017). [in Russian]

- Rejting bankov na 01.05.2017 (mesta s 1 po 50) po pokazatelju «Ob#em sredstv na depozitah fizicheskih lic» [Rating of banks as of 01.05.2017 (places 1 to 50) by the indicator «Amount of funds on deposits of individuals»] - URL: http://mir-procentov.ru/banks/ratings/deposits-fl.html (accessed: 12.06.2017). [in Russian]

- Vlijanie SSV na rynok bankovskih vkladov [The impact of CERs on the market of bank deposits] - URL: http://www.asv.org.ru/agency/annual/2015/ru (accessed: 12.06.2017). [in Russian]