ПЛАСТИКОВЫЕ КАРТЫ КАК СОВРЕМЕННЫЙ ПЛАТЕЖНЫЙ ИНСТРУМЕНТ

ПЛАСТИКОВЫЕ КАРТЫ КАК СОВРЕМЕННЫЙ ПЛАТЕЖНЫЙ ИНСТРУМЕНТ

Научная статья

Родина Т.Е.*

ORCID: 0000-0002-4019-2663,

Брянский государственный инженерно-технологический университет, Брянск, Россия

* Корреспондирующий автор (rodina15[at]yandex.ru)

АннотацияВ статье проведен анализ деятельности коммерческого банка на рынке пластиковых карт. Предметом исследования являются методические приемы и способы оценки эффективности использования банковских карт. Методы исследования – монографический, балансовый, классификации, анализа и синтеза, табличный, исторического прошлого. Автором предложена методика определения кредитного лимита операций по карточному счету. Практическая значимость исследования заключается в возможности внедрения предложенных мероприятий по совершенствованию операций с пластиковыми картами в деятельность банка. Научная новизна исследования состоит в формировании концепции по совершенствованию операций с пластиковыми картами. В качестве мероприятий по совершенствованию операций предложено улучшение «зарплатных» проектов. Обоснованы методологические подходы к внедрению проекта и рассчитан экономический эффект.

Ключевые слова: банк, «зарплатный» проект, пластиковая карта, платеж, эмитирование.

PLASTIC CARDS AS A MODERN PAYMENT TOOL

Research article

Rodina T.E.*

ORCID: 0000-0002-4019-2663,

Bryansk State University of Engineering and Technology, Bryansk, Russia

* Corresponding author (rodina15[at]yandex.ru)

AbstractThe article analyzes the activities of a commercial bank in the market of plastic cards. The subject of the study is methodological techniques and methods for evaluating the effectiveness of using bank cards. Research methods include the monographic, tabular, historical and balance methods, as well as classification, analysis, and synthesis. The author proposes a method for determining the credit limit of card account transactions. The practical significance of the study lies in the possibility of implementing the proposed measures to improve operations with plastic cards in the bank's activities, while the scientific novelty of the research lies in the formation of a concept for improving operations with plastic cards. As measures to improve operations, the improvement of "salary" projects is proposed. The study substantiates methodological approaches to the implementation of the project and calculates the economic effect.

Keywords: bank, "salary" project, plastic card, payment, issuing.

Введение

Развитие рынка банковских пластиковых карт в России в настоящее время стремительно возрастает [1, С. 40], [5, С. 1398]. С картами работают почти все банки развитых и развивающихся стран, число пользователей таких карт приближается к 900 миллионам [4, С. 54]. Во всем мире в сферу обращения пластиковых карт вовлечены миллионы торговых, гостиничных предприятий и предприятий разнообразнейших услуг.

За последнее время увеличилось количество эмитированных банковских карт [6, С. 118]. Банки эмитируют карты намного больше, чем это необходимо населению. С одной стороны, это банкам выгодно, ведь так они увеличивают спрос на свою продукцию. С другой стороны, важно помнить, что эмитирование карт – это издержки банка, и они не всегда окупаются. Также общий объем операций с картами увеличился, поскольку владельцы карт стараются использовать их максимально эффективно: за границей, покупки, коммунальные платежи, переводы [7, С. 232].

Однако развитие рынка напрямую зависит от того, насколько стабильна банковская системы и насколько клиенты доверяют банкам [8, С. 385]. Несмотря на все идеи и технологии рынок банковских карт не будет развиваться в отрыве от общеэкономической ситуации в стране, только при условии растущей экономики возможно достичь стабильный спрос на инструменты, которые в ней используются, и благодаря новым технологиям платежные карты смогут достичь значительного прогресса и привести участников рынка различных видов товаров, работ, услуг к необходимым финансовым результатам [10, С. 131].

Методы и принципы исследования

Основной целью программы развития банковских карт Брянского отделения № 8605 Сбербанка является значительное увеличение масштабов деятельности по всем направлениям карточного бизнеса, совершенствование карточных продуктов в соответствие с международными стандартами.

В Брянской области во всех населенных пунктах с населением более 15 тысяч человек Сбербанк организовал пункты выдачи наличных для обслуживания карт международных платежных систем [3]. Порядок установления кредитного лимита заключается в следующем.

- Держатели «зарплатных» карт Сбербанка России, а также клиенты, переводящие заработную плату на депозиты, должны соблюдать следующие дополнительные условия:

- среднемесячный объем вкладов на счета «зарплатных» банковских карт и депозитов Сбербанка России за последние 6 месяцев - от 10 тыс. рублей и выше;

- количество операций по кредитованию за последние 6 месяцев – не менее 6 шт.

Размер кредитного лимита и вид карточного продукта, выданного Кандидатом в указанной категории, устанавливаются в зависимости от средней суммы ежемесячных переводов денежных средств на счет зарплатного банка или депозитов заработной платы [2, С. 770]. Обязательный кредитный лимит устанавливается таким образом, чтобы не более 36% от объема ежемесячных операций по карточному счету позволяло в течение срока действия договора закрыть задолженность, возникшую в результате использования клиентом максимального кредитного лимита.

- Заемщики Сбербанка России должны соответствовать следующим дополнительным условиям:

- за последние 2 года кандидат не был отклонен Сбербанком России ни по одной кредитной заявке;

- кандидат имеет положительную кредитную историю в Сбербанке России и других банках;

- отсутствие текущей просроченной задолженности по кредитам банка;

- кандидат имеет не более двух действительных кредитных договоров с Банком, включая одобренные кредитные заявки; либо кандидат выполнит это условие в течение 3 месяцев и/или у кандидата был кредитный договор с Банком, погашение которого было произведено в течение последнего года, предшествующего дате формирования списка;

- клиент произвел не менее шести платежей по одному из открытых кредитных продуктов Банка.

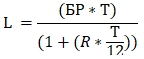

Размер лимита кредита L по кандидату указанной категории предлагаем рассчитывать следующим образом:

(1)

где: Т - срок кредита, равный 10 месяцам;

R - действующая процентная ставка по кредитной карте в %;

(1)

где: Т - срок кредита, равный 10 месяцам;

R - действующая процентная ставка по кредитной карте в %;

БР = К*D - Об - база для расчета лимита кредита;

К = 0,4 – коэффициент;

D - месячный доход. В случае наличия у клиента более одного кредитного продукта принимается сумма заявленного дохода.

Об – сумма по всем обязательствам. Сумма обязательств по предоставленным поручительствам учитывается следующим образом: для нереализованных поручительств – среднемесячный платеж от 10% остатка ссудной задолженности по договору поручительства, для реализованных – в полном объёме.

Фактическую сумму лимита по карте необходимо определять в зависимости от расчетного значения лимита (см. таблицу 1).

Таблица 1 – Лимит кредита по кредитным картам для кандидатов, имеющих положительную кредитную историю

| Расчетное значение лимита L: L = (БР*Т)/(1+(R*Т/12)) | Выдаваемый карточный кредитный продукт | Лимит кредита |

| от 30 000 до 45 000 | Visa Classic Master Card Standard | 30000 |

| от 45 000 до 60 000 | Visa Classic Master Card Standard | 45000 |

| от 60 000 до 75 000 | Visa Classic Master Card Standard | 60000 |

| от 75 000 до 90 000 | Visa Classic Master Card Standard | 75000 |

| от 90 000 до 120000 | Visa Classic Master Card Standard | 90000 |

| от 120 000 до 150 000 | Visa Classic Master Card Standard | 120000 |

| от 150 000 до 200 000 | Visa Classic Master Card Standard | 150000 |

| от 200 000 до 250 000 | Visa Gold Gold Card Standard | 200000 |

| от 200 000 до 250 000 | Visa Gold | 250000 |

| от 300 000 до 350 000 | Gold Card Standard | 300000 |

| от 350 000 до 420 000 | Visa Gold | 350000 |

| от 420 000 до 500 000 | Gold Card Standard | 420000 |

| от 500 000 до 600 000 | Visa Gold | 500000 |

| от 600 000 до 750 000 | Gold Card Standard | 600000 |

| свыше 750 000 | Visa Gold | 750000 |

Держатели «персональных» карт Сбербанка России должны отвечать следующим дополнительным условиям:

- среднемесячный товарооборот за последние 6 месяцев не менее 3000 рублей.

- количество торговых операций за последние 6 месяцев не менее 12 шт.

Размер кредитного лимита для кандидата данной категории устанавливается в зависимости от среднемесячного товарооборота.

- Стандартные кредитные карты Visa Gold Gold Card также могут быть выпущены членам Наблюдательного совета Сбербанка России, членам Правления Сбербанка России и их заместителям, председателям территориальных банков и их заместителям, главным бухгалтерам, директорам отделов центрального офиса, VIP-клиентам.

Для повышения скорости и эффективности оборота средств по банковским картам очень важно разработать механизм предоставления гарантий. Однако полностью удовлетворить потребности коммерческих структур только при наличии государственных гарантий невозможно [9, С. 29].

Основные результаты

Несмотря на удобство использования пластиковых карт, существует ряд проблем, которые препятствуют развитию и расширению продвижения пластиковых банковских карт на рынке:

- низкая эффективность коммерческой и сервисной инфраструктуры по обслуживанию банковских карт;

- большинство карт выпускается в рамках «зарплатных» проектов, поэтому перечень возможных услуг не используется;

- рост мошенничества с банковскими картами;

- низкая финансовая грамотность населения в области использования банковских карт и несформированная культура пользования банковскими услугами;

- недостаточное развитие инфраструктуры розничных платежей. Платежная инфраструктура характеризуется неравномерным региональным распределением (более 59% электронных терминалов и банкоматов расположены в 10 из 79 регионов страны, при этом 35% из них расположены в Москве и Московской области);

- банки не в полной мере используют возможности цифровых технологий;

- отсутствие интересных решений и эффективных программ лояльности, что снижает конкурентоспособность карты «Мир» на рынке безналичных платежей.

На сегодняшний день выпуск карт «Мир» уже превысил 59,4 млн. карт, что составляет более 20% от объема выпущенных в стране банковских карт.

Отечественный рынок достаточно насыщен зарубежными платежными системами. Их основными преимуществами являются цена, качество, техническая поддержка, универсальность, то есть признание на рынке и доверие клиентов соответственно.

Российской платежной системе сложно предложить такой же пакет услуг и гарантий, но в долгосрочной перспективе банковская карта «Мир» займет свою нишу, что обеспечит экономическую безопасность страны в любых политических условиях. Интеграция функционала универсальной электронной карты с платежной системой «Мир» принесет ряд преимуществ (сильных сторон).

Результаты SWOT-анализа представлены в таблице 2.

Таблица 2 – Матрица SWOT-анализа

| Сильные стороны | Слабые стороны | |

| Возможности | Отказ от сотрудничества зарубежных операторов может способствовать реализации коммерческого потенциала проекта; Получение субсидий за развитие национально значимого проекта способствует полноценному внедрению всех функциональных возможностей; Рост напряженности отношений со странами – эмитентами конкурирующих платежных систем может привести к увеличению продаж платежных карт национальной платежной системы; | Отказ от сотрудничества зарубежных операторов и рост напряженности отношений со странами-эмитентами конкурирующих платежных систем частично или полностью может устранить недоверие населения национальному эмитенту Дополнительные субсидии способны сократить длительность внедрения и способствовать развитию инфраструктуры Изменение законодательства способно ускорить внедрение и развитие инфраструктуры |

| Угрозы | Законодательные изменения способны создать конкуренцию на рынке платежных систем по средствам государственного вмешательства. Рост конкуренции на рынке платежных систем, возможно, компенсировать за счет уникальных функциональных возможностей; Отказ от сотрудничества зарубежных операторов платежных систем не представляет значительной угрозы для внутреннего функционирования, в связи с местоположением операционно клирингового центра | Рост конкуренции на рынке платежных систем способен еще больше увеличить длительность внедрения проекта; Отказ от сотрудничества зарубежных операторов платежных систем лишит возможности использования карт за пределами страны; Изменение политики Банка России и нежелательные изменения в законодательстве приведут к тому, что развитие инфраструктуры значительно замедлится; |

Проект сильно зависит от внешних факторов, таких как иностранные операторы платежных систем, законодательство и политика Банка России. Таким образом, можно сделать вывод о возможности принятия данного проекта, выделив политический фактор в качестве основного стратегического элемента на пути его реализации.

Обсуждение

Для решения выявленных проблем могут быть предложены следующие меры:

- Проблема, связанная с большим объемом снятия наличных, может быть решена путем разработки бонусной программы. Суть ее заключается в создании нескольких уровней привилегий, где каждый уровень подразумевает фиксированный процент снятия наличных. Чтобы достичь максимального уровня, необходимо увеличить объем операций по оплате товаров и услуг. Преимуществом повышения уровня для клиента, в первую очередь, является увеличение бонусов для него в виде увеличения начисления процентов на остаток средств на счете, а также скидок в магазинах. При запуске этой программы можно уменьшить долю снятия наличных и увеличить объем операций по оплате товаров и услуг.

- Проблема, связанная со слабым развитием сети устройств самообслуживания ПАО «Сбербанк» в слабо развитых регионах, может быть решена путем объединения банкоматов с небольшими коммерческими банками в единую сеть или путем отмены комиссии за снятие средств в банкоматах этого региона. Кроме того, необходимо расширить торговые точки Сбербанка, где можно будет расплачиваться платежной картой, тем самым способствуя широкому использованию данного вида оплаты.

- В целях снижения риска невозврата задолженности по кредитным картам и повышения привлекательности кредитования по кредитным картам для заемщиков необходимо обеспечить экономически обоснованный беспроцентный срок погашения, что позволит снизить стоимость использования кредита. В то же время расширение круга заемщиков, являющихся зарплатными клиентами, поможет снизить кредитный риск. Этот метод позволяет свести невозврат выданных кредитов практически к нулю. На сегодняшний день ПАО «Сбербанк» в среднем выпускает кредитные карты с льготным периодом 60 дней, если увеличить этот срок на 10 дней, то количество просроченной задолженности уменьшится на 4% при условии, что кредитные карты выдаются зарплатным клиентам.

- Для увеличения карт «Мир» в обороте Сбербанка и укрепления национальной платежной системы необходимо комплексно внедрить пластиковые карты для всех зарплатных проектов, что обеспечит стабильное и бесперебойное обслуживание платежей с использованием пластиковых карт, несмотря на внешнеэкономические и политические изменения,а также увеличит прибыль банка.

Поскольку Брянское отделение Сбербанка заинтересовано в развитии национальной платежной системы и прилагает все усилия для продвижения карты «Мир», ему необходимо пересмотреть тарифы на годовое обслуживание карты. На данный момент стоимость годового обслуживания для VISA, MasterCard и «Мир» одинакова и составляет 200 рублей в год. Если снизить цену на 50 рублей, можно добиться большей заинтересованности клиентов в переходе на национальную платежную систему.

Продвижение карты «Мир» должно осуществляться посредством рекламы. Для предоставления клиентам актуальной информации необходимо разработать интернет-сайт. Предложите клиентам процент, зачисленный на баланс карты, в размере примерно 5 %. Это привлечет 50 000 клиентов, следовательно, увеличит осязаемость на карточных счетах.

В рамках «зарплатных» контрактов с учебными заведениями, учреждениями здравоохранения, промышленными предприятиями и другими организациями ПАО «Сбербанк» необходимо внедрить студенческие карты, обслуживаемые национальной платежной системой.

Карта кампуса должна сочетать в себе следующие функции:

- расчетная банковская карта «Мир» с технологией бесконтактных платежей. С его помощью можно совершать все стандартные операции по банковской карте: оплачивать товары и услуги на территории РФ, совершать денежные переводы, снимать наличные;

- внутренние идентификационные карты в кампусе. Карту можно использовать в качестве пропуска на строительство, проездного документа, студенческого билета, читательской карточки, инструмента для учета льготного питания и так далее.

Прогнозируемая доходность от реализации предложенных мероприятий представлена в таблице 3.

Таблица 3 – Прогнозируемая доходность от реализации рекомендаций при внедрении карты «Мир» для Брянского отделения ПАО Сбербанк

| Мероприятия | Число привлеченных клиентов, чел. | Расходы банка, тыс.руб. | Доход банка, тыс.руб. | Прибыль, тыс.руб. |

| 1. Уменьшение стоимости годового обслуживания: | 50 000 | 2500 | 7500 | 5000 |

| - эмиссия | 2500 | |||

| - обслуживание | 7500 | |||

| 2. Реклама: | 100000 | 544 | 15000 | 14456 |

| - сайт: | 10 000 | 44 | 1500 | 1456 |

| - разработка | 50 | |||

| - обслуживание | 24 | |||

| - телевидение | 90 000 | 500 | 13500 | 13000 |

| 3. Выпуск кампусных карт: | 10 000 | 500 | 600 | 100 |

| - эмиссия | 500 | |||

| -СМС-информирование | 400 | |||

| -обслуживание «зарплатного проекта» | 100 | |||

| Мероприятия | Число привлеченных клиентов, чел. | Расходы банка, тыс.руб. | Доход банка, тыс.руб. | Прибыль, тыс.руб. |

| 4. Увеличение числа кобейджинговых карт: | 30 000 | 1500 | 4500 | 3000 |

| - эмиссия | 500 | |||

| - обслуживание | 4500 | |||

| 5. Обеспечение приема карты «Мир» всеми торговыми точками, находящимся на их экваринговом обслуживании: | 500 000 | 500 | 1500 | 1000 |

| - настройка оборудования | 500 | |||

| - комиссия за транзакцию | 1500 | |||

| 6. Введение системы бонусов: | 100 000 | 900 000 | 14000 | 13100 |

| - разработка | 400 | |||

| Итого | 790 000 | 6444 | 43100 | 36656 |

Реализация предложенных мероприятий позволит дополнительно получить прибыль банка в размере 36656 тыс.руб. Банк привлечет 790000 клиентов, получит прибыль в размере 43100 тыс.руб. Чтобы привлечь клиентов на внутреннем рынке, необходимо предложить рынку новые и интересные решения, в том числе приложения для мобильных устройств, эффективные программы лояльности и бонусные программы.

Перспективным направлением в ПАО «Сбербанк» является кобрендинговый проект. Однако, несмотря на то, что рынок кажется слегка насыщенным, т. е. проникновение этих проектов в Российской Федерации составляет около 15%, а в развитых странах 60-65%, простые ковбренды (проекты, заключенные с одним торгово-сервисным предприятием) уже не так популярны. Будут актуальны мультибрендовые кредитные карты или карты, ориентированные на определенный образ жизни (например, мили, которые можно обменять на билет любой авиакомпании или кэшбэк в любом ресторане).

Рынок кредитных карт остается привлекательным для различных категорий потребителей, несмотря на замедление роста и экономические проблемы. Сбербанк стремительно увеличивает долю кредитных карт на рынке, вытесняя тем самым потребительское кредитование в торговых точках. Этот факт позволяет банку значительно экономить затраты на персонал, обслуживающий клиентов, а также увеличивает продажи банковских карт.

В последнее время было замечено, что выдача кредитных карт по упрощенной схеме больше не действует. Банки стали предъявлять более серьезные требования к заемщикам, чтобы минимизировать их риски просроченной задолженности, что напрямую влияет на снижение ставок кредитования по кредитным картам. Однако более качественный подход к подбору клиентской базы будет способствовать постепенному улучшению качества обслуживания клиентов в Сбербанке.

Однако для эффективного устранения наиболее некредитных клиентов необходимо усовершенствовать технологию оценки потенциального заемщика и внедрить передовые технологии и практики скоринга. Например, во многих развитых странах банки активно используют биометрические технологии, данные, полученные из социальных сетей и операторов мобильной связи обо всех произведенных платежах, с целью выявления признаков мошенничества и недобросовестных клиентов в период подачи заявки.

Заключение

Национальная платежная система «Мир» имеет определенные трудности в реализации, что сказывается и на работе Брянского отделения ПАО «Сбербанк». Перспективным направлением в ПАО «Сбербанк» является кобрендинговый проект. Еще одним направлением развития пластиковых карт является реализация проекта по созданию собственного программного средства, которое позволит использовать банковские карты плавно и безопасно. Уже на данный момент внедряется большое количество сервисов, облегчающих работу с картами.

Таким образом, предложенные рекомендации обеспечат продвижение пластиковых банковских карт на рынке, позволят выработать верные управленческие воздействия, ориентированные на укрепление положения банка на региональном и межстрановом пространстве.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Батаев А. В. Анализ динамики российского рынка банковских пластиковых карт / А. В. Батаев // Евразийский научный журнал. – 2017. – № 1. – С. 39-41.

- Бектенова Г. С. Система проектного финансирования в банковском менеджменте / Г. С. Бектенова // Финансы и кредит. – 2017. – № 13. – С. 765-779.

- Официальный сайт Сбербанка России. [Электронный ресурс]. URL: http://www.sberbank.ru (дата обращения 20.09.2021)

- Петренко А. С. Банковские пластиковые карты как современный инструмент безналичных расчетов / А. С. Петренко, Х. М. Плиева, М. А. Иванова // Вестник ИМСИТ. – 2020. – 3 (83) – 53-57.

- Попова Л. В. Эволюция платежных систем в России / Л. В. Попова, О. М. Коробейникова, Д. А. Коробейников и др. // Финансы и кредит. – 2017. – № 24. – С. 1396-1409.

- Толкачева Е. А. Состояние и перспективы рынка банковских пластиковых карт в России / Е. А. Толкачева // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XXX междунар. студ. науч.-практ. конф. – 2015. – № 3(30) – С. 114-119.

- Тополева Т. Н. Интегрированные корпоративные структуры в региональной экономике: аспекты взаимодействия и развития / Т. Н. Тополева // Вестник Пермского национального исследовательского политехнического университета. Социально-экономические науки. – 2020. – № 2. – С. 221-235.

- Тополева Т. Н. Теоретические основы инновационного подхода в экономической науке / Т. Н. Тополева // Приоритеты стратегии научно-технологического развития России и обеспечение воспроизводства инновационного потенциала высшей школы: материалы Всероссийской научной конференции. – 2019. – С. 384-388.

- Трофимова Н. Н. Актуальные проблемы при выборе направления инвестирования / Н. Н. Трофимова // Актуальные проблемы экономики и управления. – 2019. – № 2 (22). – С. 28-30.

- Трофимова Н. Н. Современные методики повышения эффективности управления проектами / Н. Н. Трофимова // Этносоциум и межнациональная культура. – 2021. – № 4 (154). – С. 122-133.

Список литературы на английском языке / References in English

- Bataev A. V. Analiz dinamiki rossijskogo rynka bankovskih plastikovyh kart [Analysis of the Dynamics of the Russian Market of Bank Plastic Cards] / A. V. Bataev // Evrazijskij nauchnyj zhurnal [Eurasian Scientific Journal]. – 2017. – № 1. – pp. 39-41. [in Russian]

- Bektenova G. S. Sistema proektnogo finansirovanija v bankovskom menedzhmente [The System of Project Financing in Bank Management] / G. S. Bektenova // Finansy i kredit [Finance and Credit]. – 2017. – № 13. – pp. 765-779. [in Russian]

- The Official Website of Sberbank of Russia. [Electronic resource] URL: http://www.sberbank.ru (accessed 20.09.2021) [in Russian]

- Petrenko A. S. Bankovskie plastikovye karty kak sovremennyj instrument beznalichnyh raschetov [Bank Plastic Cards as a Modern Tool for Cashless Payments] / A. S. Petrenko, H. M. Plieva, M. A. Ivanova // Vestnik IMSIT [Bulletin of IMSIT]. – 2020. – 3 (83) – pp. 53-57. [in Russian]

- Popova L. V. Jevoljucija platezhnyh sistem v Rossii [Evolution of Payment Systems in Russia] / L. V. Popova, O. M. Korobejnikova, D. A. Korobejnikov et al. // Finansy i kredit [Finance and Credit]. – 2017. – № 24. – pp. 1396-1409. [in Russian]

- Tolkacheva E. A. Sostojanie i perspektivy rynka bankovskih plastikovyh kart v Rossii [The State and Prospects of the Market of Bank Plastic Cards in Russia] // Nauchnoe soobshhestvo studentov XXI stoletija. Jekonomicheskie nauki: sb. st. po mat. XXX mezhdunar. stud. nauch.-prakt. konf. [Scientific Community of Students of the XXI Century. Economic Sciences: Collection of Articles Based on the Proceedings of the XXX International Student International Scientific and Practical Conference] – 2015. – № 3(30) – pp. 114-119. [in Russian]

- Topoleva T. N. Integrirovannye korporativnye struktury v regional'noj jekonomike: aspekty vzaimodejstvija i razvitija [Integrated Corporate Structures in the Regional Economy: Aspects of Interaction and Development] // Vestnik Permskogo nacional'nogo issledovatel'skogo politehnicheskogo universiteta. Social'no-jekonomicheskie nauki. [Bulletin of Perm National Research Polytechnic University. Socio-Economic Sciences.] – 2020. – № 2. – pp. 221-235. [in Russian]

- Topoleva T. N. Teoreticheskie osnovy innovacionnogo podhoda v jekonomicheskoj nauke [Theoretical Foundations of an Innovative Approach in Economic Science] // Prioritety strategii nauchno-tehnologicheskogo razvitija Rossii i obespechenie vosproizvodstva innovacionnogo potenciala vysshej shkoly: materialy Vserossijskoj nauchnoj konferencii [Priorities of the Strategy of Scientific and Technological Development of Russia and Ensuring the Reproduction of Innovative Potential of Higher Education: Proceedings of the All-Russian Scientific Conference]. – 2019. – pp. 384-388. [in Russian]

- Trofimova N. N. Aktual'nye problemy pri vybore napravlenija investirovanija [Actual Problems When Choosing an Investment Direction] // Aktual'nye problemy jekonomiki i upravlenija [Actual Problems of Economics and Management]. – 2019. – № 2 (22). – pp. 28-30. [in Russian]

- Trofimova N. N. Sovremennye metodiki povyshenija jeffektivnosti upravlenija proektami [Modern Methods of Improving the Efficiency of Project Management] / N. N. Trofimova // Jetnosocium i mezhnacional'naja kul'tura [Ethnosocium and Interethnic Culture]. – 2021. – № 4 (154). – pp. 122-133. [in Russian]