ОТРАСЛЕВЫЕ ПРИНЦИПЫ ВНУТРИХОЗЯЙСТВЕННОГО РАСЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ОАО «РЖД»

Ачкасов С.О.

Аспирант, Саратовский Государственный Социально-Экономический университет

ОТРАСЛЕВЫЕ ПРИНЦИПЫ ВНУТРИХОЗЯЙСТВЕННОГО РАСЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ОАО «РЖД»

Аннотация

Представлены варианты использования 79 счета при внутрихозяйственном расчете денежных средств хозяйствующего субъекта. Отражены особенности ведения внутрихозяйственных расчетов денежных средств на железнодорожном транспорте с применением 7909-х счетов. Представлены действующие схемы корреспонденций 79-х счетов в ОАО «РЖД». Сформулированы основные алгоритмы по ведению внутрихозяйственного расчета денежных средств исходя из отраслевых особенностей структурных подразделениях холдинга.

Ключевые слова: железнодорожный транспорт, учет внутрихозяйственных расчетов, счет 79, денежные средства.

Achkasov S.O.

Graduate student, Saratov State Social-Economic University

INDUSTRY GUIDELINES CALCULATION FARM IN JSC «RUSSIAN RAILWAYS»

Abstract

Variants of using 79 accounts when calculating cash farm business entity. Reflected peculiarities of farm cash calculation of the railways using 7909 's accounts. Existing schemes presented correspondence 79's accounts in the JSC «Russian Railways». The basic algorithms for the calculation of farm management of funds on the basis of industry-specific structural units of the holding.

Keywords: trains, farm accounting calculations, account 79, cash.

Подробнее рассмотрим внутрихозяйственные расчеты по перемещению денежных средств на железнодорожном транспорте.

Внутрихозяйственный расчет в компании имеет ряд своих особенностей, отразим некоторые из них. Существует два распространенных алгоритма внутрихозяйственных операций:

- когда у структурного подразделения есть свой текущий счет в банке;

- когда у структурного подразделения филиала отсутствует текущий счет в банке.

В первом случае, порядок применения при отражении расчетов по перемещению денежных средств на финансирование текущей деятельности структурных подразделений, заключенным в централизованном порядке и связанным с получением финансирования подразделениями ОАО «РЖД» отражаются с использованием субсчета 79-09-04.

При этом весь объем финансирование структурное подразделение филиала осуществляется самостоятельно через свои текущие счета в банке.

Такой порядок расчетов ведется в Приволжской Дирекции по тепловодоснабжению (БЕ 2078), Приволжской Дирекции связи, Приволжской Дирекции по ремонту пути и т.д.

Так, Дирекция по тепловодоснабжению имеет три текущих счета в банке:

- расчетный счет для проведения операций, по перечислению денежных средств на лицевые счета сотрудников, выплаты федеральных, региональных и местных налогов в местные налоговые органы на общих условиях налогообложения, страховые выплаты, кредиторскую и дебиторскую задолженность;

- доходный счет для получения денежных средств от пользователей (юридические и физические лица) услуг дирекции по водоснабжению и теплоснабжению;

- технический (подсобный) счет для приема платежей от населения по жилищно-коммунальным услугам.

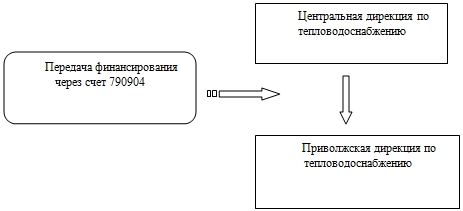

Финансирование дирекции осуществляется Центральной Дирекцией по тепловодоснабжению – филиал ОАО «РЖД»(БЕ 2071). При этом структурное подразделение делает заявку на финансирование в разбивке по финансовым позициям и вида деятельности, соответствующим платежному балансу дирекции.

В бухгалтерском учете внутрихозяйственных расчетов делаются следующие проводки:

- Д 7909042078 К5701000010 - перечислено финансирование от выше стоящей структуры.

- Д 5701000010 К7909042071 – передано финансирование структурному подразделению.

Рис.1 - Процесс передачи финансирования структурному подразделению

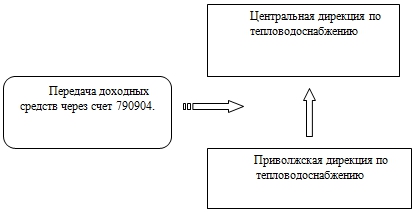

Дирекция так же имеет доходный и технический счета, на которых формируются доходные суммы, полученные от контрагентов на оказанные услуги. Данные денежные средства ежедневно передаются на вышестоящую структуру (центральную дирекцию). При этом делается следующая бухгалтерская запись по счету 790904:

Д 7909042071 К5701000010 – передача собственных средств.

Рис.2 - Процесс передачи сумм собственных доходов головной структуре

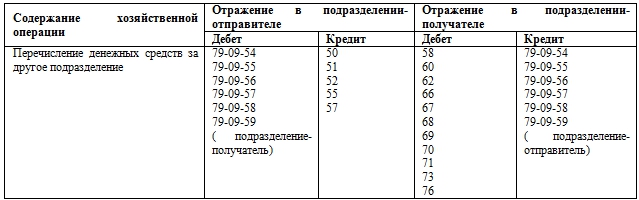

При втором варианте, когда отсутствует собственный текущий счет у структурного подразделения, внутрихозяйственные расчеты по перечислению денежных средств за другое подразделение отражаются с использованием субсчетов 79-09-50, 79-09-52, 79-09-53, 79-09-57, 79-09-58, 79-09-59 и т.д. в зависимости от получателя денежных средств.

При перечислении денежных средств за другое подразделение в бухгалтерском учете подразделения ОАО «РЖД», перечислившего денежные средства, возникновение задолженности, которая погашается, но не отражается.

Извещение составляется в подразделении, перечислившем денежные средства за другое подразделение.

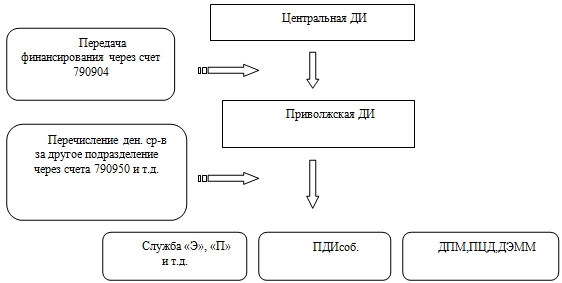

Такой порядок внутрихозяйственных расчетов осуществляется в Приволжской дирекции инфраструктуры, где ее структурные единицы не имеют собственных текущих банковских счетов. Соответственно все выплаты структурные подразделения дирекции (ПЧ, ЭЧ, ШЧ, ПЦД, ДПМ (БЕ6009) и т.д.) осуществляют через текущие счета Приволжской дирекции инфраструктуры (БЕ 5276). Кроме того передача финансирования от головной структуры осуществляется на счет дирекции.

Рис.3 - Алгоритм передачи сумм финансирования и текущих выплат в дирекции инфраструктуры

Кроме того в структурных подразделениях (рис.4.) формируется оборотно – сальдовая ведомость по главной книге в разрезе 7656* счетов.

В учете внутрихозяйственных расчетов Дирекции инфраструктуры и ее структурных подразделений делаются следующие типовые проводки (на примере Дирекции по ремонту и эксплуатации путевых машин):

- Д7909506009 К7656010010 – передача расчетно-кассового обслуживания, оплаты кредиторской задолженности контрагентам;

- Д7909526009 К7656020010 – передача оплаты на лицевые счета сотрудников;

- Д7909706009 К7656030012 – передача оплаты НДФЛ и т.д.

Таким образом, представленные выше модели ведения внутрихозяйственных расчетов в ОАО «РЖД» вытекают из экономических и технологических особенностей ведения основной деятельности в структурных подразделениях железнодорожного транспорта, а именно перевозочного процесса и его обслуживания.

Литература

- Инструкция по учету внутрихозяйственных расчетов в ОАО «РЖД», утвержденная приказом главного бухгалтера ОАО «РЖД». М.: ОАО «РЖД», 2009.

- Корпоративный учетный принцип ОАО «РЖД» КУП № 2/2013 «Учет внутрихозяйственных расчетов», утвержденный приказом главного бухгалтера ОАО «РЖД» от 28.06.2013 № 31.