ОСОБЕННОСТИ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО АНАЛИЗА НА ПРЕДПРИЯТИЯХ ХЛЕБОПЕКАРНОЙ ОТРАСЛИ

Векшина А.А.1, Векшина О.И.2

1Студент экономического факультета, 2кандидат экономических наук, доцент, Ярославский государственный университет им. П.Г. Демидова

ОСОБЕННОСТИ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО АНАЛИЗА НА ПРЕДПРИЯТИЯХ ХЛЕБОПЕКАРНОЙ ОТРАСЛИ

Аннотация

В статье рассмотрены производственно-технологические аспекты хлебопекарной отрасли и их влияние на организацию и место управленческого анализа на коммерческих предприятиях. Предложены методологические аспекты по калькулированию себестоимости хлебобулочной продукции с учетом отраслевой специфики. Отмечена важность составления внутренних форм управленческой отчетности для проведения аналитических процедур. Даются рекомендации по совершенствованию работы аналитических служб предприятий хлебопекарной отрасли.

Ключевые слова: управленческая деятельность, производственные нормативы, затраты, себестоимость, калькулирование.

Vekshina А.А.1, Vekshina O.I.2

1Student of economics department,2PhD in Economics, Associate Professor, P.G. Demidov Yaroslavl State University

PECULIARITIES OF MANAGEMENT ANALYSIS ORGANIZATION AT THE ENTERPRISES OF BAKERY INDUSTRY

Abstract

The article considers the production and technological aspects of the bakery industry and their impact on the organization and place of management analysis at commercial enterprises. Methodological aspects for calculating the cost price of bakery products are proposed, taking into account industry specificity. The importance of drawing up internal forms of management reporting for conducting analytical procedures was noted. Recommendations on improving the work of analytical services of the bakery industry are given.

Keywords: administrative activity, production standards, expenses, cost, calculation.

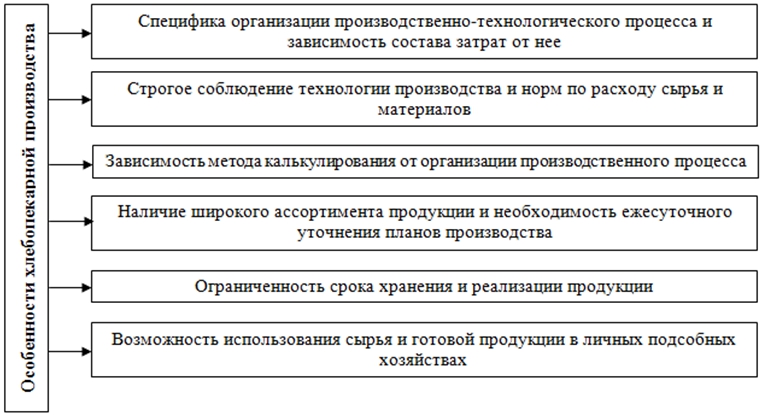

Cовершенствование системы управления организаций, в том числе хлебопекарной отрасли должно затрагивать сферу управленческого анализа, в рамках которого осуществляется своевременное получение более полной информации о технологических процессах и результатах хозяйственной деятельности коммерческой организации. Элементы, отражающие специфику хлебопекарного производства, которые необходимо учитывать при организации и проведении управленческого анализа, представлены на рисунке 1.

Первой отличительной чертой хлебопекарной отрасли отмечено жесткое соблюдение рецептур и использование нормативов по расходу сырья на производство [4, С. 12]. Для верного учета нормативов по использованию сырья необходимо рассчитать выход готовой продукции («припек»), который показывает, во сколько раз происходит увеличение массы готовой продукции по сравнению с израсходованным на её изготовление количеством сырья (муки). Стоит отметить, что норма выхода хлебобулочных изделий, согласно технологическим инструкциям, устанавливается на базисную влажность муки 14,5 %.

В зависимости от параметров окружающей среды влажность муки может отклоняться от установленной нормы. Существует обратная связь между изменением влажности муки и массы хлеба. Изменение влажности муки на 1 % изменяет выход хлеба на 1,5 – 1,8 %.

Рис. 1 – Особенности хлебопекарной отрасли, оказывающие влияние на организацию управленческого анализа

Сопоставление плановых нормативов с фактическими расходами муки и выходом готовой продукции по итогам отчетного периода осуществляется в результате составления форм управленческой отчетности, на основе которых делаются следующие выводы: о существовании экономии или перерасхода по сырью и материалам за период; о соблюдении технологий для выпуска продукции нужного качества.

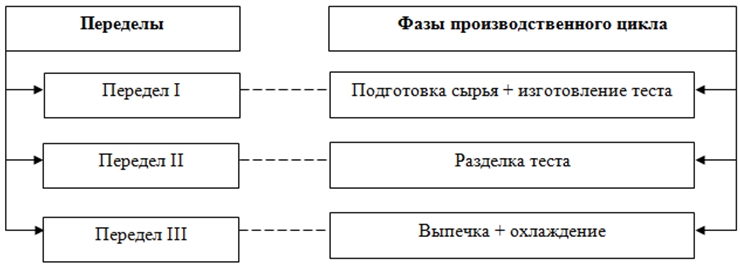

Следующая черта хлебопекарного производства заключается в зависимости состава затрат от специфики организации производственного процесса. Цикл в производстве хлебобулочной продукции формируется из нескольких технологических фаз, и отличается краткостью (занимает несколько часов) и повторяемостью (загружается примерно одно и тоже количество производственных мощностей одинаковыми объемами сырья). Данные характеристики технологического процесса оказывают влияние на расчет себестоимости хлебобулочных изделий, который организуется на предприятии с помощью попередельного метода калькулирования [9]. В общем случае производственно-технологический процесс производства хлеба состоит из пяти этапов: подготовка сырья, изготовление теста, разделка теста, выпечка, охлаждение готовых изделий и их сортировка. Расчет себестоимости готовой продукции предполагает дальнейшее распределение выделенных этапов по переделам. Возможный вариант распределения этапов (фаз) производственного цикла на предприятиях хлебопекарной отрасли наглядно представлен на рисунке 2.

Рис. 2 – Вариант группировки фаз производственного цикла по переделам на хлебопекарном предприятии

В экономической литературе принято выделять два метода попередельного калькулирования: бесполуфабрикатный и полуфабрикатный [6, С. 114]. При использовании на предприятии полуфабрикатного метода себестоимость конечной продукции определяется как сумма значения себестоимости всех полуфабрикатов и затрат последнего предела, что приводит к неоправданному завышению себестоимости выпускаемой продукции в результате повторного включения в нее одних и тех же затрат. На основании этого, при исчислении себестоимости рекомендуется использовать бесполуфабрикатный метод, который предполагает, что себестоимость готовой продукции определяется как сумма затрат всех переделов [5, С. 55].

Преимущество попередельного метода при организации управленческого анализа на предприятии заключается в возможном определении норматива по каждому переделу и оперативному выявлению возникших отклонений себестоимости продукции.

При планировании и разработке бюджетов для переделов, выделенных на предприятиях хлебопекарной отрасли, существуют следующие особенности. Во-первых, классификация затрат на постоянную и переменную часть может осуществляться не по традиционным подходам. Согласно Методическим рекомендациям [1] к переменным расходом в частности относятся затраты на технологическое топливо и энергию. Однако данный методический аспект рекомендуется пересмотреть и затраты на потребляемое в процессе производства хлебопекарной продукции топливо относить к условно-постоянным затратам. Это связано с тем, что используемое в процессе производства топливо и энергия не зависят от объема производимой продукции, так как время выпекания и температурный режим остаются постоянными при любой загрузке печей. Данный факт стоит учитывать при использовании маржинального подхода к анализу затрат в рамках разработки мер по мобилизации резервов производства. Во-вторых, планирование смет прямых трудовых затрат предусматривает применение сдельной бригадной формы оплаты труда. Как правило, аналитические службы хлебопекарных предприятий не устанавливают норм трудоемкости изделия в нормо-часах, и расчет заработной платы осуществляется по сдельным расценкам на единицу продукции [9].

Широкий ассортимент хлебобулочной продукции формирует большое число объектов калькулирования, по которым требуется рассчитать оптовую цену готовой продукции. При разработке бюджетов аналитическая служба предприятия должна учитывать нестабильный спрос на ряд ассортиментных групп. В связи с этим возникает необходимость ежедневной оценки плана производства по ассортиментным позициям и (или) по объему в зависимости от суточных размеров заказов сбытовых организаций.

Перевыполнение плана по ассортименту и объему может вызвать образование значительных остатков готовой продукции на складах. В данной отрасли это приводит к увеличению отходов, так как хлебобулочная продукция имеет ограниченный срок хранения и реализации. Для минимизации данных потерь на предприятии должны быть сформированы центры ответственности, которые аккумулируют сведения об остатках продукции во внутренних формах отчетностях. Среди остатков (отходов) готовой продукции в хлебопекарном производстве выделяют возвратные отходы, например, черствый хлеб из нераспроданных партий. Однако с 1 июня 2017 года в результате принятого решения Ассоциацией компаний розничной торговли (АКОРТ) поставщики прекращают выкупать весь нераспроданный хлеб у магазинов (входящих в АКОРТ), а, следовательно, нести расходы, покрытие которых вынуждало предприятия осуществлять дальнейшую переработку возвратных хлебопродуктов.

Проблема повышенного уровня хищений на хлебопекарных предприятиях, связана с возможным использованием сырья и материалов в личных подсобных хозяйствах. В связи с этим появляется необходимость контроля движения запасов по центрам ответственности.

Таким образом, заинтересованность хлебопекарных предприятий в постоянном росте прибыли требует четко налаженной и оперативной системы внутреннего управления. Изучение отраслевой специфики позволило выявить аспекты, которым следует придать акцент при проведении управленческого анализа, а именно на соблюдении технологии производства и выполнении норм по расходу сырья и материалов.

Список литературы / References

- Методические рекомендации по планированию, учету и калькулированию себестоимости продукции на хлебопекарных предприятиях: метод. указания : [утв. Министерством сельского хозяйства и продовольствия РФ от 12.01.2000 г.] // СПС КонсультантПлюс.

- Вахрушина М. А. Управленческий анализ / М. А. Вахрушина. – М.: Омега-Л, 2010. – 399 с.

- Волкова О. С. Целевое ценообразование как инструмент стратегического управления затратами / О. С. Волкова // Экономический анализ: теория и практика. – 2006. - № 7. – С. 41-45.

- Долгих Т.С. Совершенствование организации управленческого учета на хлебопекарных предприятиях. : автореф. дис. . канд. эк. наук : 08.00.12 / Т.С. Долгих. – Оренбург, 2011.- 24 с.

- Ерохина О. С. Обоснование метода учета затрат на производство и калькулирования себестоимости продукции в системе управления затратами. / О. С. Ерохина, Т. В. Федорович // Проблемы учета и финансов. – 2012. – №2 (6). – С. 51-58.

- Карпова Т.П. Управленческий учет: Учебник для вузов / Т.П. Карпова. – М.: ЮНИТИ-ДАНА, 2012. – 352 с.

- Краус С. В. Современное состояние хлебопечения в России / С. В. Краус // Хлебопродукты. – 2016. – № 1. – С. 12-13.

- Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отрослях производственной сферы / М. С. Кузьмина – М.: Кнорус, 2016. – 248 с.

- Хлебопекарное производство // данные портала Бухгалтерский учет. Налоги. Аудит. [Электронный ресурс] URL: https://www.audit-it.ru/articles/account/otrasl/a101/43798.html (дата обращения 02.09.2017).

- Чая В. Т. Управленческий анализ / В. Т. Чая, Н. И. Чупахина. – М.: Рид Групп, 2011. – 448 с.

Список литературы на английском языке / References in English

- Metoditcheskie recomendacii po planirovaniju, uchety i cal’culirovaniju sebestoimosti produkcii na hlebopekarnyh predprijatijah [Methodical recommendations on planning, accounting and calculation of production costs at bakery enterprises] : methodical recommendations : [accepted by the Ministry of Agriculture and Food of Russia on 12.01.2002]. [in Russian]

- Vahrushina M. A. Upravlencheskij analiz [Management analysis] / M. A. Vahrushina. – M.: Omega-L, 2010. – 399 p. [in Russian]

- Volkova O.S. Celevoe cenoobrazovanie kak instrument strategicheskogo upravlenija zatratami. [Target pricing as the tool of strategic cost management] / O.S. Volkova // Jekonomicheskij analiz: teorija i practica [Economic Analysis: Theory and Practice]. – 2006. - № 7. – P. 41-45. [in Russian]

- Dolgih T.C. Sovershenstvovanie organizacii upravlencheskogo ucheta na hlebopekarnyh predprijatijah ]: avtoref. dis. . kand. jekonom. nauk : 08.00.05 [Improving the management accounting at the bakery enterprises] : PhD thesis : 08.00.12 / T.S. Dolgih. – Orenburg, 2011. – 24 p.[in Russian]

- Erohina O.S. Obosnovanie metoda ucheta zatrat na proizvodstvo i cal’culirovanija sebestoimosti produkzii v sisteme upravlenija zatratami [Substantiation of the accounting method and the cost allocation of production in the cost management system] / O.S. Erohina, Fedorovich T.V. // Problemy ucheta i finansov [Problems of Accounting and Finance]. – 2012. – №2 (6). – P. 51-58. [in Russian]

- Karpova T.P. Upravlencheskij uchet. Ychebnik dlja vusov. [Management accounting. Textbook for high schools] / T.P. Karpova – М. : JNITA-DANA, 2012. – 352 p. [in Russian]

- Kraus S. V. Sovremennoe sostojanie hlebopechenija v Rossii [The current state of the bakery in Russia] / S.V. Kraus // hleboproducty [Bakery products]. – 2016. – № 1. – P. 12-13. [in Russian]

- Hlebopekarnoe proizvodstvo [Bakery production] // Dannye portala Buhdalterskij uchet. Nalogi. Audit. [date of the Accounting. Tax. Audit. [Electronic recourse] URL: https://www.audit-it.ru/articles/account/otrasl/a101/43798.html (accessed 02.09.2017). [in Russian]

- Kuzmina M. S. Uchet zatrat, cal’culirovanie i budzhetirovanie v otrosljah proizvodstvennoj sfery. [Cost accounting, calculation and budgeting in the manufacturing industries] / M. S. Kuzmina. – М. : Knorus, 2016. – 248 p. [in Russian]

- Chaja V.T. Upravlencheskij analiz [Management analysis] / V.T. Chaja, N.I. Chupachina. – М. : Rid Grup, 2011. – 448 p. [in Russian]