ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ СИСТЕМЫ СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ РОССИИ

Павлова И.В.

Доктор экономических наук, профессор, Финансовый университет при правительстве РФ

ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ СИСТЕМЫ СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ РОССИИ

Аннотация

Статья посвящена оценке факторов, влияющих на финансирование системы социальной защиты России. Рассмотрены показатели, определяющие эффективность ее финансирования и определены факторы, влияющие на формирование и состояние финансирования современной системы социальной защиты населения России. Сделан вывод о приоритетном влиянии рассматриваемых факторов, оказывающих влияние на финансирование системы социальной защиты населения России.

Ключевые слова: финансирование системы социальной защиты, факторы финансирования системы социальной защиты, расходы на социальную защиту.

Pavlova I.V.

PhD in Economics, professor, Financial University under the Government of the Russian Federation

FEATURES OF FINANCING OF SOCIAL SECURITY RUSSIA

Abstract

Article is devoted to an assessment of the factors influencing financing of system of social protection of Russia. The indicators defining efficiency of her financing are considered and the factors influencing formation and a condition of financing of modern system of social protection of the population of Russia are defined. The conclusion is drawn on priority influence of the considered factors exerting impact on financing of system of social protection of the population of Russia.

Keywords: financing of system of social protection, factors of financing of system of social protection, expenses on social protection.Финансирование системы социальной защиты населения России осуществляется из всех уровней бюджетной системы и государственных (федеральных) и территориальных государственных (региональных) внебюджетных фондов. Довольно большую часть средств для осуществления финансирования социальных обязательств при помощи межбюджетных трансфертов государство перераспределяет между элементами бюджетной системы (дотации, субвенции, субсидии, иные межбюджетные трансферты), поэтому финансирование социальной защиты населения страны носит многоуровневый и многоканальный характер.

Как известно, источники финансирования системы социальной защиты населения носят преимущественно налоговый характер. В последние годы произошли изменения в порядке финансирования системы социальной защиты: НДФЛ в 2014 году распределялся по бюджетам следующим образом: 15 % - в местный бюджет, 85 % - в бюджет субъекта федерации; в 2015 г.: 30 % - в местный бюджет, 70 % - в бюджет субъекта федерации; акцизы: 28 % - в Федеральный бюджет, 72 % - в региональный; из налога на прибыль, облагаемого по ставке 20 %, 18 % - в региональный бюджет, 2 % - в федеральный. Таким образом, эти три налога пополняют в большей степени бюджеты субъектов федерации, на которые в основном падает тяжесть по социальным выплатам.

Прямое влияние на финансирование системы социальной защиты россиян, в частности, через государственные внебюджетные социальные фонды, оказывают взносы на обязательное социальное страхование: чем больше налоговая база – тем больше платежи. Но по этим платежам существует порог максимальной суммы: отсечение на уровне годового дохода в размере 624 тыс.руб. в 2014 г., т.е. с сумм, превышающих этот порог, взносы 10 % платились только в Пенсионный фонд. В 2015 г. 711 т.р.-для ПФР и 670 т.р. - для ФСС, т.е. при превышении этого порога налоговая нагрузка снижалась с 30 % до 15,1 % (В ФСС взносы не уплачивались, в ПФР сокращались до 10 %). Свыше 796 тыс.руб. - для ПФР и 718 тыс.руб.- для ФСС в 2016 году, т.е. правило сохраняется с 2015 г. И действует в отношении налогоплательщиков, применяющих общий налоговый режим. Суммы ежегодно корректируются исходя из роста средней заработной платы.

Проводя анализ влияния налоговой составляющей на финансирование системы социальной защиты, нельзя не остановиться на значении налога на доходы физических лиц, особенностью которого в нашей стране является плоская шкала налогообложения, способствующая усилению социального расслоения общества. В существующих условиях начисления НДФЛ отсутствует минимальный необлагаемый минимум заработной платы и прогрессивный порядок налогообложения, позволяющий изымать сверхдоходы и существенно пополнять бюджет страны.[1] Т.е., учитывая регрессивный характер страховых взносов и плоскую шкалу налогообложения НДФЛ, граждане со сверхдоходами практически освобождаются от уплаты социальных налогов, что создает чрезмерную нагрузку по социальным обязательствам на государство.

Помимо налогов, источником финансирования системы социальной защиты населения могут служить и благотворительные фонды или благотворительные инициативы организаций и предприятий, деятельность которых возможно стимулировать налоговыми преференциями.

Говоря о благотворительности, остановимся на социальной ответственности бизнеса, как источнике развития социально-экономических основ общества, т.е. единых ценностей во взаимоотношениях компании с работниками и внешней средой. Безусловно, государство заинтересовано в ориентации предпринимательства на долгосрочные социально ответственные программы, которая может рассматриваться в качестве дополнительного метода смягчения социальных различий и обеспечения социальной защищенности граждан. Становлению корпоративной социальной ответственности, помимо государства, должно способствовать общество, для чего необходимо разработать механизмы эффективного взаимодействия всех заинтересованных сторон. Инструментом определения качества социальной ответственности предпринимательства может выступать социальный аудит.

Вернемся к налоговому воздействию на систему социальной защиты граждан. Помимо страховых взносов, определенную роль в финансировании социальной защиты граждан имеет налог на прибыль организаций (ставка 20 %), поскольку служит одним из основных источников пополнения доходной части федерального (2%) и, в основном, регионального (18%) бюджета, который, в свою очередь, обеспечивает многие социальные расходы.

Результатом изменений в налоговом законодательстве, увеличившем поступления в бюджеты субъектов РФ и вместе с этим региональным бюджетам были делегированы полномочия по исполнению социальных обязательств государства, произошло перераспределение ролей между федеральным и региональными бюджетами в сторону увеличения роли региональных бюджетов в реализации социальной политики государства. Этот вывод подтверждают данные статистики: увеличиваются расходы консолидированных бюджетов субъектов РФ на социальные мероприятия в течение последних лет (за 5 лет в 1,86 раза), причем доля расходов в денежной форме постоянно повышается по сравнению с натуральной (2008 г. – 55,31%; 2009 г. – 59,18%; 2010 г. – 69,24%; 2011 г. – 69,36%; 2012 г. – 70,23%).

По оценке Федерального казначейства и Росстата с 2008 по 2012 годы

финансирование социальной защиты ежегодно возрастало на 20-30%, существенно обгоняя по темпам роста и расходы бюджетной системы в целом, и остальные социальные направления. В 2009-2010 годах такую динамику обеспечили возросшие объемы трансфертов из федерального бюджета, необходимых для масштабного увеличения пенсионных выплат («валоризация пенсий», федеральная социальная доплата к пенсии) и обеспечения сбалансированности бюджета Пенсионного фонда. С 2013 года в целом по стране приток финансирования в социальные отрасли стал менее интенсивным, особенно в здравоохранении, где темпы прироста расходов были ниже уровня инфляции. Наиболее резко «затормозил» свои социальные расходы федеральный бюджет: за последние два года объем этой компоненты в нем уменьшился на 9%. По отдельным направлениям годовая динамика разная: в социальной защите отрицательные приросты мы наблюдаем уже в течение двух лет, а в здравоохранении и образовании видны колебания от «плюсовой» до «минусовой» зоны.[2]

Но устойчивого роста больше нет нигде.

Рассмотрим влияние уровня безработицы на финансирование системы социальной защиты граждан. Критическое повышение количества безработных приводит к снижению результативности социальной защиты, поскольку, помимо снижения налоговых поступлений на фонд оплаты труда, приведет к росту социальной нагрузки на бюджет (увеличение выплат пособий по безработице и нуждаемости в других социальных гарантиях и помощи). Кроме того, снизится потребление безработными товаров и услуг, что, в свою очередь, окажет негативное влияние на экономику страны, т.е. приведет к сокращению ВВП и сократит поступление косвенных налогов в бюджет.

Эта схема действенная только в случае, когда поступления в государственный бюджет от налогов и обязательных платежей имеют довольно большую долю в структуре доходной части бюджета, и не работает в отношении стран, экономика которых не ориентирована на сферу материального производства.

Рассмотрим структуру доходной части бюджета РФ в 2014 году[3]. По данным Федерального Казначейства, структура доходной части бюджеты выглядит следующим образом (см. таблицу 1).

Таким образом, поступления в бюджет от добычи и продажи ресурсов в России в 2014 году составили 37,69% против 58,1% годом ранее. Это свидетельствует о том, что показатель уровня безработицы в нашей стране практически не влияет на размеры финансирования социальной защиты в России. Тем не менее обратная связь существует: система социальной защиты россиян предназначена для защиты нуждающихся в условиях рынка, в т.ч. и безработных. Уровень безработицы[4] в декабре 2015г. составил 5,8% против 5,2 % годом ранее: уровень безработицы в течение последних лет мало растет при постоянном снижении ВВП и инвестиций, что подтверждает правильность моего вывода.

Таблица 1 - Фактическое исполнение доходной части Федерального бюджета РФ на 01.01.2015. Структура доходов федерального бюджета в 2014 году

| Виды доходов | млрд. руб | % к ВВП |

| Всего доходов | 14 496,8 | 18,03 |

| Доходы от внешнеэкономической деятельности | 5 463,4 | 6,79 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 2 884,6 | 3,59 |

| Налоги на товары (работы, услуги), реализуемые на территории российской федерации | 2 702,2 | 3,36 |

| Налоги на товары (работы, услуги), реализуемые на территории российской федерации | 1 821,8 | 2,26 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 445,6 | 0,45 |

| Прочее | 1 179,2 | 1,47 |

Проанализируем степень нуждаемости граждан, имеющих низкие доходы. Доля населения, имеющего доходы ниже прожиточного уровня в динамике за последние годы составляет:

2009 г. – 13 %,

2010 г. – 12,5 %,

2011 г. - 12,7 %,

2012 г. – 11 %,

2014 г. – 8,1 %,

2015 г. – 13,3 %.

Таким образом, в случае уменьшения числа граждан, нуждающихся в социальной защите, возможно сокращение ее финансирования. С другой стороны, сокращается (или практически не изменяется с учетом мигрантов) население трудоспособного возраста, финансирующее своими взносами систему социальной защиты страны:

2009 г. – 63,0 %,

2010 г. – 62,4 %,

2011 г. – 61,8 %,

2012 г. – 61,2 %,

2015 г. - 53 %.

Судя по структуре населения, эта тенденция будет сохраняться в течение ближайших 10 лет, поскольку, по данным статистики, доля детей в эти же годы невелика.

При этом мы видим тенденцию к увеличению процента граждан трудоспособного возраста среди неимущих при сохранении (по оценкам Госкомстата) доли безработных на уровне 2003 года, исключая 2015 г.: данные приведены в табл 2.

Оценивая степень финансирования граждан, нуждающихся в социальной защите, остановимся на распределении общего объема денежных доходов населения, представленной в табл.3.

Таблица 2 - Доля малоимущего населения, %

| 2002 | 2005 | 2010 | 2011 | 2012 | 2015 | |

| Экономически активное население | 61,2 | 60,2 | 64,9 | 65,6 | 65.5 | 65,3 |

| из них безработные | 2,4 | 1,9 | 3,9 | 2,5 | 2,3 | 5,8 |

Таблица 3 - Сравнение денежных доходов населения: с наименьшими и наибольшими доходами

| Первая группа, % (с наименьшими доходами населения) | Пятая группа, % (с наибольшими доходами населения) | Децильный коэффициент | |

| 1995 г. | 6,11 | 46,3 | 13,5 |

| 2000 г. | 5,9 | 46,7 | 13,9 |

| 2005 г. | 5,4 | 46,7 | 15,2 |

| 2010 г. | 5,2 | 47,7 | 16,6 |

| 2012 г. | 5,2 | 47,6 | 16,4 |

| 2014 г. | 5,2 | 47,4 | 16,0 |

| 2015 г. | 5,3 | 47,0 | 15,5 |

В последние два года сокращаются абсолютные расходы на здравоохранение и снижается доля расходов консолидированного бюджета РФ на образование по отношению к ВВП.

Но в сравнении с развитыми странами в 2010 г. расходы на образование (РФ – 5,2 % от ВВП) были сопоставимы с Японией, но значительно меньше, чем в Дании (7,9 %), Израиле (7,1 %), США(7,2 %).

Со здравоохранением дела обстоят значительно хуже: расходы РФ сопоставимы с Марокко, Китаем, Таджикистаном. Россия (доля расходов в ВВП 4,2 %) тратит менее, чем в два раза меньше на здоровье своих граждан, чем Франция (11 %), Швейцария (10,8 %), Германия (10,4 %), США (16 %)[5].

Анализируя результативность системы социальной защиты, например, в области образования или здравоохранения, помимо количественных показателей – число койко-мест в стационарах на 100000 населения (512), врачей на 100000 населения (350)[6], необходимо использовать и качественные показатели с целью определения эффективности произведенных расходов. Существуют цифры по внутриотраслевой отчетности, но данных по ней нет в открытом доступе.

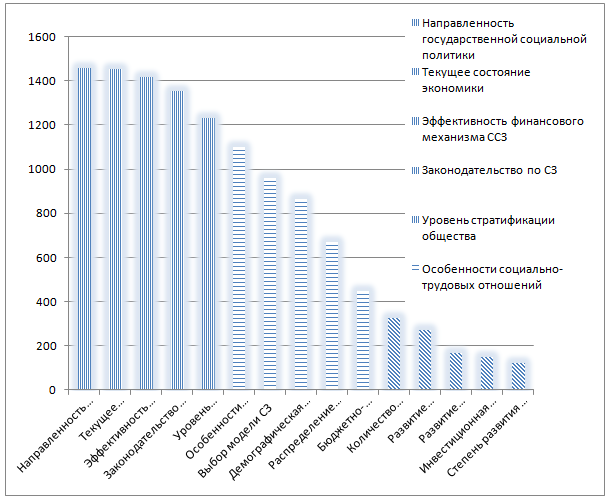

Поэтому проведем экспертный анализ. На основе экспертных оценок был проведен логико-экономический анализ, в результате которого были отобраны 15 факторов, влияющих на финансирование современной системы социальной защиты граждан Российской Федерации:

- Направленность государственной социальной политики.

- Законодательное закрепление основных положений социальной защиты.

- Текущее состояние экономики, определяющее уровень социальных расходов государства.

- Выбор модели социальной защиты.

- Демографическая ситуация в стране.

- Уровень стратификации общества.

- Развитость страхового рынка в стране.

- Степень развития фондового рынка и его инструментов.

- Эффективность финансового механизма системы социальной защиты населения.

- Степень инвестиционной привлекательности элементов социальной защиты.

- Развитие негосударственной системы социальной защиты.

- Особенности социально-трудовых отношений.

- Распределение ответственности по бюджетным уровням.

- Бюджетно-налоговое регулирование социальной защиты.

- Количество субъектов социальной защиты.

В результате оценки ответов 100 экспертов автором была построена гистограмма распределения сумм рангов, показывающая степень влияния того или иного фактора на финансирование системы социальной защиты граждан Российской Федерации.

На основании полученных данных все факторы были разбиты на три группы по степени их влияния на финансирование системы социальной защиты (см.рис.1).

Рис.1 - Гистограмма распределения сумм рангов факторов, оказывающих влияние на финансирование системы социальной защиты РФ

Все эти факторы были разбиты на три группы значимости в соответствии со степенью влияния на рассматриваемый результат:

В первой группе (наибольшая значимость) приоритеты были расставлены следующим образом:

- Направленность государственной социальной политики - 1461 балл.

- Текущее состояние экономики, определяющее уровень социальных расходов государства – 1456 баллов.

- Эффективность финансового механизма системы социальной защиты населения – 1418 баллов.

- Законодательное закрепление основных положений социальной защиты – 1356 баллов.

- Уровень стратификации общества – 1234 балла.

Во второй группе (группа факторов достаточной значимости) приоритеты выглядели следующим образом:

- Особенности социально-трудовых отношений – 1098 баллов.

- Выбор модели социальной защиты – 958 баллов.

- Демографическая ситуация в стране – 864 балла.

- Распределение ответственности по бюджетным уровням – 671 балл.

- Бюджетно-налоговое регулирование социальной защиты – 448 баллов.

К третьей группе (ограниченно значимые факторы) эксперты отнесли следующие в порядке убывания:

- Количество субъектов социальной защиты – 327 баллов.

- Развитие негосударственной системы социальной защиты – 269 баллов.

- Развитость страхового рынка – 168 баллов.

- Степень инвестиционной привлекательности элементов социальной защиты – 149 баллов.

- Степень развития фондового рынка и его инструментов – 123 балла.

Полученные результаты априорного ранжирования факторов, оказывающих влияние на финансирование системы социальной защиты граждан, подтвердили первоочередное влияние факторов политической воли, приоритетов государства и состояния экономики страны.

[1]http://taxpravo.ru/analitika/statya-142046-chego_mojno_ojidat_ot_progressivnoy_shkalyi_ndfl [2] Зубаревич Н.Е., Горина Е.А. Социальные расходы в России: федеральный и региснальные бюджеты. – М.: НИУ ВШЭ, 2015, 63 с. [3] http://info.minfin.ru/fbdohod.php [4] http://www.gks.ru/bgd/free/b04_03/IssWWW.exe/Stg/d03/36.htm, процент ВВП рассчитан автором. [5] РИА Новости http://ria.ru/go_info/20111103/479443657.html [6] Данные Госкомстата РФ 2013 года.Литература

- Интернет-сайт Государственного комитета по статистике gks.ru/

- Интернет-сайт Министерства финансов РФ http://minfin.ru/ru/

- Интернет-сайт Российский налоговый портал http://taxpravo.ru/analitika/statya-142046-chego_mojno_ojidat_ot_progressivnoy_shkalyi_ndfl

- Зубаревич Н.Е., Горина Е.А. Социальные расходы в России: федеральный и региональные бюджеты. – М.: НИУ ВШЭ, 2015, 63 с.

- Интернет-сайт РИА Новости http://ria.ru/go_info/20111103/479443657.html

- Павлова И.В. Модернизация системы социальной защиты граждан России: необходимость и возможные направления. – Диссертация на соискание ученой степени доктора экономических наук. М, 2014, 298 с.

References

- Website of the State committee according to the statistics www.gks.ru/

- Website of the Ministry of Finance of the Russian Federation http://minfin.ru/ru/

- Website Russian tax http://taxpravo.ru/analitika/statya-142046-chego_mojno_ojidat_ot_progressivnoy_shkalyi_ndfl portal

- Zubarevich N. E., Gorina E.A. Social expenses in Russia: federal and regional budgets. – M.: Higher School of Economics National Research University, 2015, 63 p. [in Russian]

- Website of RIA Novosti http://ria.ru/go_info/20111103/479443657.html

- Pavlova I.V. Upgrade of system of social protection of citizens of Russia: need and possible directions. – The thesis for degree of the Doctor of Economics. M, 2014, 298 p. [in Russian]