ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖНОСТИ В РОССИЙСКИХ РЕАЛИЯХ

Сокиркина А.А.1, Трунина В.Ф.2

1Студент, Волгоградский Государственный Технический Университет; 2Кандидат социологических наук, доцент, Волгоградский Государственный Технический Университет

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖНОСТИ В РОССИЙСКИХ РЕАЛИЯХ

Анотация

В данной статье рассмотрены задачи, решаемые в системе бухгалтерского учета дебиторской и кредиторской задолженности организации в российской учетной практике.

Ключевые слова: дебиторская и кредиторская задолженность.

Sokirkina A.A.1, Trunina V.F.2

1Student, Volgograd State Technical University; 2PhD in sociological, assosiate professor, Volgograd State Technical University

ACCOUNTING,RECEIVABLES AND PAYABLES FEATURES IN THE RUSSIAN REALITY

Abstract

The features of accounting and valuation of accounts receivable and accounts payable in the Russian reality.

This article discusses the problems solved within the system of a company’s accounting for accounts receivable and accounts payable in Russian accounting practice.

Keywords: accounts receivable and accounts payable.

Образование обязательств, их существование в условиях рыночной экономики как экономической категории объективно и объясняется с помощью двух факторов:

- для организации-дебитора это бесплатный источник дополнительных оборотных средств;

- для организации-кредитора это возможность сохранения и расширения рынка распространения товаров, работ, услуг.

Третий фактор – это способ отсрочки налоговых платежей при расчетах между взаимозависимыми юридическими лицами.

Так как обязательства, их объем и динамика оказывают значительное влияние на финансовое положение организации, информация, характеризующая их наличие и движение необходима для принятия управленческих решений как внутренним, так и внешним пользователям, кроме того, данные сведения необходимы для проведения бухгалтерских экспертных исследований для выявления случаев и установления обстоятельств, связанных со злоупотреблением с текущими обязательствами.

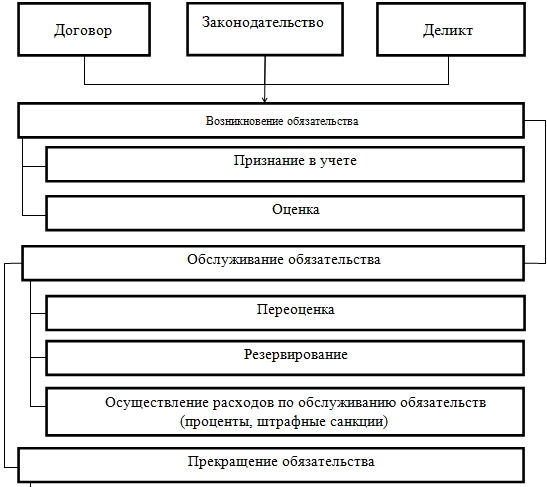

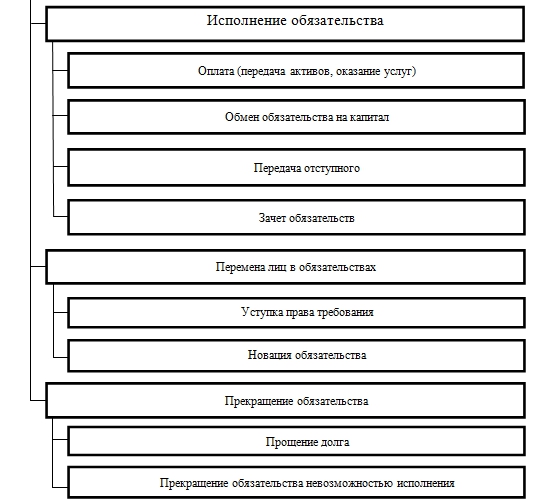

Рассмотрение порядка отражения на счетах бухгалтерского учета движения обязательств невозможно без представления жизненного цикла обязательств организации. На рис.1 представлены основные этапы жизненного цикла обязательств хозяйствующих субъектов.

Схема, приведенная на рис. 1, отражает содержание трех основных этапов жизненного цикла обязательств хозяйствующих субъектов: возникновение, обслуживание и прекращение обязательства. Отражение в бухгалтерском учете фактов возникновения, обслуживания и погашения обязательств предполагает решение определенных задач:

- идентификация содержания расчетных отношений, определяющего счета бухгалтерского учета и статьи бухгалтерской отчетности;

- определение момента возникновения, а, следовательно, и признания в учете обязательства;

- определение стоимости обязательства, по которой оно будет отражено в бухгалтерском учете и отчетности, т.е. оценка обязательства.

Рис.1 - Жизненный цикл обязательств организаций

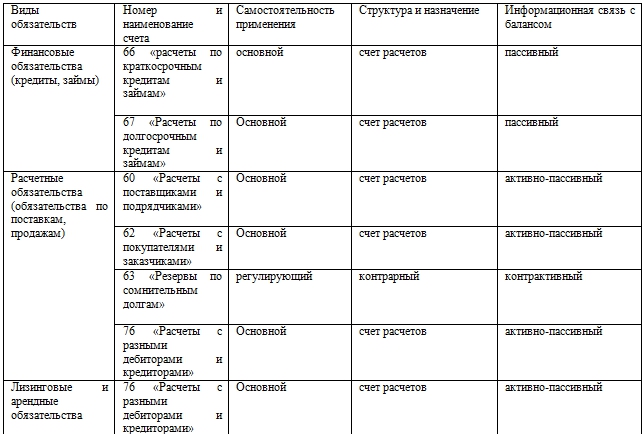

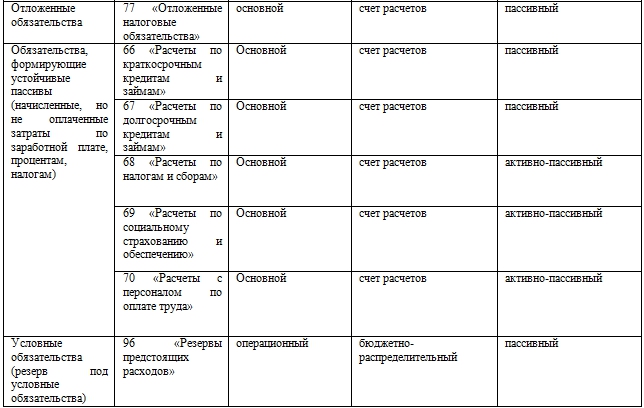

Чтобы определить функции конкретного счета в подсистеме учета обязательств, необходимо рассмотреть их характеристику и обозначить сферу применения в экспертном исследовании (табл. 1).

Таблица 1- Счета учета обязательств, являющиеся точками экспертного исследования

Рассмотренная система счетов для учета обязательств, а также моменты признания обязательств в учете, увязанные с основными видами расчетных отношений, способствуют упорядоченному учету обязательств и целенаправленному использованию учетной информации, характеризующей движение и состояние обязательств, при экспертных исследованиях бухгалтерских данных.

Литература

- Вахрушина М.А. Международные стандарты финансовой отчетности: Учеб. пособие/ М.А. Вахрушина, Л.А. Мельникова, Н.С. Пласкова / Под ред. М.А. Вахрушиной. – М.: Омега – Л.2007. – 568 с.

- Международный стандарт финансовой отчетности IFRS 7 «Финансовые инструменты: раскрытие информации». http: // www.finofficer.ru.