ОЦЕНКА УРОВНЯ НАЛОГОВОЙ НАГРУЗКИ В ПРИДНЕСТРОВСКОЙ МОЛДАВСКОЙ РЕСПУБЛИКЕ

ОЦЕНКА УРОВНЯ НАЛОГОВОЙ НАГРУЗКИ В ПРИДНЕСТРОВСКОЙ МОЛДАВСКОЙ РЕСПУБЛИКЕ

Научная статья

Сафронова Л.М.1, *, Паламарь В.В.2

1, 2 Приднестровский государственный университет им. Т.Г. Шевченко, Тирасполь, Приднестровская Молдавская Республика

* Корреспондирующий автор (ludmsafronova [at]yandex.ru)

АннотацияВ условиях современных рыночных отношений важнейшим экономическим регулятором, а также основой финансового механизма регулировании экономики государства является налоговая система. Важным элементом анализа эффективности конструкции налоговой системы страны является оценка уровня и динамики налоговой нагрузки. В статье проанализирована структура и динамика ВВП, налоговых доходов Приднестровской Молдавской Республики за период 2017-2019гг., которые служат базой для расчета уровня налоговой нагрузки. Проанализирована величина налоговой нагрузки в Приднестровье и других странах, дана оценка уровню налоговой нагрузки в ПМР.

Ключевые слова: налоговая нагрузка, налоговые доходы, налоговая система, консолидированный бюджет, ВВП.

AN ASSESSMENT OF THE TAX BURDEN LEVEL IN THE PRIDNESTROVIAN MOLDAVIAN REPUBLIC

Research article

Safronova L.M.1, *, Palamar V.V.2

1, 2 Pridnestrovian State University, Tiraspol, PMR

* Corresponding author (ludmsafronova [at]yandex.ru)

AbstractIn the context of modern market relations, the most important economic regulator is the tax system, which is the basis of the financial mechanism for regulating the state economy. An important element of the analysis of the design effectiveness of a country's tax system is the assessment of the level and dynamics of the tax burden. The article analyzes the structure and dynamics of GDP and tax revenues of the Pridnestrovian Moldavian Republic for the period from 2017 to 2019, which serve as the basis for calculating the level of the tax burden. The study also analyzes the value of the tax burden of the Pridnestrovian Moldavian Republic and other countries as well as estimates the level of the tax burden in the PMR.

Keywords: tax burden, tax revenues, tax system, consolidated budget, GDP.

В истории развития общества ни одно государство не может обойтись без налогов, поскольку для выполнения своих функций по удовлетворению социальных потребностей государству необходима определенная сумма денежных средств, которые могут быть аккумулированы через налоговый механизм.

Налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях, и оказывает значительное влияние на результаты финансово-хозяйственной деятельности организации.

Налоговая нагрузка является важной экономической категорией, дающей возможность экономистам и финансистам организации оценить общую величину налогов и сборов, уплачиваемую в бюджет государства, выбрать оптимальную систему налогообложения, сравнить собственные налоговые обязательства с налоговыми обязательствами других предприятий.

Понятие о налоговой нагрузке возникло практически одновременно с появлением налогов и упоминается в самых первых текстах, где шла речь о налогах. А. Смит в XVIII в. в своей работе «Исследование о природе и причине богатства народов» указывал на ключевую экономическую зависимость между уровнем налоговой нагрузки и суммой средств, поступающих в казну [10].

Налоговая система страны является одним из эффективных экономических регуляторов, основой финансового механизма государственного регулирования экономики. От того, насколько оптимально построена система налогообложения и каков уровень налоговой нагрузки на экономику страны, зависит результат функционирования всех сегментов экономики государства.

Для того чтобы проанализировать уровень налоговой нагрузки, необходимо дать оценку основным показателям, отражающим макроэкономическую ситуацию, а также рассмотреть структуру и динамику формирования ВВП в Приднестровской Молдавской Республике (ПМР) (таблица 1).

Таблица 1 – Структура и динамика ВВП в ПМР за период 2017-2019 гг.

| Показатели | 2017 год | 2018 год | 2019 год | Темп прироста, % | ||||

| сумма, млн руб. | уд. вес, % | сумма, млн руб. | уд. вес, % | сумма, млн руб. | уд. вес, % | 2017г./ 2018г. | 2018г./ 2019г. | |

| ВВП, в том числе | 12298,8 | 100,0 | 13746,6 | 100,00 | 14635,3 | 100 | 11,8 | 6,5 |

| Производство товаров | 5034,4 | 40,9 | 5791,4 | 42,1 | 5831,1 | 39,8 | 15,0 | 0,7 |

| -промышленность | 3787,9 | 30,8 | 4400,6 | 32,0 | 4415,6 | 30,2 | 16,2 | 0,3 |

| -сельское хозяйство | 1047,7 | 8,5 | 1127,7 | 8,2 | 1043,3 | 7,1 | 7,6 | -7,5 |

| -строительство | 198,8 | 1,6 | 263,1 | 1,9 | 372,1 | 2,5 | 32,3 | 41,4 |

| Производство услуг | 7235,4 | 58,8 | 7538,1 | 54,8 | 8490,0 | 58,0 | 4,2 | 12,6 |

| Чистые налоги на продукты и импорт (за минусом субсидий) | 29 | 0,2 | 417,1 | 3,0 | 314,2 | 2,1 | 1338,3 | -24,7 |

За 2017-2019г. наблюдается тенденция поступательного повышения величины ВВП: рост 19% по отношению к 2017 году и 6,46 % по сравнению с 2018 годом.

Наибольший удельный вес в структуре ВВП принадлежит производству услуг. Так, за анализируемый период наблюдается динамика увеличения данного показателя – на 4,2% и 12,6% соответственно по годам. Несмотря на увеличение фактической величины в ВВП в данной сфере, удельный вес услуг сократился с 58,8% в 2017 году до 54,84% в 2018 году, то есть на 6,7 процентных пункта. В 2019 году доля данного показателя составила 58%.

Обеспечить положительную динамику ВВП в сфере производства за анализируемый период удалось, прежде всего, благодаря динамичному наращиванию валовой добавленной стоимости в промышленности. Так, в 2018 году уровень ВВП в промышленном секторе возрос на 16,2 % по сравнению с 2017 годом, в 2019 году по сравнению с предыдущим годом только на 0,3%. При этом удельный вес данного показателя за анализируемый период увеличился с 30,8% (2017 год) до 32% (2018 год.)

Максимальный объём валового выпуска в сельском хозяйстве был зафиксирован в 2018 году, при этом размер ВВП составил – 1 127,7 млн. руб., что на 7,6% больше показателя 2017 года и на 8,1% больше величины ВВП 2019 года.

Фискальные доходы государства характеризовались высокими темпами роста поступлений налогов на продукты и импорт.

В результате по итогам 2018 года по статье «чистые налоги на продукты и импорт» сформировался боле чем четырёхкратный прирост показателя (417,1 млн. руб. против 29 млн руб. в 2017 году), а его удельный вес увеличился на 2,3 процентных пункта, до 3,0% ВВП.

Большой интерес при анализе показателей, характеризующих налоговую систему Приднестровской Молдавской Республики, представляет информация о доле доходов консолидированного бюджета к ВВП.

Доходы консолидированного бюджета Приднестровской Молдавской Республики, согласно действующему законодательству, формируются за счет:

- налоговых отчислений;

- неналоговых отчислений;

- безвозмездных перечислений;

- доходов целевых бюджетных фондов;

- доходов от предпринимательской и иной приносящей доход деятельности.

Структура доходов консолидированного бюджета за 2017 – 2019гг. представлена в таблице 2.

За анализируемый период всего в консолидированный бюджет ПМР поступило средств в сумме 8 455,904 млн. руб., при этом в 2017 году - 2 337,736 млн. руб., в 2018 году – 3 136,597 млн. руб., или на 34,2 % больше фактического показателя 2017 года, в 2019 году – 2 981,571 млн. руб., что на 4,9% меньше показателя 2018 года.

Наибольший удельный вес в структуре доходов консолидированного бюджета ПМР занимают налоговые доходы. Так в 2017 году удельный вес налоговых доходов составил 70,8%, в 2018 году – 74,9%, в 2019 году – 69,1%.

Таблица 2 – Исполнение доходной части консолидированного бюджета за период 2017-2019 гг.

| Показатели | 2017 год | 2018 год | 2019 год | Темп прироста, % | ||||

| млн руб. | уд. вес, % | млн руб. | уд. вес, % | млн руб. | уд. вес, % | 2018г. /2017г. | 2019г. /2018г. | |

| Доходы, в том числе | 2 337,74 | 100 | 3 136,6 | 100 | 2 981,57 | 100 | 34,2 | -4,9 |

| Налоговые доходы | 1655,98 | 70,8 | 2 348,54 | 74,9 | 2 059,95 | 69,1 | 41,8 | -12,3 |

| Государственные казначейские обязательства | - | 450 | 14,3 | - | - | - | ||

| Неналоговые доходы | 66,06 | 2,8 | 284,42 | 9,1 | 109,74 | 3,7 | 330,6 | -61,4 |

| Безвозмездные перечисления | 3,112 | 0,1 | 29,27 | 0,9 | 66,19 | 2,2 | 840,4 | 126,1 |

| Доходы целевых бюджетных фондов | 393,86 | 16,8 | 258,01 | 8,2 | 526,59 | 17,7 | -34,5 | 104,1 |

| Доходы от предпринимательской деятельности | 218,72 | 9,4 | 207,17 | 6,6 | 219,11 | 7,3 | -5,3 | 5,8 |

Структура налоговых доходов консолидированного бюджета ПМР, специальных бюджетных фондов ПМР, а также внебюджетных фондов представлена в таблице 3.

Из данных таблицы 3 следует, что к основным налогам, формирующим доходную часть консолидированного бюджета ПМР, можно отнести подоходные налоги, чья доля в ВВП в 2017 году составляла 10,6, в 2018 году 10,7, в 2019 году 9,3%.

Удельный вес налога на доходы организаций, который формирует, согласно действующему законодательству республики, доходы консолидированного бюджета ПМР, ЕГФСС ПМР, за анализируемый период увеличился на 1,4 процентных пункта [1], [4], [8].

Таблица 3 – Налоговые доходы бюджетов ПМР за 2017-2019 гг.

| Показатели | 2017 год | 2018 год | 2019 год | Темп прироста, % | ||||

| млн.руб. | % к ВВП | млн.руб. | % к ВВП | млн.руб. | % к ВВП | 2018г. /2017г. | 2019г. /2018г. | |

| Уровень ВВП | 12298,8 | 100 | 13746,6 | 100 | 14 635,30 | 100 | 11,8 | 6,5 |

| Налоговые доходы, в том числе: | 3417,90 | 27,8 | 3882,90 | 28,2 | 4115,50 | 28,1 | 13,6 | 6,0 |

| Подоходные налоги всего, из них: | 1298,80 | 10,6 | 1474,70 | 10,7 | 1366,50 | 9,3 | 13,5 | -7,3 |

| налог на доходы | 575,65 | 4,7 | 623,94 | 4,5 | 858,30 | 5,9 | 8,4 | 37,6 |

| подоходный налог | 346,13 | 2,8 | 413,23 | 3,0 | 454,08 | 3,1 | 19,4 | 9,9 |

| Налоги на ВЭД всего, из них | 370,29 | 3,0 | 359,84 | 2,6 | 169,73 | 1,2 | -2,8 | -52,8 |

| импортные пошлины | 345,13 | 2,8 | 351,95 | 2,6 | 158,35 | 1,1 | 2,0 | -55,0 |

| экспортные пошлины | 4,95 | 0,0 | 7,89 | 0,1 | 11,38 | 0,1 | 59,4 | 44,2 |

| Налоги на товары | 245,49 | 2,0 | 397,95 | 2,9 | 288,50 | 2,0 | 62,1 | -27,5 |

| Прочие налоги | 193,71 | 1,6 | 162,59 | 1 | 173,36 | 1,2 | -16,1 | 6,6 |

Доля подоходного налога с физических лиц, который формирует, согласно действующему законодательству, консолидированный бюджет ПМР, за анализируемый период в среднем составила 3% [2].

Налоги на внешнеэкономическую деятельность, включающий экспортные и импортные пошлины, формирующие доходы консолидированного бюджета ПМР, целевого бюджетного фонда ГТК ПМР и ЕГФСС ПМР, составляют в среднем 1,1% от ВВП [1].

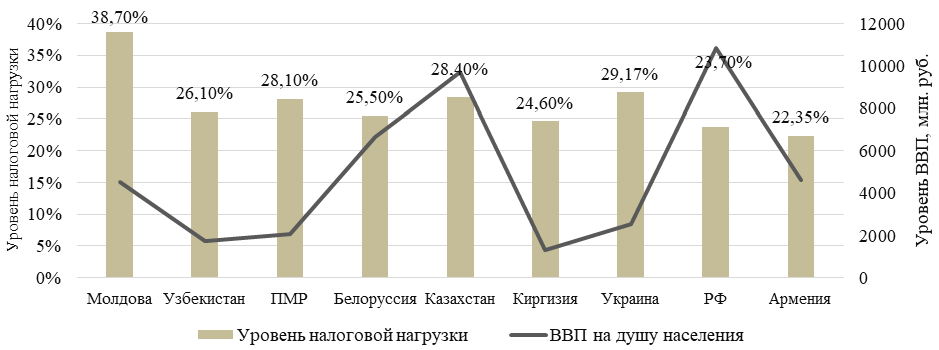

Показатель налоговой нагрузки используется государством для сравнения нагрузки в разных странах с целью принятия решений о размещении производства и капитала, инвестирования в определенные страны. Кроме того, при анализе уровня налоговой нагрузки в ПМР важную роль играет сравнение данного показателем с аналогичными показателями развивающихся стран с сопоставимым уровнем ВВП надушу населения. Сравнение уровня налоговой нагрузки в ПМР и в постсоветских странах за 2019 год представлено на рис. 1 [9, С.33].

Рис. 1 – Уровень налоговой нагрузки по странам

Для анализа эффективности действующей налоговой системы ПМР, необходимо определить соотношение налоговых доходов всех бюджетов ПМР к уровню ВВП за анализируемый период.

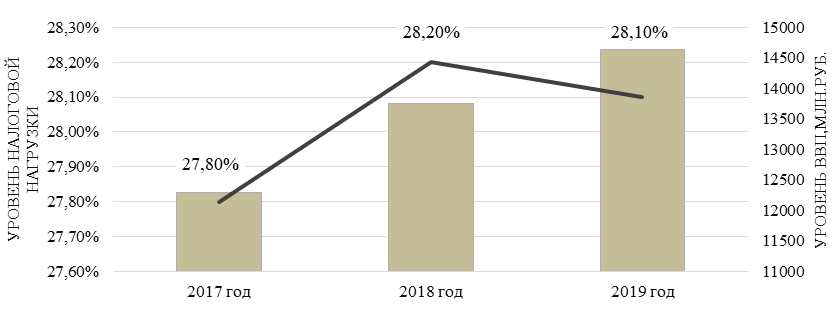

Отношение налоговых доходов к ВВП за анализируемый период в среднем составило 28,05 %, при этом в 2017 году этот показатель составил 27,8%, в 2018 году – 28,2%, что на 1,02 процентных пункта больше чем в 2017 году, в 2019 году –28,1%.

Уровень и динамика налоговой нагрузки в ПМР за анализируемый период представлены на рис. 2.

Рис. 2 – Динамика налоговой нагрузки в ПМР (% к ВВП)

Так за 2017-2019гг. отношение налоговых доходов бюджетов ПМР к уровню ВВП оставил:

- в 2017 году – 27,8%, при уровне ВВП 12 298,8 млн. руб. и общей суммы всех налоговых доходов консолидированного бюджета, целевых бюджетных фондов и ЕГФСС 3 417,92 млн. руб.;

- в 2018 году – 28,2%, при уровне ВВП 13 746,6 млн. руб. и общей суммы всех налоговых доходов 3 882,86 млн. руб.;

- в 2019 году – 28,1%, при уровне ВВП 14 635,3 млн. руб. и общей суммы всех налоговых доходов 4115,53 млн. руб.

Анализируя данные, можно констатировать, что уровень налоговой нагрузки в ПМР ниже ближайших соседних стран Молдовы и Украины, что является позитивным фактором, характеризующим состояние налоговой системы Приднестровья.

Таким образом, с одной стороны, налоги выступают основным источником государственных доходов, с другой – главным рычагом управления экономикой государства. Показатель налоговой нагрузки страны необходим государству с целью построения такой налоговой системы, которая, с одной стороны, будет обеспечивать потребности государства в расходах, а с другой – стимулировать налогоплательщиков, побуждая их к активной предпринимательской деятельности и постоянному поиску путей повышения эффективности финансово-хозяйственной деятельности. Поэтому показатель налоговой нагрузки является оценочным фактором финансового состояния предприятий различных видов деятельности и индикатором качества налоговой системы государства.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Закон ПМР от 29 декабря 11 года № 261–ЗИД–V «О налоге на доходы организаций».

- Закон ПМР от 28 декабря 2001 года № 87–З–III «О подоходном налоге с физических лиц».

- Таможенный кодекс ПМР.

- Ежегодник Государственной службы статистики. – [Электронный ресурс]. – URL: http://mer.gospmr.org/gosudarstvennaya-sluzhba-statistiki/informacziya/ezhegodnik-gosudarstvennoj-sluzhby-statistiki.html (дата обращения: 19.02.2021).

- Официальный сайт Правительства ПМР. – [Электронный ресурс]. – URL: http://gov–pmr.org (дата обращения: 18.02.2021).

- Официальный сайт Приднестровского республиканского банка ПМР. – [Электронный ресурс]. – URL: https://www.cbpmr.net/ (дата обращения: 18.02.2021).

- Отчеты Министерства финансов ПМР. – [Электронный ресурс]. – URL: http://minfin-pmr.org/otchety-ministerstva (Дата обращения: 19.02.2021).

- Отчеты о деятельности ЕГФСС. – [Электронный ресурс]. – URL: http://ef-pmr.org/otchetyi_egfss/ (дата обращения: 19.02.2021).

- Паламарь В.В. Анализ уровня налоговой нагрузки в Приднестровье и в других государствах / В.В. Паламарь, Л.М. Сафронова // ЭКОНОМИКА И БИЗНЕС: теория и практика. – 2020. – №9-2 (67). (ISSN 2411-0450).

- Смит А. Исследование о природе и причинах богатства народов / А. Смит. М., 1935. С. 24-31.

Список литературы на английском языке/ References in English

- Zakon PMR ot 29 dekabrja 11 goda № 261–ZID–V «O naloge na dohody organizacij» [Law of the PMR of December 29, 11, No. 261-ZID-V «On tax on income of organizations»] [in Russian]

- Zakon PMR ot 28 dekabrja 2001 goda № 87–Z–III «O podohodnom naloge s fizicheskih lic» [Law of the PMR dated December 28, 2001 No. 87-З-III «On personal income tax»]. [in Russian]

- Tamozhennyj kodeks PMR. [Customs Code of the PMR]. [in Russian]

- Ezhegodnik Gosudarstvennoj sluzhby statistiki [Yearbook of the State Statistics Service]. - [Electronic resource]. - URL:http://mer.gospmr.org/gosudarstvennaya-sluzhbastatistiki/informacziya/ezhegodnik-gosudarstvennoj-sluzhby-statistiki.html (accessed: 19.02.2021). [in Russian]

- Oficial'nyj sajt Pravitel'stva PMR [Official website of the PMR Government]. - [Electronic resource]. - URL: http://gov–pmr.org (accessed: 18.01.2021). [in Russian]

- Oficial'nyj sajt Pridnestrovskogo respublikanskogo banka PMR [Official website of the Transnistrian Republican Bank of the PMR]. - [Electronic resource]. - URL: https://www.cbpmr.net/ (accessed: 18.02.2021). [in Russian]

- Otchety Ministerstva finansov PMR [Reports of the Ministry of Finance of the PMR]. - [Electronic resource]. - URL: http://minfin-pmr.org/otchety-ministerstva (accessed: 18.02.2021). [in Russian]

- Otchety o dejatel'nosti EGFSS [Reports on the EGFSS activities]. - [Electronic resource]. - URL: http://ef-pmr.org/otchetyi_egfss/ (accessed: 19.02.2021). [in Russian]

- Palamar V.V. Analiz urovnja nalogovoj nagruzki v Pridnestrov'e i v drugih gosudarstvah [Analysis of the level of tax burden in Transnistria and in other states] / V.V. Palamar', L.M. Safronova // JeKONOMIKA I BIZNES: teorija i praktika [ECONOMY AND BUSINESS: theory and practice]. - 2020. - No. 9-2 (67). (ISSN 2411-0450). [in Russian]

- Smith A. Issledovanie o prirode i prichinah bogatstva narodov [Research on the nature and causes of the wealth of peoples] / A. Smit. M., 1935.P. 24-31. [in Russian]