ОЦЕНКА РАЗВИТИЯ ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА НА ОСНОВЕ КЛАСТЕРНОГО ПОДХОДА

Иванова О.Е.1, Козлова М.А.2

1 Кандидат экономических наук, доцент кафедры «Бухгалтерский учёт, анализ и аудит», ФГБОУ ВПО Костромская ГСХА; 2 кандидат технических наук, доцент кафедры «Экономическая кибернетика», ФГБОУ ВПО Костромская ГСХА

ОЦЕНКА РАЗВИТИЯ ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА НА ОСНОВЕ КЛАСТЕРНОГО ПОДХОДА

Аннотация

В статье на основании кластерного подхода представлена систематизация развития промышленного сектора экономики для дальнейшего формирования национальной производственной системы.

Ключевые слова: кластер, затраты, промышленность, группа.

Ivanova O.E.1, Kozlova M.A.2

1 Cand.Econ.Sci., the senior lecturer of chair «Accounting, the analysis and audit», FGBOU WPO Kostroma SAA; 2 candidate of technical Sciences, associate Professor of the Department «Economic Cybernetics», FGBOU WPO Kostroma SAA

ASSESSMENT OF INDUSTRIAL PRODUCTION BASED ON CLUSTER APPROACH

Abstract

In the article on the basis of the cluster approach is presented systematization development of the industrial sector for further development of the national production system.

Keywords: cluster, the costs, the industry, group.

Развитие промышленности является одним из приоритетных направлений российской экономической политики. Многоотраслевой характер промышленного сектора экономики определяет новые подходы в вопросах управления: ориентацию на децентрализованную систему управления; формирование приемов и методов управленческого учета и анализа, позволяющих измерять и контролировать результаты деятельности структурных единиц под непрерывным воздействием внешних и внутренних переменных. Эффективное и устойчивое функционирование экономических организаций требует исследования в сфере информационно – аналитического обеспечения. Управление производственным процессом хозяйствующих субъектов включает наряду с другими функциями и анализ данных о затратах на производство и продажу продукции (товаров, работ, услуг).

Для выработки системы управления затратами промышленного сектора следует использовать упорядочение объектов в соответствии с каким – либо качеством по определенному признаку с применением кластерного подхода. Кластерный подход не является чем-то абсолютно новым для промышленного производства. Он представляет собой развитие системного подхода применительно к экономическому росту, имея по своей природе точечный характер. В ходе реализации системы кластерного подхода необходимо руководствоваться следующими теоретическими и методическими положениями, а именно: под кластером понимается система географически сосредоточенных, взаимодополняющих друг друга субъектов рынка, принадлежащих различным отраслям, интегрированных с целью одновременного и взаимосвязанного решения задач; кластеры характеризуются различной степенью зрелости, развитости [2, 4].

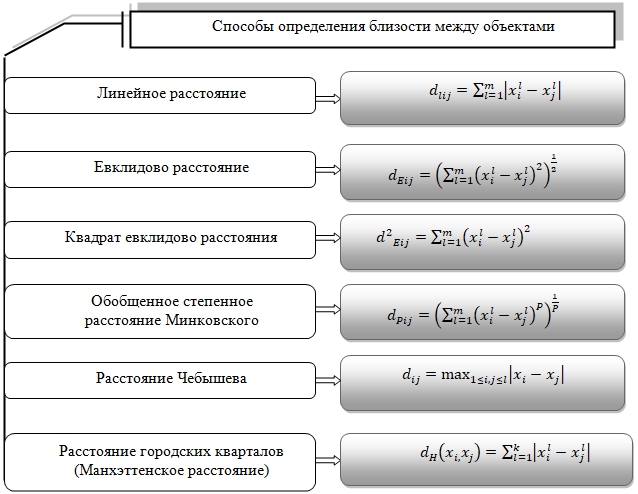

Большое достоинство кластерного анализа в том, что он позволяет производить разбиение объектов не по одному параметру, а по целому набору признаков. Сходство или различие между классифицируемыми объектами устанавливается в зависимости от метрического расстояния между ними. Основные способы определения близости между объектами отражены на рисунке 1.

Рис. 1 – Способы определения близости между объектами

Для определения расстояния между кластерами кластерный анализ предполагает широкий выбор правил объединения или связи:

- Расстояние «Ближайшего соседа» (Одиночная связь). На первом шаге каждый объект считается отдельным кластером. На следующем шаге объединяются два ближайших объекта, которые образуют новый класс, определяются расстояния от этого класса до всех остальных объектов, и размерность матрицы расстояний D сокращается на единицу. На p -ом шаге повторяется та же процедура на матрице D(n-p)(n-p), пока все объекты не объединятся в один класс.

- Расстояние «Дальнего соседа» (Полная связь) – расстояние равно расстоянию между самыми дальними объектами классов.

- Невзвешенное попарное среднее – расстояние между двумя различными кластерами вычисляется как среднее расстояние между всеми парами объектов в них.

- Взвешенное попарное среднее – при вычислениях размер соответствующих кластеров (т.е. число объектов, содержащихся в них) используется в качестве весового коэффициента.

- Невзвешенный центроидный метод – расстояние между двумя кластерами определяется как расстояние между их центрами тяжести.

- Взвешенный центроидный метод (медиана) – при вычислениях используются веса для учета разницы между размерами кластеров (т.е. числами объектов в них).

- Метод Варда – в качестве целевой функции применяют внутригрупповую сумму квадратов отклонений, которая есть ни что иное, как сумма квадратов расстояний между каждой точкой (объектом) и средней по кластеру, содержащему этот объект. Этот метод направлен на объединение близко расположенных кластеров [1].

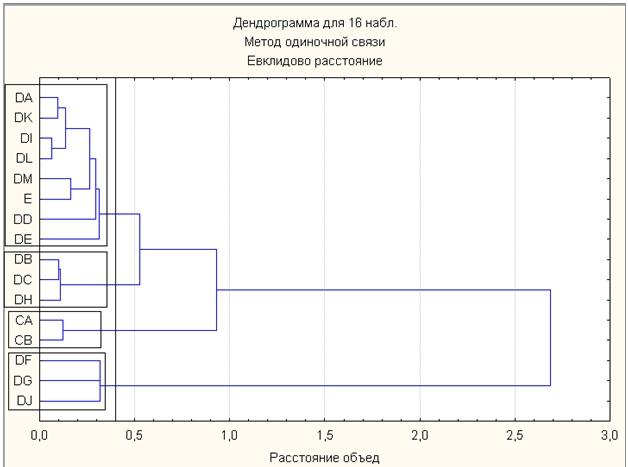

По данным о структуре затрат и алгоритму кластерного анализа проведена классификация объектов иерархическим методом (древовидная кластеризация). В качестве расстояния между объектами принималось «обычное Евклидово расстояние», а расстояние между кластерами измерялось по методу одиночной связи «принцип ближайшего соседа». После установки всех необходимых параметров для проведения кластеризации построенная вертикальная древоводная дендограмма (рис. 2).

Рис. 2 – Дендрограмма кластерного анализа

На этой дендограмме вертикальная ось представляет наблюдения (виды экономической деятельности промышленного сектора экономики), горизонтальная – расстояние объединения. На основе построенной дендрограммы, возможно выделить 4 типа кластеров по структуре затрат промышленного производства экономики страны (рис. 3), т.к. дальнейшее объединение протекает при значительном увеличении расстояния объединения [5, 6]. Для определения основополагающих моментов управления затратами промышленной национальной системы и описания явлений, происходящих в процессе осуществления производственно – хозяйственной деятельности, выявлены различия промышленного производства в разрезе выделенных кластеров как основы для построения базы в оценке производственного блока (табл.1).

Рис. 3 – Группы кластеров промышленного сектора экономики по структуре затрат

Производственный блок управления затратами характеризуется качеством материально – технической базы, под которым понимается степень использования средств и предметов труда, уровень выпускаемой продукции (товаров, работ, услуг), повышение эффективности производства за счет сокращения или потери энергетических ресурсов, а также улучшение гибкости производственного процесса. Исследование проводилось на основании расчета средних величин по данным Росстата за 2007 – 2012 гг.

Таблица 1 – Характеристика развития производственного процесса промышленного сектора экономики в разрезе кластеров

| Показатель | Кластер 1 | Кластер 2 | Кластер 3 | Кластер 4 |

| Удельный вес материальных затрат в общей сумме затрат на производство, % | 66,07 | 70,09 | 77,74 | 35,62 |

| Удельный вес расходов на оплату труда в общей сумме затрат на производство, % | 14,25 | 13,08 | 6,32 | 9,92 |

| Удельный вес страховых взносов в общей сумме затрат на производство, % | 3,34 | 3,19 | 1,45 | 1,89 |

| Удельный вес амортизации основных средств в общей сумме затрат на производство, % | 4,24 | 3,66 | 2,87 | 9,65 |

| Удельный вес прочих затрат в общей сумме затрат на производство, % | 12,09 | 9,98 | 11,61 | 42,93 |

| Индекс промышленного производства, % | 100,31 | 105,41 | 101,80 | 101,67 |

| Потребление электроэнергии, млрд. кв-ч | 21,58 | 2,18 | 66,87 | 55,58 |

| Уровень окупаемости затрат, % | 126,40 | 155,12 | 129,5 | 133,93 |

| Удельный вес полностью изношенных основных средств в общем объеме основных средств организаций, % | 14,07 | 9,95 | 13,02 | 20,09 |

| Коэффициент обновления основных средств, % | 11,02 | 15,13 | 14,52 | 15,12 |

| Коэффициент выбытия основных средств, % | 0,56 | 0,88 | 0,87 | 1,06 |

| Степень износа основных средств, % | 41,89 | 40,19 | 40,83 | 47,22 |

| Индекс физического объема инвестиций, % | 105,09 | 106,16 | 105,34 | 106,45 |

Первому кластеру характерны «рисковые» виды экономической деятельности промышленного производства. Данные производства уступают остальным объектам кластеризации в отношении индекса промышленного производства, уровня окупаемости затрат, коэффициента обновления основных средств.

Второй кластер группирует «импортозависимые» виды экономической деятельности промышленного производства. Здесь наблюдается существенная диспропорция – высокий уровень индекса промышленного производства, уровня окупаемости затрат, коэффициента обновления основных средств, индекса физического объема инвестиций, низкий уровень степени износа основных средств, потребления электроэнергии.

Виды экономической деятельности, включенные в третий кластер характеризуются как «материалоёмкие» – уровень материальных затрат в среднем по данной группе составляет 77,74% в общей сумме затрат на производство, что подтверждается высоким уровнем потребления электроэнергии в данных производствах.

В четвертый кластер включены «нематериалоёмкие» виды промышленного производства, удельный вес материальных затрат в общей сумме затрат на производство которых составляет в среднем 35,62%. Для российского вида деятельности «Добыча полезных ископаемых» присуще осуществлять работы по развитию и обновлению основных средств и инфраструктуры энергетического сектора [3].

Таким образом, при помощи кластерного анализа возможно выявить схожие виды деятельности промышленного сектора экономики по структуре затрат на производство и именно кластер выступает генератором альтернатив принятия методов управления затратами и ориентиром на определенные направления.

Литература

- Буреева Н.Н. Многомерный статистический анализ с использованием ППП «STATISTICA»: учебно – методический материал по программе повышения квалификации «Применение программных средств в научных исследованиях и преподавания математики и механики». – Нижний Новгород, 2007 . – 112 с.

- Владимиров Ю.Л., Третьяк В.П. О классификации кластеров предприятий [Электронный ресурс] – Режим доступа: http:/www.riep.ru. – Загл. с экрана.

- Иванова О.Е. Анализ и прогнозирование развития промышленного сектора России // Наука и бизнес: пути развития. – 2013. – № 10 (28). – С. 88-91.

- Иванова О.Е. Оценка деятельности организаций на основе статистических методов анализа // Экономика и управление: анализ тенденций и перспектив развития. – 2013. – № 6. – С. 282-286.

- Иванова О.Е. Целеполагание затратного механизма промышленных организаций: монография. – Караваево: Костромская ГСХА, 2013. – 183 с.

- Иванова О.Е., Козлова М.А. Корреляционно-регрессионный анализ затратного механизма организаций промышленности России на основе кластерного подхода // Гуманитарные, социально-экономические и общественные науки. – 2013. – № 4. – С. 343-346.