ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ РЕГИОНАЛЬНОГО БЮДЖЕТА

ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ РЕГИОНАЛЬНОГО БЮДЖЕТА

Научная статья

ORCID: 0000-0002-4019-2663,

Брянский государственный инженерно-технологический, Брянск, Россия

* Корреспондирующий автор (rodina15[at]yandex.ru)

АннотацияВ статье рассматривается методика оценки регионального бюджета. Предметом исследования являются методические приемы и способы оценки бюджета на региональном уровне. Методы исследования – монографический, балансовый, классификации, анализа и синтеза, табличный, графический, исторического прошлого. Автором предложена методика определения устойчивости регионального бюджета на основе определенных индикаторов. Практическая значимость исследования состоит в разработке нового методологического подхода к комплексной оценке финансовой устойчивости бюджета территориального органа власти. Научная новизна исследования состоит в формировании концепции оценки финансовой устойчивости регионального бюджета путем выделения трех ключевых составляющих, анализ которых позволит представить комплексную оценку степени устойчивости региона.

Ключевые слова: бюджет, доходы, расходы, регион, финансовая устойчивость.

ASSESSMENT OF FINANCIAL STABILITY OF REGIONAL BUDGET

Research article

Rodina T.E.*

ORCID: 0000-0002-4019-2663,

Bryansk State Engineering and Technological Academy, Bryansk, Russia

* Corresponding author (rodina15[at]yandex.ru)

AbstractThe paper discusses the methodology for assessing a regional budget. Methodological techniques and methods of budget assessment at the regional level are the research subjects. The research methods are as follows: monographic, balance, classification, analysis and synthesis, tabular, graphic, historical past. The author proposes the methodology for determining the stability of a regional budget based on certain indicators. The practical significance of this work is due to the development of a new methodological approach for a comprehensive assessment of a budget financial stability in a territorial authority. The scientific novelty of the research is due to the formation of a concept for assessing the financial stability of a regional budget by identifying three key components, the analysis of which provides a comprehensive assessment of a stability degree in a region.

Keywords: budget, income, expenses, region, financial stability.

ВведениеУстойчивость экономического развития территорий в значительной степени зависит от формирования бюджетов [2, С. 12]. Региональные бюджеты выступают в качестве связующего звена финансовых отношений государственных органов власти с экономическими субъектами и с населением РФ в целом с целью обеспечения условий устойчивого экономического развития [1], [11, С. 72].

Анализ имеющихся положений по рассматриваемому вопросу позволяет сделать вывод, что в научной литературе отсутствует единый подход к раскрытию понятия бюджетной устойчивости [7, С. 83], [10, С. 384]. В более ранних работах авторов стабильность бюджета связывалась с его непосредственным исполнением [4, С. 83], [8, С. 97]. Установлено, что стабильность территориального органа власти может быть достигнута только тогда, когда органы государственной власти создают инвестиционную привлекательность своей территории за счет собственных средств, а также используют для погашения долговых и иных обязательств. В более поздних работах финансовая устойчивость ассоциируется со стабильностью формирования доходов и выбытия средств до момента возникновения риска [3, С. 356], [5, С. 208].

На основе изучения имеющихся подходов по рассматриваемому вопросу сформулировано следующее определение бюджетной устойчивости региона. Это такое состояние бюджета, когда органы власти формируют и исполняют свои обязательства без увеличения государственного долга. Особое внимание при изучении данного вопроса уделяется увеличению доли налоговых и неналоговых поступлений регионального органа власти, возможности сокращения расходов и определения возможных рисков [6, С. 45], [9, С. 149].

Методы и принципы исследования

В этой связи предлагается методика определения устойчивости бюджета территориального органа власти. Данная методика представляет собой систему, которая основана на определении специальных индикаторов (коэффициентов). Коэффициенты объединены в три взаимосвязанные группы.

К первой группе относятся индикаторы, предназначенные для определения результативности бюджета: анализ исполнения утвержденных в соответствии с планом доходов (ПИД), оценка исполнения утвержденных по плану назначений расходов (ПИР) и коэффициент соотношения исполнения доходной и расходной части бюджета (КСДР). Перечисленные индикаторы отражают исполнение запланированных сумм поступлений и выбытия средств.

Во вторую группу относятся показатели, предназначенные для определения финансовой независимости бюджета: коэффициент автономии (КАРБ), отношения расходной части и собственных доходов (КОРД) и покрытия бюджетной задолженности (КПБЗ).

В третью группу относятся показатели, которые отражают сбалансированность регионального бюджета: коэффициент сбалансированности (КСРБ), отношения дефицита к доходной части без учета безвозмездных поступлений (КОДКД) и обеспеченности резервами (КОР).

Названные индикаторы отражают эффективность, самостоятельность субъекта и сбалансированность средств и основываются на использовании балльной системы (см. таблицу 1).

Таблица 1 – Модель балльной оценки финансовой устойчивости регионального бюджета

| Тип устойчивости | ПИД | ПИР | КСДР | КАРБ | КОРД | КПБЗ | КСРБ | КОДКД | КОР | Балл | Диапазон балльной оценки |

| Устойчивое финансовое положение | >100 | <100 | >1 | >0,5 | <0,5 | <1 | >0,85 | ³0 | 0,03 | 1 | 6<ФУ£9 |

| Неустойчивое финансовое положение | 100 | 100 | 1 | =0,5 | =0,5 | 1 | =0,85 | ³-0,10 | 0< IРFR <0,03 | 0,5 | 3<ФУ£6 |

| Кризисное финансовое положение | <100 | >100 | <1 | <0,5 | >0,5 | >1 | <0,85 | <-0,10 | <0; >0,03 | 0 | ФУ£3 |

Предлагаемый подход служит основанием для присвоения бюджету территориального органа власти определенного вида финансовой устойчивости.

Основные результаты

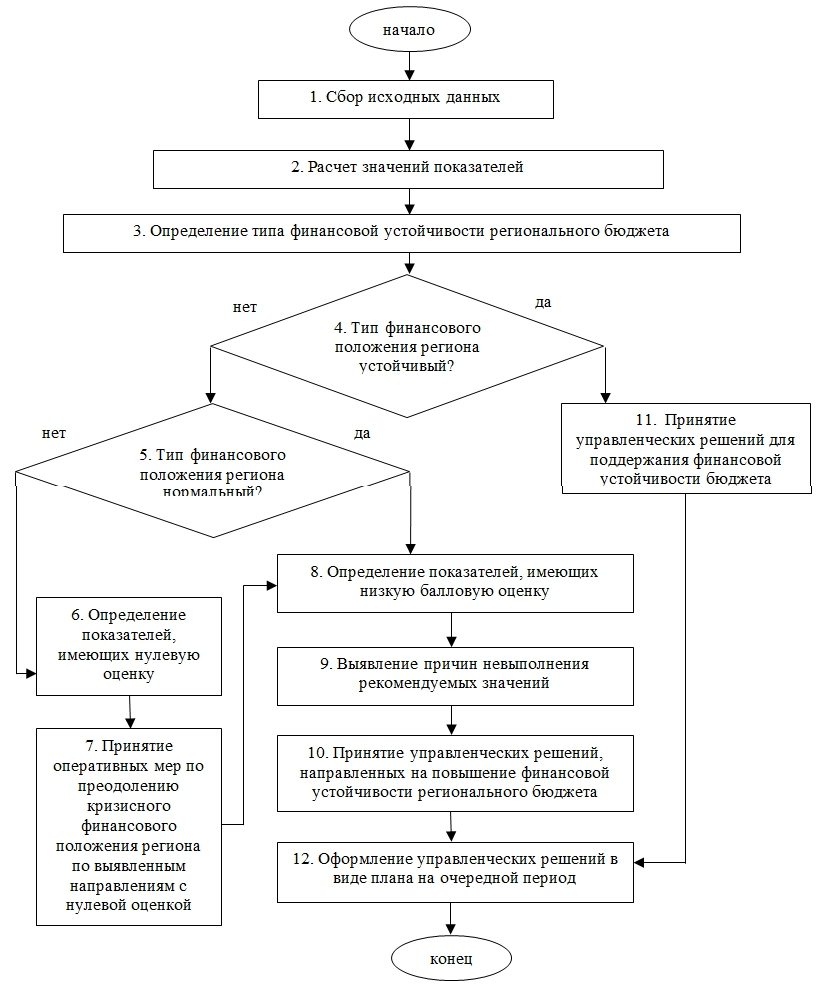

На основе данной модели разработан простой алгоритм управления ее применением (см. рисунок 1).

Рис. 1 – Модель определения типа финансовой устойчивости регионального бюджета

С целью практического применения предложенной методики на региональном уровне проведен динамический анализ индикаторов поступления и выбытия средств Брянской области. Оценка фактически полученных результатов по исполнению бюджета Брянской области за 2016-2019 годы отражена в таблице 2.

Таблица 2 – Анализ исполнения бюджета Брянской области за 2016-2019 гг.

| Наименование показателя | 2016 | 2017 | 2018 | 2019 |

| 1 Налоговые и неналоговые доходы | ||||

| утверждено, млн. руб. | 22587 | 24170 | 27002 | 29 320 |

| исполнено, млн. руб. | 23374 | 24993 | 27473 | 28022 |

| уровень исполнения, % | 104 | 103 | 102 | 96 |

| 2 Поступления на безвозмездной основе | ||||

| утверждено, млн. руб. | 27523 | 29371 | 30525 | 35170 |

| исполнено, млн. руб. | 27271 | 29048 | 30622 | 26345 |

| уровень исполнения, % | 99 | 99 | 1003 | 75 |

| Общая сумма доходов (1+2) | ||||

| утверждено, млн. руб. | 50110 | 53541 | 57527 | 64490 |

| исполнено, млн. руб. | 50644 | 54041 | 55416 | 54335 |

| уровень исполнения, % | 101 | 101 | 96 | 84 |

| Общая сумма расходов | ||||

| утверждено, млн. руб. | 50913 | 53608 | 57548 | 66516 |

| исполнено, млн. руб. | 49856 | 52511 | 55116 | 54016 |

| уровень исполнения, % | 98 | 98 | 96 | 81 |

| Дефицит / профицит | ||||

| утверждено, млн. руб. | -803 | -67 | -21 | 2026 |

| исполнено, млн. руб. | 789 | 1530 | 300 | 350 |

| Государственный долг субъекта РФ | ||||

| план, млн. руб. | 13536 | 11898 | 10297 | 9946 |

| фактически, млн. руб. | 11945 | 10257 | 7295 | 6945 |

Результаты формирования и использования средств бюджета региона за анализируемый период позволяют сформулировать следующие выводы:

- произошло перевыполнение плановых заданий налоговых и неналоговых потоков за период 2016-2018 годах и в то же время недовыполнение аналогичного показателя на 4,5% в 2019 году. Значительную долю налоговых платежей на современном этапе развития региона занимают поступления от ведущих отраслей народного хозяйства, и, в частности, от сельскохозяйственного производства. Регион занимает ведущие позиции по объему валового производства основных видов продукции в целом по стране;

- невыполнение плановых заданий по количеству безвозмездных поступлений за 2019 год по сравнению с предыдущим годом в размере 25%;

- недовыполнение плановых заданий по объему общих поступлений доходов области в 2018 и 2019 годах на 3,5% и 15,5% соответственно;

- недовыполнение бюджетных ассигнований по совокупным расходам за весь анализируемый период. По материалам 2019 года этот показатель был занижен почти на 19%;

- существенное расхождение между плановым и реальным дефицитом / профицитом бюджета Брянской области за весь анализируемый период. Отмечено, что имеется только профицит областного бюджета за счет сокращения расходной части.

Таким образом, представленный анализ показал определенное недовыполнение запланированных расходных назначений бюджета Брянской области. На основе полученных результатов была проведена оценка финансовой устойчивости бюджета Брянской области. Результаты расчетов приведены в таблице 3.

Таблица 3 – Расчет показателей финансовой устойчивости бюджета Брянской области

| Показатель | Норматив | Фактически | Балл |

| (процент исполнения доходной части) | ³100 | 84,3 | 0 |

| (процент исполнения расходной части) | £100 | 81,2 | 1 |

| (коэффициент соотношения исполнения доходной и расходной части бюджета) | >1 | 1,04 | 1 |

| (коэффициент автономии регионального бюджета) | ³0,5 | 0,52 | 1 |

| (коэффициент отношения расходной части и собственных доходов) | £0,5 | 1,93 | 0 |

| (коэффициент покрытия бюджетной задолженности) | £1 | 0,25 | 1 |

| (коэффициент сбалансированности регионального бюджета) | ³0,85 | 0,52 | 0 |

| (коэффициент отношения дефицита к доходам регионального бюджета без учета безвозмездных поступлений) | ³0 | 0,006 | 1 |

| (коэффициент обеспеченности резервами) | 0,03 | 0,0009 | 0 |

| Сумма баллов | 5 баллов | ||

| Тип устойчивости | Неустойчивое финансовое положение региона | ||

Заключение

На основании проведенных расчетов можно сделать следующие основные выводы.

Уровень освоения доходов областного бюджета не соответствует нормативу. Показатель выполнения бюджетных расходов соответствует нормативу, так как произошло незначительное сокращение утвержденных плановых расходных назначений. Коэффициент автономии составляет 0,52, что подтверждает достаточную самостоятельность региона. Соотношение расходной и доходной части областного бюджета показало превышение нормы почти в два раза. Коэффициент покрытия бюджетного долга составил 0,25, что также соответствует норме. Отношение дефицита к доходам Брянской области, без учета безвозмездных поступлений (КОДКД), что соответствует норме.

Согласно полученным расчетам и проведенной балльной оценки установлено, что Брянская область занимает неустойчивое финансовое положение.

Для улучшения финансовой устойчивости регионального бюджета рекомендуем следующие действия:

- Выявление региональными органами власти причин несоблюдения рекомендованных значений.

- Проведение научных исследований по следующим направлениям:

- выявление причин неисполнения доходной части бюджета Брянской области, в том числе выявление причин снижения налоговых и неналоговых доходов;

- выявление причин снижения уровня безвозмездных доходов населения;

- выявление причин неисполнения расходной части областного бюджета;

- выявление причин неудовлетворительного финансового бюджетного планирования на региональном уровне.

- Принятие управленческих решений на основе результатов научных исследований.

- Принятие управленческих решений, направленных на повышение финансовой устойчивости регионального бюджета:

- добавить еще одно направление «Оценка эффективности государственных программ социальной направленности»;

- проводить учет бюджетных рисков (например, проработка различных сценариев);

- разработка критериев оценки использования механизма государственно-частного партнерства. Необходимо поощрять и расширять список инструментов, благодаря которым взаимодействие между частными и публичными финансами станет более доступным в требующих особого внимания и развития сферах: образования, науки, здравоохранения, социальной поддержки населения;

- ввести направление «качество осуществления аудита и контроля». В качестве индикаторов можно использовать: соотношение объема проверенных средств бюджета субъекта РФ и количества проведенных проверок в отчетном финансовом году или доля проверок, по результатам которых приняты процессуальные решения, вынесены представления и предписания;

- добавление индикаторов, оценивающих инвестиционную активность бюджета (например, оценка капитальных вложений);

- использовать не только фактические данные по собранным налогам, а налоговый потенциал публично – правовых образований, характеризующий усилия органов власти по укреплению налогооблагаемой базы, сокращению недоимки по налогам, акцизам и увеличению платежей в бюджет.

Предложенные мероприятия обеспечат укрепление финансового положения территории.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 02.06.2016 № 158-ФЗ) // Собрание законодательства РФ, 03.08.1998, № 31, ст. 3823.

- Изутова О. В. Финансовая устойчивость регионов: концептуальные вопросы / О. В Изутова // Бюджет. Финансы. – 2017. – № 2. – С. 11-13.

- Лысенко А. Н. Анализ доходов регионального бюджета и их роль в стратегическом развитии региона / А. Н. Лысенко // Стратегическое развитие социально-экономических систем в регионе: инновационный подход: материалы VI международной научно-практической конференции. – Владимир. – 2020. – С. 356-361.

- Масюто И. А. Разработка теоретических положений и практических рекомендаций по совершенствованию процесса стратегического планирования развития территории / И. А. Масюто // Современные исследования социальных проблем (электронный научный журнал). – 2013. – №9 – С. 9-11.

- Понкратова А. Г. Экономическая сущность регионального бюджета и его функции / А. Г. Понкратова // Молодой ученый. – 2019. – № 42. –С. 208-210.

- Родина Т. Е. Проблема сбалансированности федерального бюджета Российской Федерации / Т. Е. Родина // Актуальные вопросы экономики и агробизнеса. сборник статей VIII Международной научно-практической конференции. – Брянск. – 2017. – С. 45-52.

- Сорокина Т. В. Оценка финансово-бюджетной устойчивости муниципальных образований / Т. В. Сорокина // Baikal Research Journal. – 2016. – № 5. – С. 83-87.

- Суспицын С. А. Барометры общего регионального положения / С. А. Суспицын // Проблемы прогнозирования. ИЭОПП СО РАН. – 2015. – № 2. – С. 97–111.

- Тополева Т. Н. Концептуальные основы сбалансированного экономического развития регионов / Т. Н. Тополева // Экономические исследования и разработки. – 2019. – № 2. – С. 149-153.

- Тополева Т. Н. Теоретические основы инновационного подхода в экономической науке / Т. Н. Тополева // Приоритеты стратегии научно-технологического развития России и обеспечение воспроизводства инновационного потенциала высшей школы: материалы Всероссийской научной конференции. – 2019. – С. 384-388.

- Трофимова Н. Н. Ключевые проблемы современного корпоративного управления предприятиями реального сектора экономики / Н. Н. Трофимова // Актуальные проблемы экономики и управления. – 2020. – Т. 8. – № 3. – С. 70-74.

Список литературы на английском языке / References in English

- Bjudzhetnyj kodeks Rossijskoj Federacii ot 31.07.1998 № 145-FZ (red. ot 02.06.2016 № 158-FZ) [Budget Code of the Russian Federation of July 31, 1998, No. 145-FZ (as amended on June 2, 2016 No. 158-FZ)] // Sobranie zakonodatel'stva RF [Collected Legislation of the Russian Federation], 08/03/1998, No. 31, Art. 3823. [in Russian]

- Izutova O.V. Finansovaja ustojchivost' regionov: konceptual'nye voprosy [Financial stability of regions: conceptual issues] / O.V. Izutova // Bjudzhet. Finansy [Budget. Finance]. – 2017. – No. 2. – P. 11-13. [in Russian]

- Lysenko A. N. Analiz dohodov regional'nogo bjudzheta i ih rol' v strategicheskom razvitii regiona [Analysis of regional budget revenues and their role in strategic development of region] / A. N. Lysenko // Strategicheskoe razvitie social'no-jekonomicheskih sistem v regione: innovacionnyj podhod: materialy VI mezhdunarodnoj nauchno-prakticheskoj konferencii [Strategic development of socio-economic systems in a region: an innovative approach: materials of the VI international scientific and practical conference]. – Vladimir. – 2020. – P. 356-361. [in Russian]

- Masyuto I.A. Razrabotka teoreticheskih polozhenij i prakticheskih rekomendacij po sovershenstvovaniju processa strategicheskogo planirovanija razvitija territorii [Development of theoretical provisions and practical recommendations for improving the process of strategic planning of the development of the territory] / I.A. Masyuto // Sovremennye issledovanija social'nyh problem (jelektronnyj nauchnyj zhurnal). [Modern studies of social problems (electronic scientific journal)]. – 2013. – No. 9 – P. 9-11. [in Russian]

- Ponkratova A. G. Jekonomicheskaja sushhnost' regional'nogo bjudzheta i ego funkcii [Economic essence of the regional budget and its functions] / A. G. Ponkratova // Molodoj uchenyj [Young scientist]. – 20 19. – No. 42. – P. 208-210. [in Russian]

- Rodina T.E. Problema sbalansirovannosti federal'nogo bjudzheta Rossijskoj Federacii [Problem of balancing the federal budget of the Russian Federation] / T.E. Rodina // Aktual'nye voprosy jekonomiki i agrobiznesa. sbornik statej VIII Mezhdunarodnoj nauchno-prakticheskoj konferencii [Topical problems of economics and agribusiness. collection of articles of the VIII International Scientific and Practical Conference]. – Bryansk. – 2017. – P. 45-52. [in Russian]

- Sorokina T.V. Ocenka finansovo-bjudzhetnoj ustojchivosti municipal'nyh obrazovanij [Assessment of financial and budgetary stability of municipalities] / T.V. Sorokina // Baikal Research Journal. – 2016. – No. 5. – P. 83-87. [in Russian]

- Suspitsyn S.A. Barometry obshhego regional'nogo polozhenija [Barometers of general regional position] / S.A. Suspitsyn // Problemy prognozirovanija. IJeOPP SO RAN [Problems of forecasting. IEOPP SB RAS]. – 2015. – No. 2. – P. 97-111. [in Russian]

- Topoleva T.N. Konceptual'nye osnovy sbalansirovannogo jekonomicheskogo razvitija regionov [Conceptual foundations of balanced economic development of regions] / T.N. Topoleva // Jekonomicheskie issledovanija i razrabotki [Economic research and development]. – 2019. – No. 2. – P. 149-153. [in Russian]

- Topoleva T.N. Teoreticheskie osnovy innovacionnogo podhoda v jekonomicheskoj nauke [Theoretical foundations of innovative approach in economic science] / T.N. Topoleva // Prioritety strategii nauchno-tehnologicheskogo razvitija Rossii i obespechenie vosproizvodstva innovacionnogo potenciala vysshej shkoly: materialy Vserossijskoj nauchnoj konferencii [Priorities of the strategy of scientific and technological development of Russia and ensuring the reproduction of the innovative potential of higher education: materials of the All-Russian scientific conference]. – 2019. – P. 384-388. [in Russian]

- Trofimova N.N. Kljuchevye problemy sovremennogo korporativnogo upravlenija predprijatijami real'nogo sektora jekonomiki [Key problems of modern corporate management of enterprises in real sector of economy] / N.N. Trofimova // Aktual'nye problemy jekonomiki i upravlenija [Topical problems of economics and management]. – 2020. – V. 8. – No. 3. – P. 70-74. [in Russian]