О РОЛИ ЗЕМЕЛЬНОГО НАЛОГА В ФОРМИРОВАНИИ ДОХОДОВ ГОСУДАРСТВЕННОГО БЮДЖЕТА КЫРГЫЗСКОЙ РЕСПУБЛИКИ

О РОЛИ ЗЕМЕЛЬНОГО НАЛОГА В ФОРМИРОВАНИИ ДОХОДОВ ГОСУДАРСТВЕННОГО БЮДЖЕТА КЫРГЫЗСКОЙ РЕСПУБЛИКИ

Научная статья

ORCID: 0000-0002-0841-4537,

Кыргызский-Российский Славянский университет имени Б.Ельцина, Бишкек, Киргизия

* Корреспондирующий автор (mira_rysalieva[at]mail.ru)

АннотацияЦелью проведенного исследования в рамках данной статьи, является анализ роли земельного налога в формировании доходов государственного бюджета КР. Проведен анализ динамики и структуры земельного налога в Кыргызской Республике за 2010-2018 годы. На основе проведенного анализа выявлены актуальные проблемы земельного налога в Кыргызской Республики и предложены пути их решения.

Ключевые слова: налоги, налогообложение, налоговая система, земельный налог.

ON THE ROLE OF LAND TAX IN THE FORMATION OF GAINS OF THE STATE BUDGET IN KYRGYZ REPUBLIC

Research article

Rysalieva M.Sh. *

ORCID: 0000-0002-0841-4537,

Kyrgyz-Russian Slavic University named after Boris Yeltsin, Bishkek, Kyrgyzstan

* Corresponding author (mira_rysalieva[at]mail.ru)

AbstractThe aim of the research within the framework of this article is to analyse the role of land tax in the formation of gains of the state budget in the Kyrgyz Republic. The analysis of the dynamics and structure of land tax in the Kyrgyz Republic is for 2010-2018. Based on the analysis, some topical problems of land tax in the Kyrgyz Republic were identified and ways to solve them were proposed.

Keywords: taxes, taxation, tax system, land tax.

ВведениеНа сегодняшний день, в целях устойчивого экономического развития [1], в Кыргызской Республике особое внимание уделяется вопросам вовлечения в экономический оборот земельных ресурсов и повышение эффективности их использования. Основной целью введения земельного налога в КР явилось обеспечение рационального использования земель, выравнивание социально-экономических условий хозяйствования на землях разного качества и отдаленности, обеспечение развития инфраструктуры в населенных пунктах, а также формирование доходов местных бюджетов для социальных нужд территорий. Поэтому территориальные органы власти должны быть заинтересованы в увеличении собственных источников доходов, так как они позволяют шире проявлять хозяйственную инициативу в регионах. За счет полученных доходов от земельного налога, местные органы власти получают возможность экономически стимулировать землевладельцев и землепользователей, осваивать новые территории и т.д.

В этой связи, земельный налог занимает особое место в налоговой системе Кыргызской Республики [2].

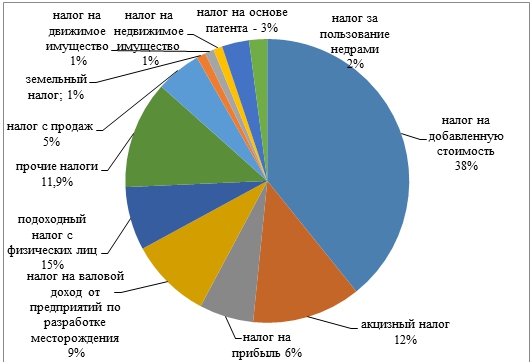

Рис. 1 – Структура налоговых поступлений в государственный бюджет КР за 2018 год (в процентах к общему объему налоговых поступлений)

Примечание: построено автором на основе данных Государственной налоговой службы КР за 2018 г.Несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений Кыргызской Республики, земельный налог выступает в качестве важного источника формирования местных бюджетов (рис.1).

На рисунке 1 представлена структура налоговых поступлений в государственный бюджет Кыргызской Республики за 2018 год, где доля земельного налога составляет всего 1%, хотя доля сельского хозяйства в структуре ВВП КР достаточно высока.

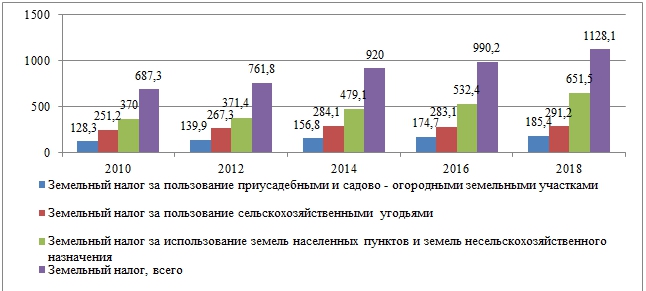

Рассмотрим динамику поступления земельного налога в государственный бюджет КР за период с 2010 по 2018 годы. Как мы видим на нижеприведенной диаграмме (рис.2), фактические поступления земельного налога за рассматриваемый период характеризуются динамичным ростом.

Данные рисунка 2 свидетельствуют о росте поступлений по земельному налогу за анализируемый период почти в 2 раза (с 687,2 млн.сом в 2010 году до 1128,1 млн.сом в 2018 году). На увеличении поступления земельного налога положительно сказались проведенные земельная (2000г.) и налоговая (2008-2009гг.) реформы, в результате которых были увеличены налоговые ставки и изменены сроки выплаты земельного налога.

Рис. 2 – Динамика поступления земельного налога в государственный бюджет КР (млн. сом)

Примечание: построено автором на основе данных Национального статистического комитета КР за 2010-2018гг.На рисунке 3 представлены структура и динамика поступления земельного налога в государственный бюджет КР, отражающей происходящие изменения в отношениях землепользования в современных условиях (рис.2).

Рис. 3 – Структура и динамика поступления земельного налога в государственный бюджет КР за 2010-2018гг. (млн. сом)

Примечание: построено автором на основе данных Национального статистического комитета КР за 2010-2018гг.Как мы видим из рисунка 3, в структуре земельного налога наиболее значимым является налог за использование земель населенных пунктов и земель несельскохозяйственного назначения.

Так, налог за использование земель населенных пунктов и земель несельскохозяйственного назначения обеспечивает почти 50% налоговых поступлений по всему земельному налогу, это объясняется тем, что земля стала объектом купли-продажи и ограниченность площадей привела к увеличению ставок земельного налога. За счет земельного налога за пользование сельскохозяйственными угодьями обеспечивается около половины всего земельного налога и около 15 – 20% за счет земельного налога за пользование приусадебными и садово-огородными земельными участками.

Тем не менее, как мы уже отметили выше, в общем объеме налоговых поступлений доля земельного налога сравнительно низка и составляет всего 1%. Причем, доля земельного налога в доходах государственного бюджета КР ежегодно снижается. Так, если доля земельного налога в 1997 году составляла - 6,1%, то в 2008г. - 1,9%, а в 2018 году – лишь 1%.

Учитывая тот факт, что Кыргызстан является аграрной страной, именно земельный налог должен стать основным инструментом стимулирования экономического развития страны.

К сожалению, одной из существенных проблем действующей налоговой системы является низкая собираемость земельного налога и высокий уровень недоимок по данному налогу. Причин, обуславливающих такое явление, достаточно много, но основная из них связана с убыточностью многих налогоплательщиков, так как сельское хозяйство республики является преимущественно убыточной отраслью – число таких неблагополучных предприятий и сама величина задолженности растут из года в год.

Кроме того, основными причинами снижения доли земельного налога в доходах государства является отсутствие экономически обоснованного принципа формирования налоговой ставки, отражающего различия в местоположении и плодородии земельных участков. Ставки земельного налога определены в рамках интереса бюджета государства и практика применения земельного налога на сегодняшний день не содержит стимулирующей составляющей для землепользователей. Наличие значительного количества необоснованных льгот и освобождений от уплаты налога землепользователям, также препятствуют созданию каких-либо стимулов к эффективному использованию земель.

Основной целью налогообложения земельной собственности практически во всех странах является пополнение местных бюджетов, в КР земельный налог также выступает в качестве местного налога, имеющим большое значение для местных бюджетов. Но, слабая и неэффективная работа органов местного самоуправления также препятствует как дальнейшему развитию земельного налогообложения в КР, так и увеличению его доли в налоговых доходах государства. Так, до сих пор не завершены вопросы по инвентаризации земель; количестве и качестве неиспользуемых земельных площадей; не в полной мере контролируются заключения договоров и передача в аренду сельскохозяйственных площадей из Фонда перераспределения земель и т.д.

Кроме того, на снижение производительной способности хозяйствующих субъектов в сельской местности оказывают большое влияние неудовлетворительное состояние значительных площадей сельскохозяйственных угодий вследствие ветровой эрозии, засоления, водной эрозии, засорения камнями, заболачивания, а также фрагментации крупных пахотных массивов. На данном этапе, в Кыргызстане более 1,5 тыс. га пашни не используется под посев сельскохозяйственных культур из-за дефицита поливной воды и плачевного состояния оросительных сетей [3].

Но, несмотря на выделенные проблемы земельного налогообложения, можно отметить, что в Кыргызстане имеются большие ресурсы для увеличения сборов земельного налога. Прежде всего необходимо тщательно изучить и проработать оптимальные ставки земельного налога, зависящие от назначения земельного участка, рентабельности сельскохозяйственного производства и т.п. Система льгот по земельному налогу должна способствовать облегчению ведения учета и снижению налогового бремени для мелких сельскохозяйственных производителей.

ЗаключениеВ сложившихся условиях, крайне актуальными в современных условиях являются усиление роли земельного налога, как важного источника формирования доходной части местных бюджетов, а также решение проблемы его администрирования и дальнейшего совершенствования механизма взимания. Решение этих проблем будут способствовать совершенствованию его распределения, а значит, выравниванию экономических условий хозяйствования на различных по качеству и местоположению землях, росту производства в сельском хозяйстве, сохранению и повышению плодородия, что в конечном итоге будет способствовать значительному увеличению поступления земельного налога в местные бюджеты Кыргызской Республики. С дальнейшим развитием и расширением рыночной экономики, совершенствованием земельных отношений, развитием правовой базы в части владения и пользования землей, налоговые поступления от землепользования в Кыргызстане будут расти. Причём в муниципальных образованиях эта тенденция будет иметь ещё более ярко выраженный характер.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Кыргызская Республика. Указ Президента КР. О Национальной стратегии развития Кыргызской Республики на 2018-2040 годы. [подписан 31 октября 2018 года УП № 221]. –Б., 2018.

- Рысалиева М.Ш. Налоговая система КР: история, современное состояние, перспективы. Монограф./Рысалиева М.Ш.- Бишкек, 2010. - 210с.

- Данные Департамента кадастра и регистрации прав на недвижимое имущество при Государственной регистрационной службе при Правительстве Кыргызской Республики за 2018г.

- Грибкова Н.Б. Проблемы земельного налога в России и пути их решения [Электронный ресурс] / Грибкова Н.Б.//Вестник РЭА им. Г.В.Плеханова. 2013.№ 11 URL:https://cyberleninka.ru/article/n/problemy-zemelnogo-naloga-v-rossii-i-puti-ih-resheniya (дата обращения 12.01.2020)

- Кыргызская Республика. Налоговый кодекс Кыргызской Республики [принят 17.10.2008, введен в действие с 1.01.2009].-Бишкек, 2009. -56с.

- Рысалиева М.Ш. Налоги и налогообложение. Учебник для ВУЗов/ Рысалиева М.Ш.- Бишкек, 2010. - 498с.

- Кыргызская Республика. Концепция региональной политики Кыргызской Республики на период 2018-2022 годов [утверждена ЖК КР от 31 марта 2017 года N 194].-Б, 2018.

- Кыргызская Республика. Основные направления фискальной политики Кыргызской Республики на 2019-2021 годы [утверждена ЖК КР от 23 августа 2018 года № 397].-Б, 2018.

- Рысалиева М.Ш. О некоторых тенденциях в налоговой системе Кыргызской Республики [Электронный ресурс]/Рысалиева М.Ш. //Международный научный электронный журнал «Professional Science».Smashwords Inc.(USA).Los Gatos,CA,USA.№ 4-2016.- URL:http://scipro.ru/article/01-04-16(дата обращения 5.01.2020)

- Официальный сайт Государственной налоговой службы КР [Электронный ресурс] URL: www.sti.gov.kg (дата обращения 5.01.2020)

Список литературы на английском языке / References in English

- Kyrgyzskaya Respublika. Ukaz Prezidenta KR. O Natsionalnoi strategii razvitiya Kyrgyzskoi Respubliki na 2018-2040 gody [Kyrgyz Republic. Decree of the President of the Kyrgyz Republic. On the National Development Strategy of the Kyrgyz Republic for 2018-2040]. [Signed on October 31, 2018 UP No. 221]. – B., 2018. [in Russian]

- Rysalieva M.Sh. Nalogovaya sistema KR: istoriya, sovremennoe sostoyanie, perspektivy. [Tax System of the Kyrgyz Republic: History, Current Status, Prospects. Monograph] / Rysalieva M.Sh. – Bishkek, 2010. – 210 p. [in Russian]

- Dannye Departamenta kadastra i registratsii prav na nedvizhimoe imushchestvo pri Gosudarstvennoi registratsionnoi sluzhbe pri Pravitelstve Kyrgyzskoi Respubliki za 2018g [Data from the Department of Cadastre and Registration of Rights to Real Estate under the State Registration Service under the Government of the Kyrgyz Republic for 2018] [in Russian]

- Gribkova N.B. Problemy zemelnogo naloga v Rossii i puti ikh resheniya [Problems of Land Tax in Russia and Ways to Solve Them] / Gribkova NB. // Vestnik REA im. G.V. Plekhanova [Bulletin of REA named after G.V. Plekhanov]. 2013. No. 11. URL: https://cyberleninka.ru/article/n/problemy-zemelnogo-naloga-v-rossii-i-puti-ih-resheniya (accessed: 12.01.2020) [in Russian]

- Kyrgyzskaya Respublika. Nalogovyi kodeks Kyrgyzskoi Respubliki [prinyat 17.10.2008, vveden v deistvie s 1.01.2009[Kyrgyz Republic. Tax Code of the Kyrgyz Republic [adopted on 10/17/2008, entered into force on 01/01/2009]]. – Bishkek, 2009. – 56 p. [in Russian]

- Rysalieva M.Sh. Nalogi i nalogooblozhenie. Uchebnik dlia VUZov [Taxes and taxation. Textbook for High Schools] / Rysalieva M.Sh. – Bishkek, 2010. – 498 p. [in Russian]

- Kyrgyzskaya Respublika. Kontseptsiya regionalnoi politiki Kyrgyzskoi Respubliki na period 2018-2022 godov [utverzhdena ZhK KR ot 31 marta 2017 goda N 194] [Concept of the Regional Policy of the Kyrgyz Republic for the period 2018-2022 [approved by the LC KR dated March 31, 2017 N 194]]. – B., 2018. [in Russian]

- Kyrgyzskaya Respublika. Osnovnye napravleniya fiskalnoi politiki Kyrgyzskoi Respubliki na 2019-2021 gody [utverzhdena ZhK KR ot 23 avgusta 2018 goda № 397] [Main Directions of the Fiscal Policy of the Kyrgyz Republic for 2019-2021 [approved by the LC KR dated August 23, 2018 No. 397]]. – B., 2018. [in Russian]

- Rysalieva M.Sh. O nekotorykh tendentsiyakh v nalogovoi sisteme Kyrgyzskoi Respubliki [On some Trends in the Tax System of the Kyrgyz Republic] [Electronic resource] / Rysalieva M.Sh. // International Scientific Electronic Journal «Professional Science».Smashwords Inc. (USA). Los Gatos, CA, USA. 4-2016. – URL: http://scipro.ru/article/01-04-16 (accessed: 5.01.2020) [in Russian]

- Ofitsialnyi sait Gosudarstvennoi nalogovoi sluzhby KR [Electronic resource] URL: sti.gov.kg [Official Website of the State Tax Service of the Kyrgyz Republic] (accessed: 5.01.2020) [in Russian]