О ПРИМЕНЕНИИ КУМУЛЯНТНОГО АНАЛИЗА К ИССЛЕДОВАНИЮ СТЕПЕНИ ЦЕНОВОЙ ЭФФЕКТИВНОСТИ ФОНДОВОГО РЫНКА

DOI: https://doi.org/10.23670/IRJ.2018.75.9.035

О ПРИМЕНЕНИИ КУМУЛЯНТНОГО АНАЛИЗА К ИССЛЕДОВАНИЮ СТЕПЕНИ ЦЕНОВОЙ ЭФФЕКТИВНОСТИ ФОНДОВОГО РЫНКА

Научная статья

Петров С.С.1, Кашина О.И.2, Трынова И.А.3, *

1 ORCID: 0000-0001-5069-3800;

2 ORCID: 0000-0002-7256-4628;

3 ORCID: 0000-0001-5667-1899,

1, 2, 3 Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского, Нижний Новгород, Россия

* Корреспондирующий автор (irinatrynova[at]inbox.ru)

Аннотация

В работе развивается метод тестирования гипотезы ценовой эффективности фондового рынка путем анализа свойств функции распределения исторической доходности акций. Признаком нарушения сильной (и, возможно, умеренной) формы ценовой эффективности считается асимметрия распределения доходности, выявляемая путем расчета его третьего кумулянта. Применение метода к анализу статистических характеристик флуктуаций индекса РТС показало их заметно негауссовый характер, что говорит о существенной роли факторов, препятствующих ценовой эффективности фондового рынка России.

Ключевые слова: фондовый рынок России; ценовая эффективность фондового рынка; статистические характеристики доходности акций; манипулирование фондовым рынком.

ON THE APPLICATION OF CUMULANT ANALYSIS TO STUDY OF DEGREE OF STOCK MARKET PRICE EFFECTIVENESS

Research article

Petrov S.S.1, Kashina O.I.2, Trynova I.A.3, *

1 ORCID: 0000-0001-5069-3800;

2 ORCID: 0000-0002-7256-4628;

3 ORCID: 0000-0001-5667-1899,

1, 2, 3 N.I.Lobachevsky State University of Nizhny Novgorod - National Research University (UNN), Nizhny Novgorod, Russia

* Corresponding author (irinatrynova[at]inbox.ru)

Abstract

The work describes the method of testing the hypothesis of the stock market price efficiency by means of analyzing the properties of the distribution function of the historical return on equity. A sign of the violation of a strong (and, perhaps, moderate) form of price efficiency is the asymmetry of the distribution of return identified by calculating its third cumulant. The application of the method to the analysis of the statistical characteristics of fluctuations in the RTS Index has shown them to be noticeably non-Gaussian, which indicates the significant role of factors hindering price efficiency of the Russian stock market.

Keywords: Russian stock market; price efficiency of the stock market; statistical characteristics of stock returns; manipulation of the stock market.

Одним из факторов инновационного развития российской экономики является повышение ценовой эффективности отечественного фондового рынка. В этой связи возрастает потребность в определении степени эффективности фондовой биржи и ее инвестиционного потенциала [6]. Согласно классическому определению [11], ценовая эффективность финансового рынка означает, что текущие рыночные цены правильно отражают всю имеющуюся к настоящему моменту информацию (Ю. Фама также образно характеризовал эффективный рынок как “fair game model” – модель честной игры). В зависимости от того, что именно понимается под указанной информацией, в литературе разделяют обычно [2], [3], [11] три формы ценовой эффективности: слабую, умеренную (полусильную) и сильную.

В настоящее время существует ряд хорошо известных способов проверки финансового рынка на ценовую эффективность и анализа форм ее проявления [2], [10]. Общей отправной точкой этих исследований обычно является анализ возможности предсказания цен на финансовые инструменты на основе данных технического или фундаментального анализа [2]. Большинство подобных работ как зарубежных, так и отечественных авторов заключаются, однако, в проверке справедливости лишь слабой и полусильной форм ценовой эффективности фондовых рынков; изучению финансового рынка на наличие эффективности в сильной форме (либо – в случае ее отсутствия – нишам соответствующей неэффективности) уделяется мало внимания. В то же время рынок, эффективный в сильной форме, может быть назван совершенным («идеально прозрачный аукцион»), поскольку подразумевается, что вся информация доступна всем его участникам в равной степени. На таком рынке бессмысленно принятие инвестиционных решений даже на основе инсайдерской информации. В этой связи исследование ценовой эффективности фондовой биржи в сильной форме с целью определения ее инвестиционного потенциала представляет особый интерес [2], [9].

Оценка эффективности фондового рынка в сильной форме может быть проведена на основе кумулянтного анализа [5], который подразумевает изучение параметров вероятностного распределения доходности финансовых активов (или составленных из них портфелей [12]) и их сопоставление с распределением Гаусса. Такой подход основан на гипотезе о случайном (дельта-коррелированном во времени [10]) характере изменения цен на финансовые активы, впервые высказанной в работах Луи Башелье [1]. Гипотеза Башелье вполне созвучна идеям о том, что в условиях совершенного рынка (эффективного в сильной форме) доходность акций в соответствии с центральной предельной теоремой теории вероятности [10] должна оказываться нормально распределенной случайной величиной (ценовые скачки агрегируют результат большого числа независимых случайных «толчков» с конечными дисперсиями и с практически произвольными законами распределения). Применительно к фондовому рынку это в некоторой степени означает близость к условиям совершенной конкуренции.

Как известно, нормальное (гауссово) распределение имеет вид колоколообразной кривой и определяется всего лишь двумя независимыми параметрами: математическим ожиданием μ и стандартным отклонением σ; оно симметрично относительно математического ожидания. В прикладных задачах часто говорят [10], что нормальный закон описывает «одномасштабную» модель флуктуаций. Медиана и мода для нормального распределения также равны μ, коэффициенты асимметрии ϒ и эксцесса ε (см. ниже соотношения (1) – (4)) равны нулю [5].

Исследование фондового рынка на наличие ценовой эффективности в сильной форме проводилось авторами данной публикации на основе ежедневных значений закрытия индекса РТС с 01.01.2007 г. по 01.12.2017 г. [14].

Изучая функцию распределения исторической доходности индекса r, рассчитываемую как логарифм отношения значений индекса на закрытие торговой сессии для двух последовательных дней ![]() , прежде всего, необходимо диагностировать степень ее асимметричности, характеризуемую коэффициентом асимметрии ϒ. Этот безразмерный параметр определяется как отношение третьего центрального момента

, прежде всего, необходимо диагностировать степень ее асимметричности, характеризуемую коэффициентом асимметрии ϒ. Этот безразмерный параметр определяется как отношение третьего центрального момента ![]() функции распределения доходности

функции распределения доходности

![]() (1)

(1)

к кубу среднеквадратичного отклонения доходности

![]() (2)

(2)

Для более точной характеристики формы функции распределения часто рассчитывают его эксцесс ε - безразмерный показатель, определяемый через отношение четвертого центрального момента ![]() распределения

распределения

![]() (3)

(3)

к четвертой степени среднеквадратичного отклонения доходности

![]() (4)

(4)

По значениям показателей асимметрии и эксцесса можно судить о близости распределения к нормальному, что бывает существенно важным для интерпретации результатов корреляционного анализа, возможностей вероятностной оценки экономических прогнозов (в частности, трактовки потенциальных угроз на основе расчета дисперсии) и для проверки наличия сильной формы эффективности фондового рынка [2], [3], [11].

Оценка кумулянтов, описывающих вероятностное распределение индекса РТС за вышеуказанный период времени (среднего значения доходности μ, ее дисперсии ![]() , коэффициентов асимметрии ϒ и эксцесса ε), а также максимальные

, коэффициентов асимметрии ϒ и эксцесса ε), а также максимальные ![]() и минимальные

и минимальные ![]() значения доходности индекса представлены в таблице 1.

значения доходности индекса представлены в таблице 1.

Таблица 1 – Значения показателей вероятностного распределения доходности индекса РТС за период с 01.01.2007 г. по 01.12.2017 г.

![]()

Из таблицы 1 видно, что дневная доходность демонстрирует отрицательную асимметрию (–0,77) и существенный эксцесс (8,52).

По значениям показателей асимметрии и эксцесса можно судить о близости распределения к нормальному закону. Оценка третьего и четвертого кумулянтов показала, что они значительно отклоняются от значений, свойственных распределению Гаусса. Отрицательная асимметрия означает, что кривая плотности вероятности для индекса РТС имеет более пологую «левую» сторону и более круто спадает «справа». Распределение характеризуется более «острым», чем у нормального закона, пиком и полого спадающими, «тяжелыми» хвостами.

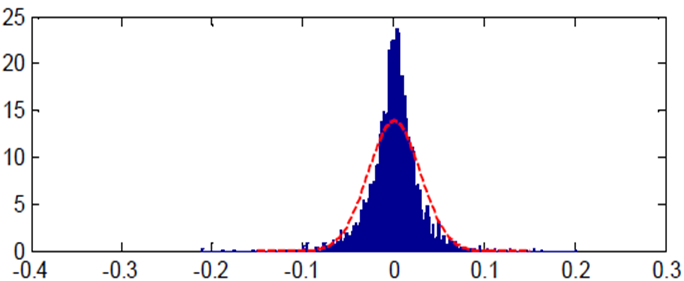

На рис. 1 приведена построенная для индекса РТС гистограмма распределения ежедневной исторической доходности r (доходность выражена в относительных единицах); пунктирная линия на рисунке показывает кривую гауссова распределения, обладающего первыми двумя кумулянтами μ и ![]() , показанными в таблице 1.

, показанными в таблице 1.

Рис. 1 – Гистограмма распределения дневной доходности индекса РТС и аппроксимация ее нормальным законом, обладающим такими же первым и вторым кумулянтами (средним значением и дисперсией)

График, представленный на рис. 1, визуально подтверждает вывод о том, что распределение доходности индекса РТС отклоняется от нормального.

Полученные результаты не подтверждают гипотезу о соответствии флуктуаций доходности российских акций условиям центральной предельной теоремы. С практической точки зрения это может быть, в частности, связано с использованием на фондовом рынке запрещенных торговых практик (явлений манипулирования рынком, о которых регулярно сообщает Банк России [15]). Таким образом, российский фондовый рынок далек от сильной формы ценовой эффективности. Это означает, что на рынке, по всей видимости, существуют возможности извлечения «аномальной» доходности [2], [3] благодаря использованию конфиденциальной («инсайдерской») информации. В связи с этим стратегии, основанные на наблюдениях за крупными держателями-инсайдерами [4], [8], [9], вызывают значительный интерес в практике инвестиционного менеджмента.

Проведенный в настоящей публикации анализ кумулянтов функции распределения доходности открывает обширное поле дальнейших исследований. Во-первых, интересно выяснить, как изменяется степень негауссовости флуктуаций доходности при переходе от периодов «штиля» на фондовом рынке к периодам повышенной турбулентности. Руководствуясь соображениями, лежащими в основе центральной предельной теоремы [10], можно ожидать денормализации функции распределения доходности в условиях более волатильного рынка (вопрос о том, в какой мере известные эффекты «долгой памяти» рынков [13] согласуются с гипотезой ценовой эффективности, заслуживает специального исследования). Во-вторых, анализируя флуктуации доходности отдельных финансовых инструментов, важно понять, как влияет их ликвидность на степень негауссовости функции распределения доходности; вероятно, пониженная ликвидность, приводя к «проскальзыванию» цены при торговле [1], вызывает более сильные ценовые скачки, нарушающие условия центральной предельной теоремы. В-третьих, анализируя кумулянты краткосрочных флуктуаций доходности (например, рассматривая 15-минутные движения цен для высоколиквидных инструментов), можно попытаться сконструировать опережающий индикатор перелома ценового тренда, отслеживающий активизацию «тяжеловесов» рынка; аналогичные в принципе идеи и методы развивались авторами ранее в статьях [4], [8], [9].

В заключении работы отметим, что вопрос о том, совместима ли асимметрия функции распределения доходности акций с умеренной (полусильной) формой ценовой эффективности рынка, не до конца ясен и требует дополнительного дальнейшего исследования.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- БеловаЕ.В. Технический анализ финансовых рынков // Е.В. Белова, Д.К. Окороков – М.: Инфра-М, 2006. – 398 с.

- Боди З. Принципы инвестиций / Боди З., Кейн А., Маркус А.; 4-е издание; пер. сангл. – М.: Вильямс, 2018. – 984 с.

- Брейли Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс; пер. сангл. Н.Н. Барышниковой. - М.: Олимп-бизнес, 2008. - 1008 с.

- Кашина О.И. Применение теории биржевого обмена к управлению портфелем финансовых активов // Аудит и финансовый анализ. - 2017.- № 5-6. - С. 249-253.

- Малахов А.Н. Кумулянтный анализ случайных негауссовых процессов и их преобразований / А.Н.Малахов – М.: Советское радио, 1978. – 376 с.

- Некрасова И.В. Определение степени эффективности российского фондового рынка на современном этапе функционирования / И. В. Некрасова // Вопросы регулирования экономики. - 2010. - Т. 1, № - С. 5–16.

- Петров С.С. Диагностика рыночного оценивания фондовых активов с использованием моделей фундаментального анализа / Петров С.С., Бархатова Д.А., Кашина О.И. и др. // Аудит и финансовый анализ. - 2015. -№ - С. 324-331.

- Петров С.С. О возможностях прогнозирования доходности финансовых активов на основе анализа окна биржевых котировок / Петров С.С., Кашина О.И. // Аудит и финансовый анализ. - 2015.- № С.- 135-140.

- Петров С.С. Экономико-математическая модель ценообразования финансовых активов в ходе биржевых торгов и ее применение для активного управления портфельными инвестициями / Петров С.С., Кашина О.И. // Научные труды Вольного экономического общества России. - 2014. - Т. 186. - С. 94-99.

- Рытов С.М.Введение в статистическую радиофизику / С.М. Рытов – М.: Наука, 1976. – 484 с.

- Fama E. Efficient Capital Markets: A Review of Theory and Empirical Work // Journal of Finance. 1970. - vol. 25. - 2 - pp. 383-417.

- Fama E. Risk, return and equilibrium: Empirical tests / Fama E., MacBeth J. // Journal of Political Economy. 1973. – vol. 81. pp. 607-636.

- Poon S. A Practical Guide to Forecasting Financial Market Volatility / Ser Huang Poon. – John Wiley & Sons Ltd, 2005. – 220 p.

- Московская биржа [Электронный ресурс]— Электрон. дан. — М.: 2011–2018. —URL: http:// moex.com.

- Центральный Банк Российской Федерации [Электронный ресурс] – Противодействие неправомерному использованию инсайдерской информации и манипулированию рынком– URL: www.cbr.ru/finmarket/inside

Список литературы на английском языке / References in English

- Belova E.V. Tehnicheskii analiz finansovykh rynkov [Technical Analysis of Financial Markets] // E.V. Belova, D.K. Okorokov – M.: Infa-M, 2006. – 398 p. [in Russian]

- Bodie Z. Printsipy investitsii [Essentials of Investments] / Bodie Z., Kane A., Marcus A. 4th edition; trans. from Engl. – M.: Williams, 2018. – 984 p. [in Russian]

- Brealey R. Printsipy korporativnykh finansov [Principles of Corporate Finance] / Brealey R., Myers S., Allen F.; trans. from English. by N.N. Baryshnikova. - M.: Olimp-business, 2008. - 1008 p. [in Russian]

- Kashina O.I. Primenenie teorii birzhevogo obmena k upravleniyu portfelem finansovykh aktivov [Application of Exchange Theory to the Management of a Portfolio of Financial Assets] // Audit i finansovyy analiz [Audit and Financial Analysis]. - 2017. - No. 5-6. - P. 249-253. [in Russian]

- Malakhov A.N. Kumuliantnyi analiz sluchainykh negaussovykh protsessov i ikh preobrazovanii [Cumulant Analysis of Random Non-Gaussian Processes and Their Transformations] / A.N. Malakhov - M.: Soviet Radio, 1978. - 376 p. [in Russian]

- Nekrasova I. V. Opredelenie stepeni effektivnosti rossiiskogo fondovogo rynka na sovremennom etape funktsionirovaniia [Determining the Degree of the Russian Stock Market Efficiency at the Present Stage of Functioning] / I.V. Nekrasova // Voprosy regulirovaniya ekonomiki [Issues of Economic Regulation]. - 2010. - V. 1, No. 2. - P. 5-16. [in Russian]

- Petrov S.S. Diagnostika rynochnogo otsenivaniia fondovykh aktivov s ispolzovaniem modelei fundamentalnogo analiza [Diagnosis of Market Valuation of Stock Assets using Fundamental Analysis Models] / Petrov S.S., Barkhatova D.A., Kashina O.I. and others // Audit i finansovyy analiz [Audit and Financial Analysis]. - 2015. - No. 6. - P. 324-331. [in Russian]

- Petrov S.S. O vozmozhnostiakh prognozirovaniia dokhodnosti finansovykh aktivov na osnove analiza okna birzhevykh kotirovok [On Possibilities of Forecasting the Return of Financial Assets based on Analysis of the Window of Stock-Exchange Quotation] / Petrov S.S., Kashina O.I.// Audit i finansovyy analiz [Audit and Financial Analysis]. - No.2. P. 135-140. [in Russian]

- Petrov S.S. Ekonomiko-matematicheskaya model tsenoobrazovaniia finansovykh aktivov v khode birzhevykh torgov i ee primenenie dlia aktivnogo upravleniia portfelnymi investitsiiami [Economic and Mathematical Model of Pricing of Financial Assets in the Course of Exchange Trades and its Application for Active Management of Portfolio Investments] / Petrov S.S., Kashina O.I. // Nauchnyye trudy Vol'nogo ekonomicheskogo obshchestva Rossii [Scientific Works of the Free Economic Society of Russia]. - 2014. - V.186. - P. 94-99. [in Russian]

- Rytov S.M. Vvedenie v statisticheskuiu radiofiziku [Introduction to Statistical Radiophysics] / S.M. Rytov - M.: Nauka, 1976. - 484 p. [in Russian]

- Fama E. Efficient Capital Markets: A Review of Theory and Empirical Work // Journal of Finance. 1970. - vol. 25. - 2 - pp. 383-417.

- Fama E. Risk, return and equilibrium: Empirical tests / Fama E., MacBeth J. // Journal of Political Economy. 1973. – vol. 81. pp. 607-636.

- Poon S. A Practical Guide to Forecasting Financial Market Volatility / Ser Huang Poon. – John Wiley & Sons Ltd, 2005. – 220 p.

- Moskovskaya birzha [Moscow Stock Exchange [Electronic resource] — Electron. Data - M.: 2011-2018. -URL: http://moex.com. [in Russian]

- Tsentralnyi Bank Rossiiskoi Federatsii [Central Bank of the Russian Federation] [Electronic resource] – Counteraction to the Misuse of Insider Information and Market Manipulation – URL: www.cbr.ru/finmarket/inside. [in Russian]