НЕУСТОЙЧИВОСТЬ ФИНАНСОВЫХ РЫНКОВ И ПРИЧИНА ФИНАНСОВОГО КРАХА

Юдина И.Н.

Кандидат экономических наук, доцент, Финансовый университет при Правительстве РФ, Барнаульский филиал

НЕУСТОЙЧИВОСТЬ ФИНАНСОВЫХ РЫНКОВ И ПРИЧИНА ФИНАНСОВОГО КРАХА

Аннотация

В статье рассмотрена особая природа финансовых рынков, которая может угрожать его стабильности и привести к финансовому краху. Эта природа объясняется и особенностью финансовых инструментов, и возможностями финансовых инноваций, а также ожиданиями и поведением участников этих рынков. В нормальных условиях он успешно выполняет свои функции, а при стечении неблагоприятных может рухнуть. Механизм краха финансовых рынков известен в научной литературе как «эффект Ниагары» и его действие подробно описывается в данной статье.

Ключевые слова: финансовый рынок, финансовые инструменты, финансовые инновации, финансовый кризис.

Yudina I.N.

Candidate of Economic Sciences, associate Professor, Financial University under the Government of the Russian Federation, Barnaul affiliate

THE VOLATILITY OF THE FINANCIAL MARKETS AND CAUSE FINANCIAL COLLAPSE

Abstract

The article discusses the peculiar nature of financial markets that can threaten their stability and lead to a financial failure. Such nature is associated with the nature of financial instruments, prospects for financial innovation, expectations and behaviour of market players. Under normal conditions, the performance of the financial markets is fail-safe, but an unfavourable concourse of circumstances can cause a crash. Experts call the mechanism of market crash the Niagara effect, and this article presents its detailed description.

Keywords: financial markets, financial instruments, financial innovation, financial crisis.

Два института, которые сыграли решающую и конструктивную роль в экономическом развитии в течении столетий – это деньги и рынки. Они ускоряли экономический прогресс и благодаря им достигнуты сегодняшние высоты экономического и технологического развития. И они сами быстро развивались – шли в ногу с общим прогрессом. И хотя главная цель этих институтов – способствовать социальному прогрессу, но сами они порой играют деструктивную роль. Пример тому – периодические финансовые кризисы вследствие излишка денег и провалов рынков.

Экономика на основе свободного рынка показала свое превосходство над социалистической экономикой, но имела свои проблемы. Это относится к злоупотреблениям, неэффективности и несовершенству рынков. Они стали использоваться в интересах нескольких компаний в ущерб интересам более широкого сообщества акционеров и общества в целом.

И если коммунизм рухнул из-за игнорирования законов рынка, то капитализму угрожает чрезмерное злоупотребление рынком. На примере глобального финансового кризиса, начавшегося в США в 2007 г., на микроуровне один из сегментов финансового рынка – рынок субстандартных ипотечных бумаг рухнул и повлек за собой широкомасштабный финансовый кризис. Остановимся лишь на одном аспекте финансовых рынков, который ответственен за финансовый крах.

Финансовые рынки: структура и динамика

Являются ли финансовые рынки благом или злом? Почему все экономические неурядицы происходят от разного рода финансовых кризисов? Какова особенность денег, банков и финансов, которая делает их очень восприимчивыми к кризису? Чем финансовые рынки отличаются от других рынков? Какое влияние оказывают финансовые рынки на экономику?

Аргумент в пользу свободного рынка часто поднимается на щит рыночными фундаменталистами, чтобы освободить финансовые рынки от любого регулирования. При этом используются доводы в пользу эффективности распределения ресурсов и благосостояния потребителей.

Но финансовые рынки имеют свою специфику в отличие от рынка товаров и услуг, что определяет их большую волатильность и уязвимость, способными вызвать серьезный экономический кризис.

Под рынком в теории понимается не конкретное место, а скорее механизм, который формирует спрос и предложение на различные товары и услуги. Пространство и время преодолеваются развитием технологией доставки и хранения. Размер рынка также определяется величиной доступной информации. Интернет - технологии расширили величину рынка до размера глобального.

Для рынков товаров и услуг характерны географические границы: различают локальные, региональные, национальные и глобальный уровни. Ограничителями этих рынков выступают тип продукта или услуги, а также условия их поставки и хранения, её стоимость. Микроэкономика, основываясь на теории совершенной и несовершенной конкуренции, объясняет механизм ценообразования и распределение силы между продавцами и потребителями в различных рыночных структурах.

В реальности многие рынки сельхозпродукции, промышленных товаров и услуг далеко не конкурентные. Истинный дух капитализма должен сохранить конкурентоспособность рынков. Поэтому все правительства имеют антитрестовское (антимонопольное) законодательство, которое пресекает ограничения конкуренции. Цель – позволить конкурентным силам работать на благо общества.

Таков механизм свободного рынка, о котором говорил Адам Смит и который также поддерживали кейнсианцы и желали, чтобы он сохранился. Именно такой рынок изучается в предмете микроэкономика. Но это не значит, что он не представляет интерес в макроэкономике, поскольку оказывает на неё влияние. Например, в рамках макроэкономики обсуждается такой вопрос, как рыночный механизм влияет на размещение ресурсов и экономический рост.

Рыночники-фундаменталисты считают, что рынок – «священное животное» и его нельзя ни под каким предлогом ограничивать, даже если он имеет негативные проявления. Рыночный механизм способен «охладить» бум и этому не надо препятствовать. Но в реальности рынок часто подменяется государством, особенно на стадии замедления. Такова кейнсианская философия.

Даже Милтон Фридман (Milton Friedman), экономист Чикагской школы и один из убежденных сторонников свободного рынка, признает роль правительства в функционировании свободного рынка. «Существование свободного рынка не означает ненадобность правительства. Напротив, правительство необходимо, чтобы определять «правила игры» и в качестве арбитра, чтобы следить за их осуществлением. То, что может делать рынок, надо освободить его от политического влияния и минимизировать участие правительства на рынке»[1, p.15].

Но есть еще один аспект рынка, который нуждается в более пристальном анализе, особенно в свете последнего финансового кризиса. Это касается тех инструментов, которые могут вызвать значительную волатильность на рынке. Речь идет, прежде всего, о финансовых инструментах. Рынки товаров и услуг и финансовые рынки сильно разнятся и, исходя из их различий, должен строиться подход к их государственному регулированию.

Рассмотрим особенности функционирования финансовых рынков. Он имеет отношение к ценным бумагам. Само название «фондовый рынок» означает, что на нем обращаются акции и долговые инструменты. Ценные бумаги как одна из форм богатства растут по своим запасам (объемам), т.е. появляются все новые и новые финансовые инструменты. Некоторые долговые бумаги с истекшим сроком обращения погашаются, но каждый год размещаются новые. Акции имеют неограниченный срок обращения, пока существует компания, их выпустившая. Торговля на этих рынках осуществляется с единой глобальной платформы через Интернет или по телефону (внебиржевые рынки). Они могут обслуживаться через расчетную (клиринговую) палату или не иметь таковой (это касается рынка деривативов, секьюритизированных долгов и других внебиржевых инструментов).

Финансовые инструменты выпускаются теми, кому нужны деньги, а приобретаются инвесторами, которые имеют деньги. Эти инструменты имеют фиксированную или переменную доходность. В отличие от рынков товаров и услуг, на финансовых рынках бумаги постоянно меняют своих собственников и держателей. Инвесторы часто переформируют свои портфели. Большие объемы торгов на финансовых рынках поддерживают на них стабильность и ликвидность, если торги проходят часто; но иногда на них происходят дестабилизация и крах.

Рынки деривативов – это производные от рынка основных бумаг (акций и облигаций) – это опционы и фьючерсы. Вся инфраструктура рынков (торговые системы, расчетные организации и пр.) регулируется специальными органами, например, в США – Комиссией по ценным бумагам и биржам (SEC), которая разрабатывает стандарты их деятельности.

Перед появлением компьютеров и Интернет, торги проводились в конкретном месте (торговом зале) по телефону. Нью-Йоркская фондовая биржа (NYSE), NASDAQ и Chicago Board являются официальными центрами торговли фондовыми ценностями в США. Есть также внебиржевые рынки (через прилавок, OTC), которые дают возможность торговать теми бумагами, которые не прошли листинг на биржах.

Внебиржевой рынок считается местом инноваций. Это связано с тем, что отсутствуют единые правила поведения на рынке. Участники этого рынка вольны в выборе контрагента, вольны в выборе объема торгов и цены исполнения. Т.е., если у кого-то есть идея нового инструмента, отличного по особенностям от существующих, который поможет повысить информативность и прозрачность не только рынка производных инструментов, но и всего мирового финансового рынка, то он смело может предложить свою идею внебиржевому рынку производных инструментов.

Государственное регулирование стимулирует финансовые нововведения тем, что заставляет искать лазейки. Например, начиная с конца 60-х гг. ХХ в. повышение процентных ставок (из-за высокой инфляции) в сочетании с установленным потолком процентных выплат по депозитам и «налогом» на депозиты ограничивало банковскую прибыль. Стремление избежать этих нормативов способствовало появлению финансовых инноваций, в том числе, счетов типа NOW и ATS, однодневных репо-соглашений и взаимных фондов денежного рынка.

Почти все фондовые рынки объединены: весь мир смотрит на Нью-Йоркскую фондовую биржу и индексы семейства Dow Jones, которые говорят о самочувствии мировой экономики. Эти рынки более волатильные, поскольку современные технологии обеспечивают глобальный доступ мгновенно с миллиардными объемами сделок за несколько секунд. По сравнению с рыночной капитализацией компаний, чьи акции размещены на NYSE, крупнейшей фондовой биржи, которая составила 12,5 трлн. долл. в 2011 г., товарооборот на ней в том же году достиг 18 трлн. долл.

На финансовых рынках одно и тоже лицо может быть одновременно и продавцом, и покупателем. Рынок ценных бумаг не является гомогенным, поскольку каждая бумага обладает уникальными характеристиками (риск, доходность, ликвидность). Рыночные характеристики акций, такие как объем размещения, доля акций в свободном обращении, структура владельцев (частные или институциональные) различаются. Поэтому внутри одного фондового рынка каждая бумага как бы имеет свой собственный рынок. Поэтому этот рынок более сложный для изучения его поведения.

Как ведут себя деньги и рынки во время кризиса?

Последняя финансовая драма 2007-2008 гг. хорошо иллюстрирует душу рынка в период экономического стресса. Поведение рынка зависит не столько от новостей и информации, сколько от того, как реагируют на них участники рынка. Степень оптимизма или пессимизма, с которой они реагируют на информацию, меняется в крайней степени от эйфории к панике. Причем, текущая информация влияет на поведение сильней, чем будущая.

Психология бихевиоризма (от англ. behaviour — поведение), такова, что в период экстремального состояния на рынке оно становится аномальным и раскачивает рынок. «Бычьи» и «медвежьи» движения на рынке обычно сильно отклоняются от тренда, пока не возникнут обратные силы. Такая чувствительность (волатильность) на рынке очень хорошо выражена не только на фондовом рынке, но и на валютном рынке (Forex), на товарных рынках под влиянием событий, которые сильно воздействуют на изменение спроса и предложения.

По мере того, как развертывались события в 2008 г., появлялось все больше фактов и информации, которая поступала на рынки и они продолжали все больше падать, поскольку они были негативные. Регуляторы рынка (Комиссии по ценным бумагам, центральные банки, правительства) пытались охладить рынок, принимая необходимые меры и давали надежду на лучшую перспективу. Прежде, чем фондовый рынок пришел в чувства, паника отсюда перекинулась на банки.

Деньги, кредит и ликвидность жизненно необходимы для бизнеса, поддержания деловой активности. Деньги – это чьи-то обязательства, обещания («Я должен Вам»). В нормальных условиях постоянно происходит обмен этими обязательствами центрального или коммерческих банков в процессе деловой активности. Деньги существуют, пока им доверяют и все рушится при потери доверия: недоверие и подозрение порождают страх потерь и он запускает панику. Это может разрушить нормальную деловую активность.

Первая волна неликвидности поразила знаменитые американские инвестиционные банки, затем она ударила по коммерческим банкам. И дальше она распространилась на европейские или японские банки. Растущее подозрение убило ликвидность денег – они были заморожены, они потеряли свою подвижность. Прекратилось межбанковское кредитование, в результате, все больше банков становилось неликвидными и все больше сокращалось кредитование реального сектора, экономика замерла. Если деньги теряют свою активность – это верный путь к рецессии. Все кризисы, которые испытал капитализм за период разворачивающейся глобализации, происходили вследствие слабости этих институтов.

Рынки выполняют важную ценовую функцию и обеспечивают ликвидность, но во время кризиса они не могут выполнить эти функции. Стремление заработать прибыль любой ценой делает поведение иррациональным. Рынки, в том числе, финансовые, развились дальше тех пределов, которые называются «благоразумная сдержанность». Человеческая рациональность была поглощена чрезмерной жадностью. А деньги вместо своей креативной функции – создавать активы и получать от них отдачу, стали все больше использоваться в спекулятивных сделках.

В порядке вещей, что компании терпят банкротства, люди теряют деньги, активы не приносят доходы и ссуженные деньги не возвращаются. Это обычные издержки, которые несет система. Но, если эти явления принимают угрожающие масштабы, то они подрывают всю систему.

Экономическая система обычно находится на автопилоте. Поэтому, должен быть постоянный мониторинг, когда какие-либо нарушения выходят за нормальные границы. Кризис происходит как результат, когда несколько факторов начинают действовать вместе, что происходит неожиданно. Рынки деривативов и рисковые позиции (exposures) базируются на том, что вероятность реализации неблагоприятных факторов очень низкая (т.н. «хвостовое» событие). Данное событие известно как системный риск; хотя его нельзя точно предсказать, но оно становится все более вероятным при стечении ряда обстоятельств. В таком случае, обладание информацией о наращивании рисков становится критически важным. Она должна быть доступна регуляторам и главным участникам рынка. Но не все имеют доступ к ней. Именно это делает кризис непредсказуемым.

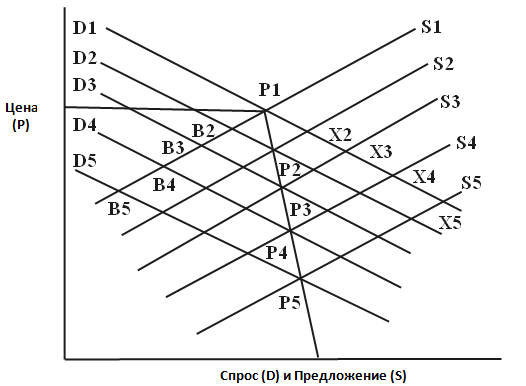

Рассмотрим далее, как происходит нарастание системного риска и крах на фондовом рынке, который получил образное название «Эффекта Ниагары» [2, P. 42-43].

Эффект «Ниагары» на финансовых рынков или как происходят крахи

Участник финансовых рынков может быть покупателем по одной цене и тот же покупатель может быть продавцом по другой цене. Эта отличительная особенность финансовых рынков делает их уязвимыми и волатильными.

Это можно проиллюстрировать на рисунке 1.

Рис. 1 - Реализация «Эффекта Ниагары» на падающем рынке

D1, D2, D3, D4 и D5 – кривые спроса, а S1, S2, S3, S4, и S5 – кривые предложения. Пусть D1 и S1 – первоначальный спрос и предложение, с ценой P1. На товарном рынке всякий раз, когда растет предложение, кривая смещается вниз.

Если кривая спроса остается стабильной D1, а цена P1 перемещается в т. X2. Если предложение будет расти и далее (двигаясь в направлении S3, S4, и S5), цена тоже будет смещаться вниз (от X3 до X4 и до X5). Итак, падение цены демонстрируется линией [P1X5]. Таков плавный процесс снижения цен на товарном рынке.

Как уже отмечалось, на финансовом рынке продавцы и покупатели выступают как одно лицо. Вернемся опять к этому рисунку. Кривые D1 and S1 уже применительно к ценным бумагам. Цена на уровне P1 при открытии рынка. Плохие новости, поступающие на рынок обернутся понижением спроса и ростом предложения одновременно. Те, кто были покупателями либо покидают рынок либо переходят на сторону продавцов. Поэтому предложение растет, а спрос падает сильнее, чем на обычном рынке. Обе кривые сдвигаются вниз ( D2 и S2) с новыми ценами в т. P2. Плохие новости становятся еще хуже. Спрос перемещается к D3 , а предложение к S3 и так далее до D4 и S4, D5 и S5.

Предложение аналогично растет от S1 до S5, а спрос перемещается от D1 до D5. Цены резко падают от P1 к P2, от P3 к P4, и далее до P5. И это падение гораздо круче, чем на товарном рынке от P1 к X5. Это и есть так называемый «Эффект Ниагары». Когда цены не снижаются, а падают почти вертикально, мы наблюдаем эффект подобный водопаду на реке Niagara. Такой эффект присущ ценам на фондовом рынке, нежели на товарном. На последнем цены более стабильны и не настолько волатильные, как на финансовом рынке. Последний кризис в США, начавшийся на рынке субстандартных ипотечных бумаг, принес огромные потери для всей банковской системы. Цены на эти бумаги как раз продемонстрировали эффект Ниагары.

Экстремальный эффект Ниагары может привести к краху цен на бумаги до такого уровня, что рынок становится неликвидным. На рынке остаются только продавцы и нет покупателей. Поскольку рынок не способен оценить справедливую стоимость бумаг, портфели ликвидируются с большими потерями и это приводит к образованию большой «черной дыры» во всей финансовой системе, в которой «сгорают» все активы. Причем это наблюдалось не только в США, но и в других странах.

Эти рынки растут астрономическими темпами, они не имеют централизованного расчетного механизма поэтому они наиболее уязвимые и инфекционные, поскольку распространяют свое негативное влияние на другие рынки, банки и всю финансовую систему.

Много финансовых инструментов обращаются на таких рынках – это субстандартные долговые бумаги, CDS, другие экзотические опционы и фьючерсы. Этот рынок рос стремительными темпами в последнее десятилетие до кризиса. К тому же, эти рынки не регулируются, поэтому представляют зону повышенной опасности, поскольку в него вовлечены большое количество банков, финансовых институтов, страховых компаний, «слишком больших, чтобы лопнуть».

Если бы этот рынок оставался местом, где действовали только бы хедж-фонды или спекулянты, то их рисковое поведение не представляло бы системной угрозы. Иногда даже крах одного крупного хедж-фонда может нанести системный ущерб. Примером может служить крах фонда долгосрочного капитала LTCM. Его связи с другими финансовыми институтами были настолько обширными (напомним, что «плечо», т.е. соотношение заемных и собственных средств у него составляло 25:1), что его банкротство могло вызвать системный кризис. Поэтому ему была предоставлена поддержка его банками-кредиторами в сентябре 1998 г. и удалось предотвратить кризис.

Но этого не случилось в отношении банка Lehman Brothers. Его банкротство вызвало волну паники на рынке и привело к кризису. Действие во время кризиса как в ходе военных действий должно быть быстрым и решительным. Здесь необходимо рассчитать реакцию рынка, а также необходимо обеспечить принятые решения достаточными финансовыми ресурсами, чтобы предотвратить дальнейшие разрушения финансовой системы.

Литература

- Фридман М. Капитализм и свобода / Пер. с англ. М. : Новое издательство, 2006. - 240 с.

- Nayak S. The Global Financial Crisis: Genesis, Policy Response and Road Ahead. Springer, India. 2012. – 318 p.

References

- Friedman M. Capitalism and Freedom. Chicago: The University of Chicago Press, 1982. – 166 с.

- Nayak S. The Global Financial Crisis: Genesis, Policy Response and Road Ahead. Springer, India. 2012. – 318 p.