НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ В ДЕЯТЕЛЬНОСТИ ЭКОНОМИЧЕСКИХ СУБЪЕКТОВ

Петрова Ю.М.

Кандидат экономических наук, доцент,

Орловский филиал Финансового Университета при Правительстве Российской Федерации

НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ В ДЕЯТЕЛЬНОСТИ ЭКОНОМИЧЕСКИХ СУБЪЕКТОВ

Аннотация

В статье освещена роль системы оптимизации налоговых обязательств по налогу на прибыль в деятельности экономических субъектов. Приведена динамика объема и структуры поступлений налога на прибыль в бюджет РФ за период 2009-2013 гг. Обозначены проблемы развития системы оптимизации налоговых обязательств по налогу на прибыль во взаимосвязи с законодательным регулированием данного процесса в РФ и за рубежом.

Ключевые слова: налог на прибыль, оптимизация налоговых обязательств, налоговое планирование, глобализация экономики.

Petrova Y.M.

Candidate of economic Sciences, associate Professor,

Orel branch of the Financial University under the Government of the Russian Federation

TAXATION OF PROFITS IN THE ACTIVITIES OF ECONOMIC ENTITIES

Abstract

The article highlights the role of system of optimization of tax liabilities on income tax in the activities of economic agents. The dynamics of the volume and structure of income tax expense in the budget of the Russian Federation for the period of 2009-2013 identified problems of development of system of optimization of tax liabilities on income tax in conjunction with the legislative regulation of this process in Russia and abroad.

Keywords: corporate tax, optimization of tax liabilities, tax planning, economic globalization.

В условиях рыночной экономики необходимой предпосылкой производства товаров и услуг является получение прибыли. При этом прибыль юридического лица облагается налогом на прибыль организаций. Слишком высокие налоговые ставки подрывают стимулы отечественных и зарубежных инвесторов вкладывать средства в экономику страны. Часто именно налогообложение определяет окончательное решение относительно инвестирования денежных ресурсов внутри страны. В связи с этим все страны пытаются найти «точку равновесия» между сохранением конкурентоспособности национальных компаний и стабильными налоговыми поступлениями от их деятельности. В РФ налог на прибыль организации регулируется главой 25 НК РФ.

Необходимым условием эффективного функционирования экономических субъектов в конкурентной среде, важным фактором обеспечения их экономической безопасности является построение такой системы оптимизации налоговых обязательств по налогу на прибыль, которая учитывала бы все особенности финансово-хозяйственной деятельности экономического субъекта и при использовании которой налогоплательщик мог бы регулярно анализировать налоговые последствия осуществляемых им сделок.

Грамотная система оптимизации налоговых обязательств по налогу на прибыль может способствовать оперативному и эффективному управлению имеющимися ресурсами и денежными потоками организации, прогнозированию налоговых обязательств в краткосрочном и долгосрочном периодах, предотвращению налоговых санкций, снижению финансовых рисков. Система оптимизации налогообложения прибыли должна быть направлена не только на прямое сокращение налоговых обязательств хозяйствующего субъекта, но и на реализацию стратегических целей и задач, заложенных в его миссии, способствующих созданию условий расширенного воспроизводства на качественно новой основе.

В связи с этим экономически обоснованным является подход к оптимизации налоговых обязательств по налогу на прибыль как к функции управления финансово-хозяйственной деятельностью экономического субъекта. Реализация этой функции способствует получению обоснованной налоговой выгоды, оптимизации уровня налоговой нагрузки и налогового риска, использованию инструментов контроллинга, что инициирует рост финансового потенциала экономического субъекта [3].

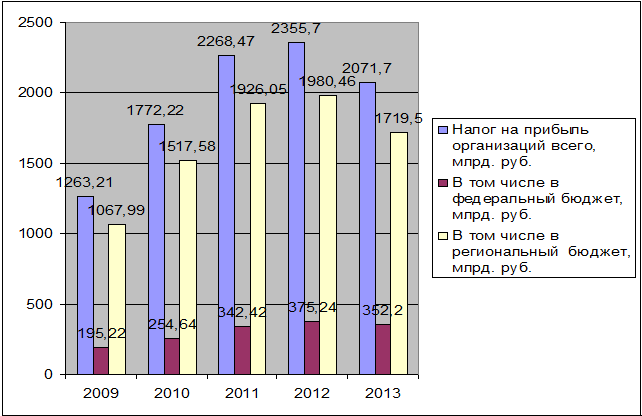

В 2013 году поступление налога на прибыль в бюджет Российской федерации составило 18% от общего начисления налогов и сборов. Платежи по налогу на прибыль с 2009 по 2012 год имели тенденцию к увеличению. С 2009 по 2012 год сумма поступлений в бюджет данного вида налога увеличилась почти в два раза (на 86,27%). В 2013 году сумма поступлений уменьшилась на 12% по сравнению с 2012 годом [1]. Наглядно динамика изменения валового объема налога на прибыль организаций представлена на рисунке 1.

Рис. 1 - Динамика изменения валового объема налога на прибыль организаций

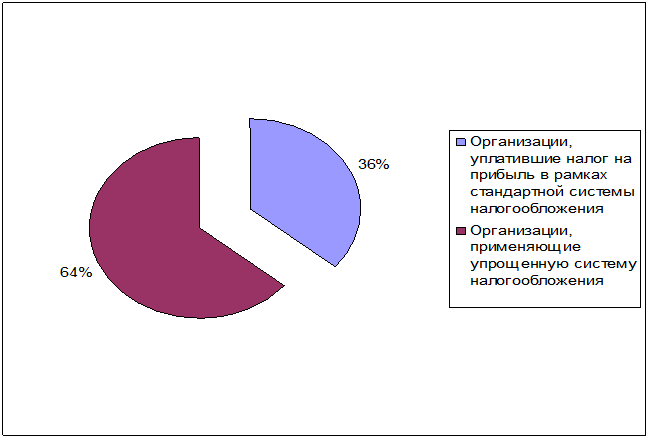

В Российской Федерации плательщиками данного вида налога выступают 36% юридических лиц (рисунок 2).

Сложность государственного регулирования налогообложения прибыли определяется тем обстоятельством, что налоговое законодательство РФ не содержит четких, прозрачных и однозначно трактуемых критериев разграничения деятельности субъектов предпринимательства в области оптимизации налоговых обязательств по налогу на прибыль и уклонения от уплаты налогов. При этом субъекту предпринимательства и контролирующим органам сложно обосновать правомерность применения тех или иных схем налоговой оптимизации.

В настоящее время единственным критерием, позволяющим квалифицировать деятельность по оптимизации налоговых обязательств, в качестве законного инструмента является обоснованность полученной субъектом предпринимательства налоговой выгоды. Но сложность решения этих вопросов состоит в отсутствии единого правового подхода к определению содержания этого понятия и четкой его регламентации на законодательном уровне во взаимосвязи с процессами налогового планирования и финансовой деятельностью субъектов предпринимательства.

Экономические субъекты, чья деятельность не локализована на территории одной страны, при оптимизации налоговых обязательств по налогу на прибыль или, в зарубежной терминологии, корпоративному налогу (Corporate Tax) учитывают особенности режимов налогообложения тех стран, в которых ведется или планируется вести деятельность. Для международной компании недостаточно адаптироваться к особенностям налоговой среды той страны, в которой располагается ее головной офис, для процветания необходимо адаптироваться во всех национальных налоговых средах, где представлен экономический субъект.

Рис. 2 - Структура налогоплательщиков в разбивке по применяемым системам налогообложения

Налог на прибыль, или корпоративный налог является одним из важнейших факторов рыночной среды, поскольку помогает определить, где наиболее выгодно разместить научно-исследовательское подразделение, каким образом выстроить глобальные цепочки поставок, чтобы минимизировать объем выплачиваемых корпоративных налогов.

В условиях глобализации мировой экономики у экономических субъектов появляются более широкие возможности использования методов оптимизации налоговых обязательств: устранение двойного налогообложения в результате применения положений соответствующих соглашений; использование механизма трансфертного ценообразования; создание компаний в различных оффшорных юрисдикциях, которых насчитывается в мире порядка 600, включая зоны, центры и страны.

Таким образом, в условиях возрастающей международной конкуренции функционирование налоговой системы является одной из наиболее актуальных проблем экономической политики многих стран мира. Бюджетная система является финансовой основой для выполнения государством своих функций. Расходы на развитие здравоохранения, образования, культуры, дорожного хозяйства, транспортной инфраструктуры, реализацию социальных программ напрямую зависят от доходов бюджетов субъектов РФ. В связи с этим, одной из первостепенных задач, которые ставят перед собой федеральные власти и регионы, является увеличение доходов бюджета [2].

В этих условиях главной задачей государства является формирование такой налоговой системы, которая, с одной стороны, обеспечит стабильный сбор налогов для покрытия всех государственных расходов, а с другой – создаст благоприятные условия для развития производства и роста благосостояния общества.

Литература

- Официальный сайт Федеральной налоговой службы [Электронный ресурс] URL: http://www.nalog.ru (дата обращения 12.03.2015).

- Петрова Ю.М., Соболева Ю.П. Формирование доходной базы бюджетов субъектов Российской Федерации в современных условиях// Региональная экономика: теория и практика. – 2008. – № 36 (93). – С. 34-43.

- Чернышева О.В. Налог на прибыль в системе экономических отношений // Вестник профессиональных бухгалтеров. – 2014. - №4. – с. 37-42.

References

- Official site of the Federal tax service [Electronic resource] URL: http://www.nalog.ru (accessed 12.03.2015).

- Petrov, Y., Sobolev, Y. P., the Formation of revenues of the budgets of subjects of the Russian Federation in modern conditions // Regional Economics: theory and practice. - 2008. - № 36 (93). - P. 34-43.

- Chernysheva, O. V. income Tax in the system of economic relations // journal of professional accountants. - 2014. - No. 4. p. 37-42.