МОДЕЛИ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В СИСТЕМЕ БЕЗОПАСНОСТИ ИНТЕЛЛЕКТУАЛЬНОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИ

МОДЕЛИ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В СИСТЕМЕ БЕЗОПАСНОСТИ ИНТЕЛЛЕКТУАЛЬНОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИ

Научная статья

Соколов Н.А.1, Славянов А.С.2, *, Фешина С.С.3

1 ORCID: 0000-0002-2273-4705;

2 ORCID: 0000-0001-9177-6215;

3 ORCID: 0000-0001-9129-3635;

1 Центральный экономико-математический институт РАН, Москва, Россия;

2 Московский государственный технический университет им. Н. Э. Баумана, Москва, Россия;

3 Финансовый Университет при Правительстве РФ, Москва, Россия

* Корреспондирующий автор (aslavianov[at]mail.ru)

АннотацияШирокое распространение информационных технологий во всех видах экономической и общественной деятельности привело к появлению новых систем управления, позволяющих не только повысить производительность и качество продукции и услуг, но и влиять на процессы принятия решений в условиях изменения внешней или внутренней среды предприятия. В работе показано, что контролировать внешние и внутренние процессы предприятия становится все сложнее, а ущерб, который может быть нанесен интеллектуальному потенциалу предприятия, в случае реализации специфических комплаенс рисков, становится все значительнее. Разработаны модели управления комплаенс рисками на промышленном предприятии с использованием искусственного интеллекта.

Ключевые слова: интеллектуальный потенциал, комплаенс риски, человеческий капитал, искусственный интеллект, модели управления рисками.

ARTIFICIAL INTELLIGENCE MODELS IN THE SECURITY SYSTEM OF AN ORGANIZATION'S INTELLECTUAL POTENTIAL

Research article

Sokolov N.A.1, Slavyanov A.P.2, *, Feshina S.S.3

1 ORCID: 0000-0002-2273-4705;

2 ORCID: 0000-0001-9177-6215;

3 ORCID: 0000-0001-9129-3635;

1 Central Economic and Mathematical Institute of the Russian Academy of Sciences, Moscow, Russia;

2 Bauman Moscow State Technical University, Moscow, Russia;

3 Financial University under the Government of the Russian Federation, Moscow, Russia

* Corresponding author (aslavianov[at]mail.ru)

AbstractThe widespread use of information technologies in all types of economic and social activities has led to the emergence of new management systems that allow not only to increase the productivity and quality of products and services but also to influence decision-making processes in the context of changes in the external or internal environment of an enterprise. The article demonstrates that the increasing difficulty to control the external and internal processes of the enterprise, and the damage that can be caused to the intellectual potential of the enterprise in the case of the implementation of specific compliance risks, is becoming more and more significant. The study presents the models of compliance risk management at an industrial enterprise using artificial intelligence.

Keywords: intellectual potential, compliance risks, human capital, artificial intelligence, risk management models.

ВведениеТрадиционно считалось, что для выпуска продукции и услуг необходимо иметь два основных фактора производства – труд и капитал. Однако, с развитием научно-технического прогресса стало понятно, что, обладая только капиталом и трудовыми ресурсами невозможно конкурировать на быстро меняющихся мировых рынках высокотехнологичных товаров и услуг. Для поддержания конкурентоспособности необходим еще и новые технологии, новые методы организации производства, квалификация работников предприятия, новые методы продвижения товаров и услуг на рынке и др., что в совокупности определяют интеллектуальный потенциал предприятия, который обладает определенной ценностью и нуждается в соответствующей защите. В современных условиях на предприятие воздействует множество внешних и внутренних факторов, которые представляют угрозу интеллектуальному потенциалу, в связи с чем, его защита становится одной из приоритетных управленческих задач.

Основные понятия и определенияСовременное предприятие обладает так называемым интеллектуальным потенциалом, понятие которого в современной экономической теории появилось сравнительно недавно. Зарубежными исследователями Интеллектуальный потенциал компании (предприятия) определялся как сумма знаний, которыми обладает компания и которые могут стать для нее источником получения дополнительных конкурентных преимуществ [1].

В настоящее время принято выделять три основных составляющих интеллектуального потенциала: человеческий капитал, социальный (отношенческий) капитал и организационный (структурный) капитал (две последние составляющие представляют собой не что иное, как технологии управления производством и взаимоотношениями с контрагентами предприятия) [2], [3]. От характера размещения и использования человеческого капитала зависит эффективность работы всего предприятия. Это обстоятельство придает особую важность способности структуры человеческого капитала реагировать на изменения во внешней среде и наращивать знания в соответствии с новыми приоритетами. Развитие информационных технологий, появление нового оборудования и программного обеспечения в настоящее время позволяет предприятию успешно и оперативно решать эти проблемы. Широкое распространение информационных технологий в бизнес-процессы позволяет значительно повысить производительность и качество продукции на предприятиях [4], а информационная поддержка управленческих решений по продвижению товара на рынке может вывести компанию на лидирующие позиции. Новый уровень развития информационных технологий позволяет не только автоматизировать технологические процессы, но и процессы принятия решений на разных уровнях управления в условиях изменения внешней или внутренней среды предприятия. Системы, способные решать такие задачи, получили название Искусственный интеллект (сокр. ИИ). Под ИИ чаще всего понимают направление в информатике и информационных технологиях, задачей которого является воссоздание с помощью вычислительных систем и иных искусственных устройств разумных рассуждений и действий [5].

АнализОсобенностью современного уровня развития экономики заключается в возрастающей роли интеллектуального капитала в современных производственных процессах. Стоимость программного обеспечения, патентов, лицензий, а также клиентской базы и другой информации уже в ряде случаев превосходит стоимость основного (материального) и оборотного (финансового) капитала предприятия, в который входят здания, сооружения, основное технологическое и вспомогательное оборудование, транспортные средства, запасы на складах и денежные средства на счетах. Без современной технологии, адекватной современным условиям производства системы управления технологическими процессами и предприятием, а также клиентской базы, все вышеперечисленные материальные объекты обесцениваются. Мощный интеллектуальный потенциал предприятия делает его продукцию конкурентоспособной и определяет место на мировом рынке. Однако, широкое использование информационных технологий во всех видах экономической деятельности создало целую серию ранее неизвестных угроз, в число которых входит не только хищение денежных средств со счетов юридических и физических лиц, но и потеря управления предприятием и его внешними связями с поставщиками материалов, сырья и потребителями продукции, сбои в системах автоматизированного управления технологическими процессами и др. Эти и другие проблемы могут быть вызваны как намеренными действиями злоумышленников, так и случайными факторами. Классическим примером атаки на производственные структуры компаний является диверсия на иранских предприятиях, занятых обогащением урана, совершенная Израилем в 2009 г. В систему управления была внедрена вирусная программа Stuxnet, которая представляет собой компьютерный червь, перехватывающий и модифицирующий информационный поток между компьютерами, управляющими технологическими процессами. Для решения проблем, связанных с экономической безопасностью предприятия, на базе ИИ были созданы компьютерные программы и устройства, которые сейчас достаточно широко используются прежде всего в финансовой сфере. Специальные программы помогают распознавать и блокировать подозрительные трансакции, другие, по ряду признаков, позволяют идентифицировать личности клиентов и соискателей. Эти программы дополнены бесконтактными детекторами лжи, которые позволяют объективно оценить качества потенциального работника.

В настоящий момент практически во всех финансовых организациях созданы специальные службы информационной безопасности, которые получили название «Комплаенс». Этот термин означает, в переводе с английского языка compliance – соответствие, что означает способность организации соответствовать законодательству, стандартам, нормам и правилам, сформировавшимися в бизнес-среде [6].

Центральный Банк России уже принял соответствующее положение, согласно которому во всех банках, страховых организациях и финансовых компаниях вводится служба комплаенс-контроля, которая ориентирована на так называемые регуляторные или комплаенс риски [7]. Центральный банк Пунктом 4(1).1 Положения № 242-П определяет комплаенс-риск, как риск «возникновения у кредитной организации убытков из-за несоблюдения законодательства Российской Федерации, внутренних документов кредитной организации, стандартов саморегулируемых организаций, а также в результате применения санкций и (или) иных мер воздействия со стороны надзорных органов» [8].

В более широком понимании, комплаенс-риски представляют собой вероятность финансовых, материальных, репутационных и иных потерь вследствие нарушения как внешних, так и внутренних норм и правил ведения экономической деятельности. Если проблема организации комплаенс контроля в финансовых учреждениях достаточно хорошо исследована [9], [10], [11], то вопросы использования метода в индустрии остаются, в силу специфики промышленного производства, еще открытыми.

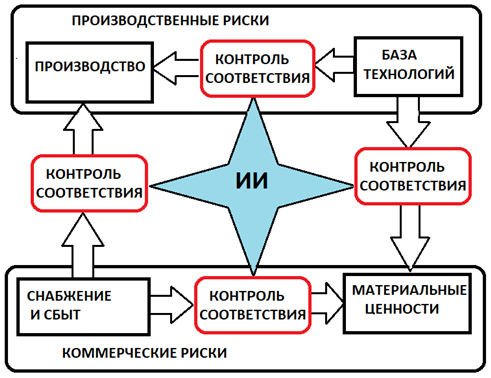

РезультатыДля сохранения уровня конкурентоспособности отечественной экономики, необходимо вводить системы ИИ типа «Комплаенс», не только в банках, но и на промышленных предприятиях, строительных компаниях и органах государственного и местного управления. Комплаенс риски могут оказывать влияние на организацию не только в финансах, но и других, не менее важных сферах деятельности, к которым относится производство, снабжение и сбыт, трудовые отношения и др. Если система управления финансовыми рисками в уже достаточно широко применяется и совершенствуются в кредитных организациях, то механизм управления комплаенс-рисками на промышленных предприятиях еще не получил своего широкого распространения. Комплаенс риски предлагается условно разделить на внутренние и внешние. К внутренним рискам отнесем те, которые имеют отношение к взаимодействию подразделений предприятия, материальным потокам между производственными и вспомогательными цехами, участками, складами. Механизм управления производственными комплаенс рисками представлен на Рисунке 1.

Рис. 1 – Модель механизма управления внутренними производственными комплаенс-рисками

Примечание: модель построена на основе расчетов авторов

Механизм управления производственными комплаенс-рисками (Рисунок 1) функционирует следующим образом. Производственные подразделения предприятия укомплектованы технологическими линиями с датчиками, передающими информацию о протекании техпроцессов (время обработки деталей на операциях, время перерывов, количество изготовленных изделий, расход материалов, энергии и др.) Поступающая информация анализируется на предмет соответствия фактического протекания техпроцесса технологии, прошитой в базе технологических процессов. Параллельно проводится анализ запасов материалов, комплектующих, обеспечивающих нормальное протекание техпроцесса, на предмет количества и соответствия требованиям технологической документации. Любое нарушение стандартов в производственной системе может привести к сбою технологического процесса, остановке производства, срыву плана поставок и другими проблемами. Здесь важную роль играет процесс обеспечения цехов и участков предприятия материалами, сырьем, комплектующими, услугами, который должен соответствовать стандартам производства. Искусственный интеллект формирует для менеджмента предприятия несколько вариантов возможного решения проблемы и оперативно устраняет несущественные сбои и отклонения от стандартов. Например, при выявлении дефицита на складах предприятия необходимого количества комплектующих, ИИ информирует соответствующие службы и формирует заказ на поставку нужных для производства компонентов. ИИ может выявлять не только проблемы, связанные с технологическим процессом, но и пресекать попытки использования имеющихся на предприятии ресурсов не по назначению. Вместе с тем, как отмечают зарубежные исследователи, искусственный интеллект может сам стать источником рисков. Несанкционированное проникновение в программу может нанести существенный ущерб предприятию [12].

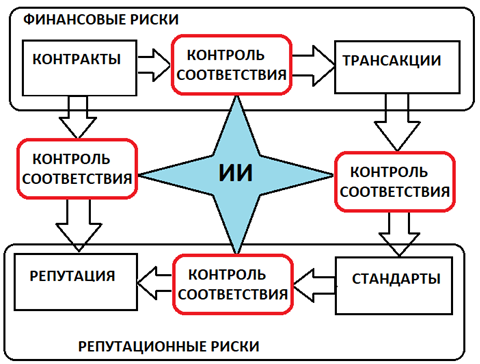

К внешним рискам отнесем риски неисполнения контрактных обязательств, финансовые и репутационные риски. Модель механизма управления внешними комплаенс рисками представлена на рис. 2.

Рис. 2 – Механизм управления внешними комплаенс-рисками

Примечание: модель построена на основе расчетов авторов

Финансовые риски могут реализоваться в случае осуществления трансакций в пользу сомнительных контрагентов, оплаты необусловленных контрактами счетов, задержки платежей по расчетам с партнерами, которые чреваты начислением пенни, неустоек, штрафов и судебными издержками. Несоблюдение организацией контрактных обязательств, как показано на Рисунке 2, ведет к репутационным потерям, которые могут существенно повлиять на функционирование предприятия. Сомнительная бизнес-репутация предприятия не способствует заключению новых контрактов на выгодных условиях, снижению банковской ставки по кредитам, найму высококвалифицированной рабочей силы. ИИ может выделять сомнительные трансакции и вовремя их блокировать. Кроме того, ИИ в состоянии анализировать бизнес-информацию, распространяемую в СМИ, касающуюся организации и оповещать руководство и собственников компании о различных негативных публикациях, агрессивной рекламе конкурентов и проч. ИИ осуществляет непрерывный мониторинг законодательной базы, международных соглашений, введении новых норм и правил, которые касаются деятельности предприятия и сравнивают с действующими на предприятии положениями и стандартами. В случае выявления отклонений, система оповещает руководство организации и формирует варианты решения возникшей проблемы. ИИ можно доверить и автоматическое внесение непринципиальных изменений в документооборот предприятия, например, новые формы и сроки сдачи статистической и финансовой отчетности, изменение реквизитов контрагентов и т.п.

Выводы

Предложенные модели на базе ИИ позволят значительно повысить уровень безопасности, снизить издержки и более рационально использовать имеющиеся на предприятии трудовые ресурсы. Системы управления на базе ИИ способствует снижению правовых рисков, издержек на выплату штрафов путем комплексной проверки и выделения с последующим отсеиванием «токсичных» связей и контрагентов. Кроме того, контроль за соблюдением технологических процессов может снизить уровень брака и травматизма на производстве, избежать потерь рабочего времени.

| Финансирование Работа подготовлена при финансовой поддержке РФФИ, проект №19-29-07168 мк. | Funding The reported study was funded by RFBR, project number 19-29-07168 mk. |

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Stewart T.A. Your company’s most valuable asset: Intellectual capital / T.A. Stewart // Fortune (October, 3). 1994. 28-33.

- Bontis N. Managing organizational knowledge by diagnosing intellectual capital: Framing and advancing the state of the field / N. Bontis // International of Journal of Technology Management, No. 18 (5). 1999. Pp. 433-463.

- Mouritsen J. Intellectual capital and the capital market: The circulability of intellectual capital / J. Mouritsen // Accounting, Auditing and Accountability Journal, No. 16 (1). 2003. Pp. 18-30.

- Desouza K. C. Managing Knowledge with Artificial Intelligence: An Introduction with Guidelines for Nonspecialists / Kevin C. Desouza, Greenwood Publishing Group, 2002. Рр. 255.

- Coppin B. Artificial Intelligence Illuminated Jones & Bartlett Learning / Coppin Ben, 2004. Pp. 739.

- Kurer P. Legal and Compliance Risk. A Strategic Response to a Rising Threat for Global Business / P. Kurer. Oxford University Press, 2015. P. 215.

- Положение Банка России № 242-П от 16.12.2003 «Об организации внутреннего контроля в КО и банковских группах» [Электронный ресурс] URL: https://www.cbr.ru/faq_ufr/dbrnfaq/doc/?number=242-%D0%9F (дата обращения 12.05.2021).

- Положение Банка России от 2 марта 2012 г. 375-П «О требованиях к правилам внутреннего контроля кредитной организации целях противодействия легализации доходов, полученных преступным путем, и финансирования терроризма. [Электронный ресурс] URL: https://cbr.ru/Queries/UniDbQuery/File/90134/1201 (дата обращения 12.05.2021)

- Дудова И.Л. Стандарты и методологичя комплаенс-контроля, управление комплаенс-рискми / И.Л. Дудова // Управление финансовыми рисками. 2011. № 1. С. 36-44.

- Бухтин М.А. О комплаенс-функции и подходах к построению системы управления комплаенс и регуляторными рисками в кредитных организациях / М.А. Бухтин // Управление финансовыми рисками. 2019. № 4. С. 246-262.

- Тарасова Н.В. Механизм комплаенс-контроля в ссистеме обеспечения экономической безопасности кредитно-финансовой организации / Н.В. Тарасова, А.А. Нестеров // Экономика и управление: проблемы, решения. Т. 3. № 12 (108). С. 108-114.

- D'Andrade B. Software Engineering. Artificial Intelligence, Compliance, and Security / B. D'Andrade // Nova Science Publishers, Inc. 2020. 259 p.

Список литературы на английском языке / References in English

- Stewart T.A. Your company’s most valuable asset: Intellectual capital / T.A. Stewart // Fortune (October, 3). 1994. 28-33.

- Bontis N. Managing organizational knowledge by diagnosing intellectual capital: Framing and advancing the state of the field / N. Bontis // International of Journal of Technology Management, No. 18 (5). 1999. Pp. 433-463.

- Mouritsen J. Intellectual capital and the capital market: The circulability of intellectual capital / J. Mouritsen // Accounting, Auditing and Accountability Journal, No. 16 (1). 2003. Pp. 18-30.

- Desouza K. C. Managing Knowledge with Artificial Intelligence: An Introduction with Guidelines for Nonspecialists / Kevin C. Desouza, Greenwood Publishing Group, 2002. Рр. 255.

- Coppin B. Artificial Intelligence Illuminated Jones & Bartlett Learning / Coppin Ben, 2004. Pp. 739.

- Kurer P. Legal and Compliance Risk. A Strategic Response to a Rising Threat for Global Business / P. Kurer. Oxford University Press, 2015. P. 215.

- Polozhenie Banka Rossii № 242-P ot 16.12.2003 «Ob organizacii vnutrennego kontrolja v KO i bankovskih gruppah» [The Bank of Russia regulation No. 242-P dated 16.12.2003 "On the organization of internal control in KO and banking groups"] [Electronic resource] URL: https://www.cbr.ru/faq_ufr/dbrnfaq/doc/?number=242-%D0%9F (accessed 12.05.2021). [in Russian]

- Polozhenie Banka Rossii ot 2 marta 2012 g. 375-P «O trebovanijah k pravilam vnutrennego kontrolja kreditnoj organizacii celjah protivodejstvija legalizacii dohodov, poluchennyh prestupnym putem, i finansirovanija terrorizma [Position of the Bank of Russia from March 2, 2012 375-P "On the requirements for internal control rules of a credit institution the purposes of combating the legalization of income obtained by criminal means and financing of terrorism]. [Electronic resource] URL: https://cbr.ru/Queries/UniDbQuery/File/90134/1201 (accessed 12.05.2021) [in Russian]

- Dudova I. L. Standarty i metodologichja komplaens-kontrolja, upravlenie komplaens-riskmi [Standards and methodology of compliance control, compliance risk management] / I. L. Dudova // Financial Risk Management. 2011. No. 1. pp. 36-44. [in Russian]

- Bukhtin M. A. O komplaens-funkcii i podhodah k postroeniju sistemy upravlenija komplaens i reguljatornymi riskami v kreditnyh organizacijah [On Compliance functions and approaches to building a compliance and regulatory risk management system in credit organizations] / M. A. Bukhtin // Upravlenie finansovymi riskami [Financial Risk Management]. 2019. No. 4. pp. 246-262. [in Russian]

- Tarasova N. V. Mehanizm komplaens-kontrolja v ssisteme obespechenija jekonomicheskoj bezopasnosti kreditno-finansovoj organizacii [The mechanism of compliance control in the system of ensuring the economic security of a credit and financial organization] / N. V. Tarasova, A. A. Nesterov // Jekonomika i upravlenie: problemy, reshenija [Economics and Management: problems, solutions]. 2020. Vol. 3. No. 12 (108). pp. 108-114. [in Russian]

- D'Andrade B. Software Engineering. Artificial Intelligence, Compliance, and Security / B. D'Andrade // Nova Science Publishers, Inc. 2020. 259 p.