МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАСОВОЙ ОТЧЕТНОСТИ, КАК НЕОТЪЕМЛЕМЫЙ ЭЛЕМЕНТ РАЗВИТИЯ СИСТЕМЫ КОНТРОЛЛИНГА В ОТЕЧЕСТВЕННЫХ КОРПОРАТИВНЫХ СТРУКТУРАХ

Непомнящих И.Ф.

ORCID: 0000-0002-1825-0097, аспирант,

Тверской государственный технический университет

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАСОВОЙ ОТЧЕТНОСТИ, КАК НЕОТЪЕМЛЕМЫЙ ЭЛЕМЕНТ РАЗВИТИЯ СИСТЕМЫ КОНТРОЛЛИНГА В ОТЕЧЕСТВЕННЫХ КОРПОРАТИВНЫХ СТРУКТУРАХ

Аннотация

В статье рассмотрено и обосновано одно из возможных направлений развития проведения и обеспечения контроллинга в корпоративной среде. Для реализации обозначенных задач при организации контроллинга проанализирована актуальность использования международных стандартов финансовой отчетности. Указанный комплекс мер направлен на повышение качества организации и осуществления контроллинга в отечественных корпоративных структурах, что в свою очередь способствует эффективному управлению в динамически изменяющихся условиях деятельности.

Ключевые слова: контроллинг, направление развития, международная финансовая отчетность.

Nepomniashchikh I.F.

1ORCID: 0000-0002-1825-0097, Postgraduate Student,

Tver State Technical University

INTERNATIONAL FINANCIAL REPORTING STANDARDS, AS INHERENT ELEMENT OF DEVELOPMENT OF CONTROLLING SYSTEM IN NATIVE CORPORATE STRUCTURES

Abstract

The paper considers and justifies one of the possible directions for the development and implementation of controlling in the corporate environment. The relevance of the use of international financial reporting standards is analyzed for implementation of the above mentioned problems in the organization of controlling. This set of measures is aimed at improving the quality of organization and implementation of controlling in native corporate structures, which in turn contributes to effective management in dynamically changing operating conditions.

Keywords: controlling, tendency of development, international financial reporting.

Особенности осуществления контроллинга в отечественных корпоративных структурах не позволяет отнести его к какой-нибудь уже сложившейся в мировой практике моделей. Кроме того в российских организациях просматривается многовариантность применения отдельных разновидностей контроллинга. Это говорит о том, что в России система контроллинга складывалась путем комбинации некоторых элементов различных, наиболее распространенных в зарубежной практике систем, которые подстраиваются под реалии потребностей национального бизнеса.

Исследование использования приемов и методов, а также правого обеспечения контроллинга в отечественной корпоративной среде позволяет сделать вывод, что его осуществление сталкивается со следующими трудностями [10, С. 35]:

- значительная концентрация капитала в крупных корпоративных структурах, находящихся как в частных руках, так и в государственной собственности, что требует не только использования различных моделей осуществления контроллинга, но и его правового обеспечения;

- недостаточная формализованность структур по осуществлению контроллинга, переплетение интересов исполнительных, коллегиальных органов управления, а также собственников, что приводит к ограничению независимости аудита при осуществлении контроллинговых мероприятий;

- неразвитость отечественного законодательства регламентирующего контроллинг в корпоративных структурах, что приводит к недостаточной защищенности прав инвесторов и иных заинтересованных сторон;

- расхождения в финансовом анализе из-за не полного соответствия национальной системы учета международным стандартам финансовой отчетности (МСФО).

Рассмотрим, на наш взгляд, одно из возможных течений развития особенностей проведения и обеспечения контроллинга в отечественных корпоративных структурах, направленное на необходимость применения стандартов международной финансовой отчетности (МСФО).

Как указывают многие авторы (Аверчев И. В., Рыбалко О. А., Рожнова О.В., Рассказова-Николаева С.А. и д.р.), одним из ключевых направлений обеспечения развития организации контроллинга является применение стандартов международной финансовой отчетности (МСФО). Вопрос использования отечественными корпоративными структурами международных финансовых стандартов имеет стратегическую значимость. МСФО является одним из важных критериев, гарантирующих снабжение открытой и прозрачной информации о финансовом положении корпоративных организаций, которая в свою очередь оказывает помощь в управления и служит ориентиром в ведении бизнеса для обширного окружения членов бизнес-сообщества (как отечественных, так и зарубежных). Применение МСФО помогает организациям выйти на внешние рынки, что дает возможность увеличения количества потенциальных инвесторов. МСФО представляет собой не ведение примитивного бухгалтерского учета, а общеустановленные стандарты составления отчетности, которые глубоко раскрывают сведения об экономическом субъекте.

Рис. 1 – Механизм формирование национальной корпоративной отчетности на основе использования МСФО

Источник: составлено автором

Главной составляющей международных стандартов считается их сравнимость, то, что помогает максимально правильно сопоставить отчетность, а значит и результаты работы организаций из разных частей мира, а также проанализировать итоги разных периодов деятельности организации. Это дает возможность сравнить действенность и рентабельность фирм.

МСФО помогает оценить и качество работы внутреннего менеджмента, что решает проблему возникновения конфликтов в корпоративных объединениях. В данный момент в отечественной экономике используются основные элементы формирования базы МСФО (рис. 2).

Последующее развитие национального бухгалтерского учета и отчетности заключается в использование МСФО для целей формирования информации, которая необходима для принятия управленческих решений заинтересованными сторонами, что решаемо за счет организации инфраструктуры и создания действенного учетного механизма. При использовании МСФО отечественные корпоративные организации сталкиваются с определенными препятствиями, которые требуют значительного реформирования выработанного механизма деятельности. Главной проблемой составления финансовой отчетности (ФО) согласно требованиям МСФО является отсутствие единого мнения по определению стадий формирования ФО. Механизм составления ФО в любой организации может быть индивидуален ввиду различных факторов. Следует отметить, что совсем недавно составлением МСФО занималось небольшое количество организаций. Однако, в 2014 году ФЗ №208 «О бухгалтерском учете» значительно расширил круг лиц, обязанных отчитываться по правилам стандартов международной финансовой отчетности, [5]. Увеличение количества организаций, которые обязаны вести и формировать отчетность по требованиям МСФО, создает нужду в изучении методики порядка ее составления. Можно выделить три основных метода [7, С. 147], позволяющих корпоративным структурам составлять ФО в соответствии с требованиями МСФО (рис. 2).

Рис. 2 – Методы составления финансовой отчетности, рекомендуемые к использованию в отечественной практике

Источник: составлено автором

Независимый параллельный учет заключается в двойном регистрировании фактов хозяйственной жизни. Первое регистрирование происходит по правилам Российского положения о бухгалтерском учете (РПБУ), второе – по стандартам международной финансовой отчетности.

Для трансляции бухгалтерских записей первостепенным считается учет по отечественным методологиям. В отчетный период бухгалтерские данные отображаются в регистрах бухгалтерского учета по правилам РПБУ. В конце отчетного периода данные, отраженные согласно правилам РПБУ, транслируются в данные, которые отвечают стандартам МСФО.

Проведение трансформации ФО в отчетность, которая отвечает требованиям МСФО. Представляет собой подготовительный процесс ФО по стандартам МСФО на назначенную дату, что происходит за счет исправления статей ФО по стандартам РПБУ и внесения корректировок в них. Отсюда можно сделать вывод, проведение трансформации заключается в определение различий ведения учета по стандартам РПБУ и МСФО и исправлении отечественной отчетности. Данные методики в отдельности обладают и преимуществам, и недостатками.

Для ведения параллельного учета необходим большой временной отрезок, а сам способ считается затратным, потому что требует дорого специализированного программного снабжения и повышения штата финансовых отделов, сюда же относятся привлечение высококвалифицированных специалистов (специалистов МСФО). Достоинством параллельного учета является формирование качественной отчетности, при этом ФО по МСФО может быть сформирована на любую дату, в виду того, что ее формирование зависит от РБПУ.

Трансляция бухгалтерских записей требует меньших денежных затрат, чем при параллельном учете, но качество сформированной отчетности значительно ниже, в виду того, что принципы учета МСФО и РПБУ различны по своей структуре разнесения по базам.

Проведение трансформации ФО считается самым подходящим и примитивным способом, который не требует больших затрат денежных средств, огромного штата специалистов по МСФО, значительных изменений в программном обеспечении. Трансформация самый ненадежный способ формирования отчетности по стандартам международной финансовой отчетности. Данный способ лишает вариантов получения оперативной информации за промежуточные периоды между отчетными датами и осуществляется после формирования РБПУ, что создает проблему увеличения временных показателей для получения отчетности по МСФО.

Поэтому перед организационными структурами, которые начинают формировать отчетность по правилам МСФО, поднимается вопрос наилучшего способа для ее составления. Выбор же организаций, в зависимости от целей которые она ставит, должен опираться на:

- размер собственного капитала и объемов привлечения внешнего;

- возможности расширения границ рынка;

- квалификацию специалистов;

- точность формирования ФО по правилам МСФО;

- скорость достижения необходимых результатов;

Использования стандартов международной финансовой отчетности в отечественных корпорациях имеет большое значение, решающих ряд стратегических задач, на что в свою очередь опирается контроллинг (рис. 3).

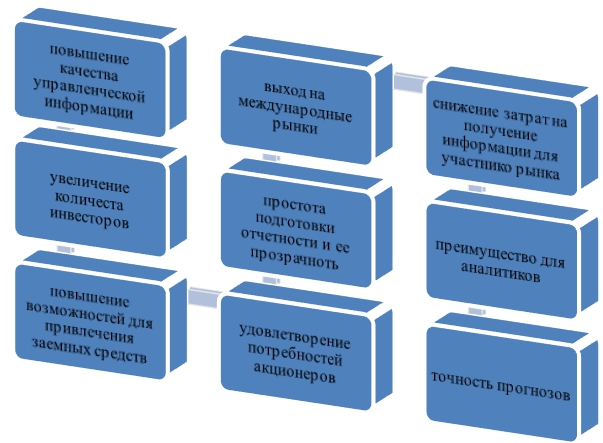

Рис. 3. − Преимущества от использования МСФО

Примечание: составлено автором

Можно сделать вывод, что использование МСФО, как одного из элементов повышения корпоративного контроллинга, существенно повышает эффективность всего процесса управления, привлекательность корпоративных образований, как в условиях внутренней среды, так и внешней и, следовательно, их финансовую деятельность.

Список литературы / References

- Аверчев И. В. Подготовка международной финансовой отчетности российскими предприятиями и банками / И. В. Аверчев. М.: Вершина, 2005. 680 с.

- Новодворский В.Д. Бухгалтерская финансовая отчетность. / В.Д. Новодворского. – М.: «Омега-Л», 2014. – 450с.

- Теория и практика контроллинга: Т.Г. Шешукова, Е.Л.Гуляева – М.: – Финансы статистика, 2008, – 172 с.

- Контроллинг: учебное пособие / Т. Ю. Теплякова. – Ульяновск : УлГТУ, 2010, − 143 с.

- Федеральный закон от 27 июля 2010 г. N 208-ФЗ «О консолидированной финансовой отчетности» (с изменениями и дополнениями).

- Антикризисное управление: Беляев А.А, Коротков Э.М. – 2-е изд. – М.: ЮНИТИ-ДАНА, – 311 с.

- Н. К. Панащенко Выбор метода формирования отчетности, соответствующей требованиям МСФО // Вестник АГТУ. Сер.: Экономика. 2015. № 1.

- Рыбалко О. А. Направления и модели адаптации системы учета и отчетности к требованиям МСФО в России / О. А. Рыбалко // Вестн. Перм. ун-та. Сер.: Экономика. 2012. № 2. С. 104–110.

- Стандарты МСФО, утвержденные к применению на территории РФ : http:// wwwminfin.ru/ru/accounting/mej_standart_fo/kons_msfo.

- Практика корпоративного управления в России: определение границ национальной модели, экспертно-аналитический доклад, Москва - 2011, 51 с.

Список литературы на английском языке / References in English

- Averchev I. V. Podgotovka mezhdunarodnoj finansovoj otchetnosti rossijskimi predprijatijami i bankami [Preparation international financial reporting standards by Russian enterprises and banks] / I. V. Averchev. M.: Vershina, 2005. 680 s. [in Russian]

- Novodvorsky V. D. Buhgalterskaja finansovaja otchetnost'. [Accounting financial statements] / V. D. Novodvorsky. M.: "Omega-L", 2014. – 450 s. [in Russian]

- Teorija i praktika kontrollinga [Theory and practice of controlling]: T. G. Sheshukova, E. L. Gulyaeva, M.: – finances statistics, 2008, – p. 172. [in Russian]

- Kontrolling: uchebnoe posobie [Controlling: study guide] / T. S. Teplyakova. – Ulyanovsk : Ulgtu, 2010, − 143 s. [in Russian]

- Federal'nyj zakon ot 27 ijulja 2010 g. N 208-FZ «O konsolidirovannoj finansovoj otchetnosti» (s izmenenijami i dopolnenijami) [Federal law of 27 July 2010 N 208-FZ «On consolidated financial statements« (amendments and additions] [in Russian]

- Antikrizisnoe upravlenie [Crisis management]: Belyaev A. A., Korotkov E. M. – 2nd ed. – M.: YUNITI-DANA, 2011. – 311 s. [in Russian]

- N. K. Panashhenko Vybor metoda formirovanija otchetnosti, sootvetstvujushhej trebovanijam MSFO [Choice of method reporting corresponding to IFRS] // Vestnik AGTU. Ser.: Jekonomika. [Vestnik of ASTU. Ser.: Economy] 2015. № 1.

- Rybalko O. A. Napravlenija i modeli adaptacii sistemy ucheta i otchetnosti k trebovanijam MSFO v Rossii [Directions and patterns of adaptation of the system of accounting for IFRS in Russia] / O. A. Rybalko // Vestn. Perm. un-ta. Ser.: Jekonomika. [Vestn. Perm. Univ. Ser.: Economy] 2012. No. 2. P. 104 – 110. [in Russian]

- Standarty MSFO, utverzhdennye k primeneniju na territorii RF [IFRS, approved for application within the territory of the Russian Federation]: http://www1.minfin.ru/ru/accounting/mej_standart_fo/kons_msfo. [in Russian]

- Praktika korporativnogo upravlenija v Rossii: opredelenie granic nacional'noj modeli, jekspertno-analiticheskij doklad [Corporate governance practice in Russia: defining the boundaries of the national model of expert-analytical report], Moscow – 2011, 51 p. [in Russian]