МЕТОДИКА АНАЛИЗА ЭКСПЛУАТАЦИОННОГО ЦИКЛА МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

Сахабиева Э.В.1, Газизов Р.А.2

1ORCID: 0000-0002-2839-7391, Кандидат технических наук,

2ORCID: 0000-0003-1329-2842, Кандидат технических наук,

Казанский национальный исследовательский технологический университет КНИТУ, г. Казань

МЕТОДИКА АНАЛИЗА ЭКСПЛУАТАЦИОННОГО ЦИКЛА МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

Аннотация

Разработана методика оценки эффективности использования медицинского оборудования с учетом стоимости жизненного цикла, интенсивности годовой эксплуатации, годовой прибыли, срока окупаемости. Предлагаемая методика позволяет определить оптимальные параметры эффективного использования медицинского оборудования, сделать технико-экономическое обоснование его закупки, что позволит повысить качество оказания медицинских услуг.

Ключевые слова: стоимость жизненного цикла, медицинское оборудование, медицинская услуга, эксплуатация, расходы, прибыль.

Sakhabieva E.V.1, Gazizov R.A.2

1ORCID: 0000-0002-2839-7391, PhD in Engineering, 2ORCID: 0000-0003-1329-2842, PhD in Engineering,

Kazan National Research Technological University KNRTU

METHODOLOGY OF ANALYSIS OF MEDICAL EQUIPMENT OPERATING CYCLE

Abstract

A methodology for assessing the effectiveness of medical equipment with regard to the life cycle cost, annual operation intensity, annual profit, payback period was developed in the article. The proposed methodology allows determining the most effective parameters for the best possible use of medical equipment, making the study of its procurement feasibility, which will result in the improvement of the quality of medical services.

Keywords: life cycle cost, medical equipment, medical service, operation, expenses, profit.

Качество оказания медицинских услуг (МУ) лечебными учреждениями во многом определяется эффективным использованием медицинских изделий (МИ), к которым относятся инструменты, аппараты, приборы, оборудование, а также материалы, применяемые в медицинских целях. Для владельца МИ важно иметь достоверную информацию о затратах, связанных с их эксплуатацией, возможных единовременных затратах, стоимости различных видов ремонтов в соответствии с технической документацией и стоимости утилизации. В связи с этим актуальной задачей является разработка методики оценки эффективности использования медицинского оборудования, которая позволит выбрать оптимальный режим эксплуатации медицинской техники и повысить качество оказания медицинских услуг.

Предлагаемая методика основана на анализе стоимости жизненного цикла (СЖЦ) изделия медицинского назначения. СЖЦ медицинского изделия можно определить, как совокупные издержки потребителя на приобретение и использование изделия, к которым относятся затраты единовременные и текущие эксплуатационные расходы за весь срок эксплуатации, а формула для ее расчета имеет вид:

![]() (1)

(1)

где ![]() – интенсивность годовой эксплуатации, %;

– интенсивность годовой эксплуатации, %; ![]() – цена медицинского изделия, руб.;

– цена медицинского изделия, руб.; ![]() – общие эксплуатационные расходы некапитального характера (текущие расходы) за весь срок эксплуатации изделия при определенном значении

– общие эксплуатационные расходы некапитального характера (текущие расходы) за весь срок эксплуатации изделия при определенном значении ![]() , руб.;

, руб.; ![]() – сопутствующие единовременные затраты, или капитальные вложения, связанные с внедрением изделия в эксплуатацию, руб.;

– сопутствующие единовременные затраты, или капитальные вложения, связанные с внедрением изделия в эксплуатацию, руб.; ![]() – ликвидационная стоимость объекта, руб.

– ликвидационная стоимость объекта, руб.

Под интенсивностью годовой эксплуатации изделия следует понимать количество МУ, оказанных за год, с учетом дней простоя, связанного с техническим обслуживанием (ТО) и ремонтом.

К эксплуатационным расходам относятся текущие затраты на эксплуатацию медицинского оборудования: затраты на расходные материалы (![]() ), на энергоресурсы (

), на энергоресурсы (![]() ), на техническое обслуживание и текущий ремонт (

), на техническое обслуживание и текущий ремонт (![]() ), на капитальные и неплановые ремонты (

), на капитальные и неплановые ремонты (![]() ):

):

![]() , (2)

, (2)

Для расчета годовой прибыли примем, что реализация рассматриваемой МУ производится на коммерческой основе. Цена на медицинскую услугу (![]() ) определяется по формуле:

) определяется по формуле:

![]() , (3)

, (3)

где ![]() – себестоимость медицинской услуги, руб.; П – плановая прибыль, руб.

– себестоимость медицинской услуги, руб.; П – плановая прибыль, руб.

В СМУ входят все прямые и накладные расходы с учетом времени, затрачиваемого врачами, средним медицинским и вспомогательным персоналом, на оказание одной МУ [1]. К прямым расходам относятся: затраты на оплату труда медицинских работников; начисления на оплату труда; затраты на расходные материалы; потребляемая в процессе осуществления МУ доля износа медицинского оборудования (амортизация); затраты на потребляемую электроэнергию; затраты на ТО и текущий ремонт. К накладным расходам относятся затраты, необходимые для обеспечения деятельности данного лечебного учреждения, но не потребляемые непосредственно в процессе выполнения МУ.

Величина П определяется учреждением самостоятельно, в зависимости от колебаний спроса и предложения, наличия конкурентных услуг, а также с учетом социальных факторов.

Годовая прибыль от оказания МУ для данной загрузки оборудования (![]() ) рассчитывается следующим образом:

) рассчитывается следующим образом:

![]() (4)

(4)

где ![]() – кол-во МУ в год;

– кол-во МУ в год; ![]() – общие годовые затраты, связанные с оплатой труда медицинских работников с учетом начислений;

– общие годовые затраты, связанные с оплатой труда медицинских работников с учетом начислений; ![]() – годовая амортизация;

– годовая амортизация; ![]() – накладные расходы;

– накладные расходы; ![]() - затраты на расходные материалы;

- затраты на расходные материалы; ![]() – годовые затраты на электроэнергию.

– годовые затраты на электроэнергию.

Срок окупаемости медицинского изделия можно определить по формуле:

![]() (5)

(5)

где ![]() – срок окупаемости МИ, лет;

– срок окупаемости МИ, лет; ![]() – среднегодовая прибыль для данной интенсивности эксплуатации МИ, руб./год.

– среднегодовая прибыль для данной интенсивности эксплуатации МИ, руб./год.

По предложенной методике были рассчитаны значения СЖЦ медицинского оборудования на примере микроскопа многофункционального хирургического для оториноларингологии МХМ-ЛОР. Для расчетов были использованы следующие основные входные параметры:

![]() – 7917750 руб.; – входит в стоимость оборудования;

– 7917750 руб.; – входит в стоимость оборудования; ![]() – для данного вида медицинского оборудования отсутствует; стоимость расходных материалов для одной МУ - 2684,88 руб.; срок полезного использования – 6 лет; длительность проведения одной медицинской услуги – 1,5 ч.; интенсивность годовой эксплуатации – 1÷100% от предельной годовой загрузки оборудования; П = 10÷75%; потребляемая мощность – 1300 ВА.

– для данного вида медицинского оборудования отсутствует; стоимость расходных материалов для одной МУ - 2684,88 руб.; срок полезного использования – 6 лет; длительность проведения одной медицинской услуги – 1,5 ч.; интенсивность годовой эксплуатации – 1÷100% от предельной годовой загрузки оборудования; П = 10÷75%; потребляемая мощность – 1300 ВА.

При расчете затрат на капитальные и неплановые ремонты ![]() были использованы данные сервисных служб по ремонту медицинской техники.

были использованы данные сервисных служб по ремонту медицинской техники.

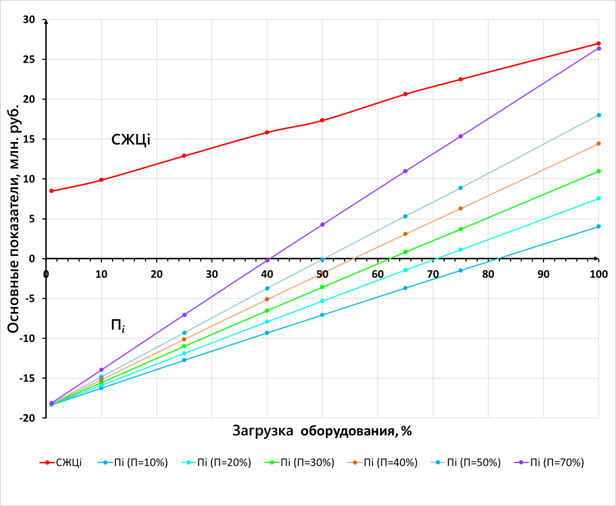

На диаграмме (рис.1) приведена зависимость СЖЦi и прибыли от интенсивности загрузки оборудования. Прибыль представлена в виде серии кривых, каждая из которых соответствует определенной стоимости МУ (П = 75÷10%). Полученный график позволяет определить область эффективных режимов эксплуатации оборудования, при которых прибыль положительна.

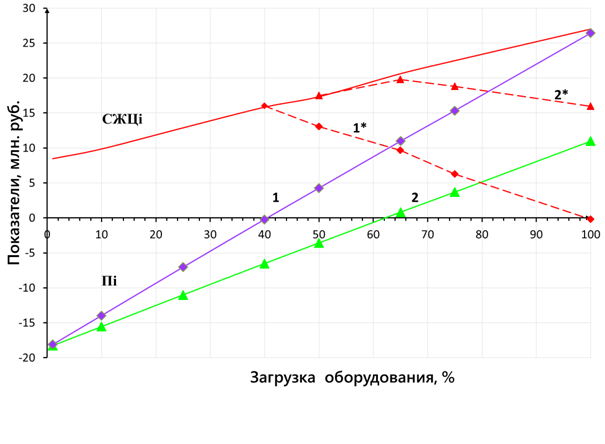

Из рисунка видно, что СЖЦi данного оборудования плавно увеличивается. В условиях 100%-эксплуатации ее значение возрастает примерно в 3 раза относительно первоначальной стоимости прибора, что, в основном, связано с затратами на расходные материалы. Совокупные издержки владельца МИ на его приобретение и эксплуатацию могут быть существенно снижены за счет прибыли, полученной от реализации медицинской услуги с использованием данного прибора. Например, прибыль, получаемая от реализации МУ, стоимость которой включает П=30% (рис.2, прямая 2) позволяет снизить СЖЦi до значений СЖЦi* (рис2, линия 2*) практически в 2 раза. При П = 75% (рис.2, прямая 1) возможно снижение СЖЦi практически до нуля при условии предельной загрузки оборудования (рис. 2, линия 1*).

Рис. 1 –Зависимость СЖЦ и прибыли от интенсивности загрузки оборудования

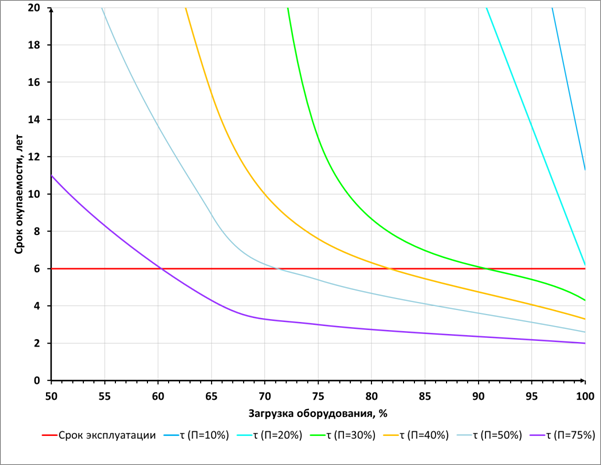

Данная методика позволяет выбрать оптимальную цену медицинской услуги с учетом показателей рентабельности и социальных факторов. Возможность максимального снижения СЖЦ уже при небольших загрузках оборудования реализуема при П=75%. Срок окупаемости прибора при данной стоимости МУ и загрузке 65% составляет 4,3 года, а при 70%-ной загрузке - 3 года (рис.3). Однако высокая цена на медицинскую услугу может существенно ограничить ее реализацию.

Рис. 2 – Возможность снижения СЖЦ прибора за счет прибыли от реализации МУ.

1 – Пi (П=75%); 1*- СЖЦ i* (П=75%); 2 - Пi (П=30%); 2*- СЖЦ i* (П=30%).

С точки зрения потребителя МУ наиболее привлекательными являются ЦМУ, которые включают в себя П = 10÷30%. Из диаграммы (рис.1) следует, что для этих значений плановой прибыли загрузка оборудования находится в интервале 62÷100%. Для определения минимальной загрузки оборудования целесообразно учитывать срок его окупаемости в пределах его эксплуатационного срока службы (рис. 3): для П=30% - интенсивность эксплуатации должна находиться в пределах 90÷100%. При более низких ценах на МУ (П = 10-20%), согласно диаграмме 1, можно выйти на положительную рентабельность при загрузке 70-100%. Однако при этом срок окупаемости медицинского изделия выходит за пределы срока его эксплуатации, поэтому использование оборудования при данной стоимости МУ можно оценить, как неэффективную.

Рис. 3 – Срок окупаемости оборудования в зависимости от интенсивности загрузки оборудования и стоимости МУ

Таким образом, предлагаемая методика позволяет провести анализ эксплуатационного цикла медицинского оборудования, сделать технико-экономическое обоснование его закупки, оптимизировать режимы эффективного использования оборудования, что, в результате, позволит повысить качество оказания медицинских услуг.

Список литературы / References

- Заяц О. В. Экономические основы социальной работы [Электронный ресурс] / О. В. Заяц // Economics. Studio. - 2003. - URL: http://economics.studio/ekonomicheskie-voprosyi-obschiie/215-sebestoimost-tsena-effektivnost.html (дата обращения: 25.04.2017).

Список литературы на английском языке / References in English

- Zajac O. V. Ekonomicheskie osnovy social'noj raboty [Economic basis of the social work] [Electronic resource] / O. V. Zajac // Economics. Studio. - 2003. - URL: http://economics.studio/ekonomicheskie-voprosyi-obschiie/215-sebestoimost-tsena-effektivnost.html (accessed: 25.04.2017). [in Russian].