МЕРЫ ПОДДЕРЖКИ IT-ИНДУСТРИИ В УСЛОВИЯХ УХУДШЕНИЯ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ В СВЯЗИ С РАСПРОСТРАНЕНИЕМ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

МЕРЫ ПОДДЕРЖКИ IT-ИНДУСТРИИ В УСЛОВИЯХ УХУДШЕНИЯ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ В СВЯЗИ С РАСПРОСТРАНЕНИЕМ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

Научная статья

ORCID 0000-0003-1096-9459,

Национальный исследовательский ядерный университет «МИФИ», Москва, Россия

* Корреспондирующий автор (sveta.padagova[at]gmail.com)

АннотацияСтатья посвящена проблеме ухудшения экономического положения предприятий, работающих в сфере информационных технологий. Проанализирован состав основных расходов таких организаций. На основе этого предложены возможные меры поддержки государственной поддержки IT-индустрии. На примере условной организации рассчитан экономический эффект для предприятия от реализации предложенных мер поддержки. Обозначены возможные источники средств бюджета для реализации указанных предложений.

Ключевые слова: IT-индустрия, меры государственной поддержки, структура расходов IT-предприятий, ухудшение экономической ситуации в связи с распространением коронавирусной инфекции.

SUPPORT MEASURES FOR IT INDUSTRY UNDER CONDITIONS OF ECONOMIC SLOWDOWN DUE TO COVID-19 PANDEMIC

Research article

Padagova S. Yu.*

ORCID 0000-0003-1096-9459,

National Research Nuclear University MEPhI, Moscow, Russia

* Corresponding author (sveta.padagova[at]gmail.com)

AbstractThe paper is devoted to the problem of the economic slowdown for the companies working in the IT-sphere. The author analyzed the composition of the main expenses of such organizations and proposed several possible measures to support the IT industry based on this. The economic effect from the implementation of the proposed support measures was calculated for a company on the example of an illustrative organization. The possible sources of budget funds for the implementation of these proposals are indicated as well.

Keywords: IT industry, government support measures, cost structure of IT companies, the economic slowdown due to COVID-19 pandemic.

Ограничения, введенные правительством Российской Федерации на деятельность большинства коммерческих организаций, приводят к ухудшению их экономического положения. Ввиду высокой степени взаимозависимости экономических субъектов, негативный эффект от текущего экономического упадка испытывают на себе предприятия различных отраслей. Исключением не являются и предприятия, работающие в области информационных технологий. Очевидно, что в условиях надвигающегося экономического кризиса бизнесу должна быть оказана существенная экономическая поддержка со стороны государства.

В частности, Постановлением Правительства РФ предусмотрены следующие меры поддержки, применимые в том числе и к организациям, работающим в области информационных технологий:

1) Приостановлены проверки;

2) Продлены сроки сдачи отчетности;

3) Продлены сроки представления документов по требованию;

4) Приостановлены меры взыскания в отношении субъектов МСП;

5) Не принимаются решения о банкротстве [6].

Помимо перечисленного выше, Правительством РФ были разработаны меры поддержки наиболее пострадавших отраслей экономики. На текущий момент IT-индустрия не входит в список сфер деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции [7], [8]. Поэтому дополнительные меры поддержки для организаций и ИП в наиболее пострадавших отраслях не применимы для предприятий сферы IT.

В качестве примера рассмотрим условную организацию ООО «BTM», относящуюся к категории среднего бизнеса и работающую в сфере IT-технологий. Основной вид деятельности – разработка программного обеспечения. В условиях ухудшения экономической ситуации в связи с распространением новой коронавирусной инфекции компания терпит убытки.

В таблице 1 представлены показатели отчета о финансовых результатах общества за первые 4 месяца 2020 года. Для упрощения предположим, что объёмы доходов и расходов в январе и феврале были стабильны, компания получала прибыль. В марте в связи с напряженной экономической обстановкой выручка снизилась на 20%, прочие доходы – на 40%. Себестоимость в марте также была сокращена на 20%, управленческие и прочие расходы, проценты к уплате не изменились. В апреле выручка упала на 60% по сравнению с февралем, прочие доходы отсутствуют, себестоимость снизилась на 60%, управленческие расходы – на 20%, прочие расходы и проценты к уплате неизменны. Таким образом, прибыль от продаж ООО «BTM» за апрель снизилась на 80% по сравнению с февралем 2020 года, прибыль до налогообложения стала отрицательной, компания получила чистый убыток по итогам февраля.

Таблица 1 – Отчет о финансовых результатах ООО «BTM», тыс. руб.

| Показатель | янв. | февр. | март | Темп прироста по отношению к февр. | апр. | Темп прироста по отношению к февр. |

| выручка | 6 000 | 6 000 | 4 800 | -20% | 2 400 | -60% |

| Себестоимость продаж | 3 200 | 3 200 | 2 560 | -20% | 1 280 | -60% |

| Валовая прибыль | 2 800 | 2 800 | 2 240 | -20% | 1 120 | -60% |

| Коммерческие расходы | 100 | 100 | 50 | -50% | - | -100% |

| Управленческие расходы | 1 000 | 1 000 | 1 000 | 0% | 800 | -20% |

| Прибыль (убыток) от продаж | 1 700 | 1 700 | 1 190 | -30% | 320 | -81% |

| Проценты к уплате | 300 | 300 | 300 | 0% | 300 | 0% |

| Прочие доходы | 500 | 500 | 300 | -40% | -100% | |

| Прочие расходы | 600 | 600 | 600 | 0% | 600 | 0% |

| Прибыль (убыток) до налогообложения | 1 300 | 1 300 | 590 | -55% | (580) | -145% |

| Текущий налог на прибыль | 260 | 260 | 118 | -55% | - | -100% |

| Чистая прибыль (убыток) | 1 040 | 1 040 | 472 | -55% | (580) | -156% |

Будем считать, что получение дополнительного дохода для компании в условиях экономического спада при пандемии маловероятно. Тогда единственным способом уменьшения убытка является сокращение расходов. Состав и величина расходов общества с учетом их сокращения в кризисный период представлена в таблице 2.

Таблица 2 – Состав расходов ООО «BTM», тыс. руб.

| Показатель | январь | февраль | март | апрель |

| НДС с выручки | 1 200 | 1 200 | 960 | 480 |

| Материальные затраты | 100 | 100 | 80 | 40 |

| Затраты на оплату труда | 2 900 | 2 900 | 2 320 | 1 160 |

| в том числе, НДФЛ | 334 | 334 | 267 | 133 |

| Страховые взносы | 770 | 770 | 616 | 308 |

| Амортизация | 300 | 300 | 300 | 300 |

| Аренда офиса | 500 | 500 | 500 | 500 |

| Проценты к уплате | 300 | 300 | 300 | 300 |

| Налог на прибыль | 280 | 280 | 144 | - |

| Прочие расходы | 230 | 230 | 264 | 62 |

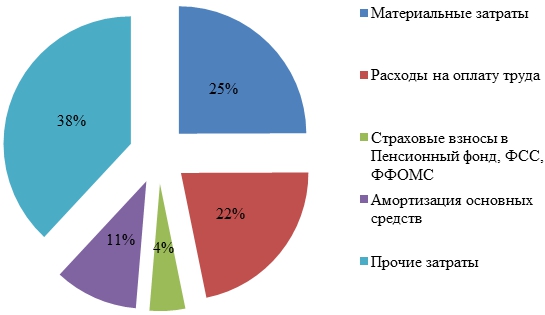

Предложенная структура расходов является типичной для предприятий, работающих в сфере информационных технологий. На рисунке 1 представлена структура затрат предприятий в области информации и связи по данным Росстата за 2018 год [11]. Из диаграммы видно, что оплата труда и страховые взносы занимают значительную часть в структуре расходов компаний.

Существенную долю в структуре расходов ООО «BTM» занимает оплата труда – это связано с особенностями работы в сфере информационных технологий, для которой именно человеческий капитал является ключевым. Налогообложение оплаты труда составляет 43% (в общем случае) от чистой суммы заработной платы работника, которую он получает на руки. Это НДФЛ в размере 13% и взносы на обязательное медицинское страхование, пенсионный фонд и фонд социального страхования в размере 30,3% суммарно. Кроме того, существенную часть расходов составляет НДС с выручки, уплачиваемый в размере 20% полученного дохода (в общем случае) [2].

Рис. 1 – Расходы предприятий в области информации и связи

Итак, существенную часть расходов ООО «BTM» составляют платежи в бюджет и различные фонды. В таблице 3 видно, что доля платежей государству в структуре расходов составляет от 40% в нормальной ситуации до 30% при существенном снижении выручки.

Таблица 3 – Доля налогов и взносов в структуре расходов, тыс. руб.

| Показатель | январь | февраль | март | апрель |

| Итого расходы | 6 580 | 6 580 | 5 484 | 3 150 |

| Налоги и взносы | 2 584 | 2 584 | 1 987 | 921 |

| Доля налогов и взносов | 39% | 39% | 36% | 29% |

Исходя из этого, в качестве государственных мер поддержки предприятий IT-отрасли можно предложить:

- отмену НДФЛ и всех страховых взносов с оплаты труда персонала IT-компаний до конца 2020 года (с мая по декабрь).

- снижение ставки НДС до 0% на деятельность в сфере информационных технологий;

- отмену уплаты налога на прибыль за период с мая по декабрь 2020 года.

В случае реализации предложенных мер отчет о финансовых результатах ООО «BTM» за май будет сильно отличаться от предыдущих месяцев (таблица 4). Здесь доходы и все расходы, кроме налоговых, остались на апрельском уровне. Несмотря на низкие доходы, организация получит положительную чистую прибыль по итогам месяца.

Таблица 4 – Отчет о финансовых результатах ООО «BTM» при отмене налогов

| Показатель | Май, тыс. руб. |

| выручка | 2 880,0 |

| Себестоимость продаж | 998,6 |

| Валовая прибыль | 1 881 |

| Коммерческие расходы | - |

| Управленческие расходы | 900,0 |

| Прибыль (убыток) от продаж | 981 |

| Проценты к уплате | |

| Прочие доходы | - |

| Прочие расходы | 130,0 |

| Прибыль (убыток) до налогообложения | 851 |

| Текущий налог на прибыль | - |

| Чистая прибыль (убыток) | 851 |

Предположим, что финансовые результаты всех оставшихся месяцев 2020 года будут такими же, как в мае. Тогда, в отсутствии мер поддержки в виде снижения налогов, компания получит убыток по итогам года. В случае отмены налоговых платежей начиная с мая и до конца года, финансовые результаты организации будут гораздо лучше. Сравнительные показатели доходов и расходов компании представлены в таблице 5.

Таблица 5 – Отчет о финансовых результатах за 2020 год, тыс. руб.

| Показатель | Господдержка отсутствует | С учетом отмены налогов и взносов |

| выручка | 38 400 | 42 240 |

| Себестоимость продаж | 23 040 | 19 509 |

| Валовая прибыль | 15 360 | 22 731 |

| Коммерческие расходы | - | - |

| Управленческие расходы | 11 910 | 11 910 |

| Прибыль (убыток) от продаж | 3 450 | 10 821 |

| Проценты к уплате | 3 600 | 1 200 |

| Прочие доходы | 1 300 | 1 300 |

| Прочие расходы | 1 560 | 1 560 |

| Прибыль (убыток) до налогообложения | (410) | 11 221 |

| Текущий налог на прибыль | 584 | 584 |

| Чистая прибыль (убыток) | (994) | 8 907 |

Помимо предложенных выше мер поддержки, государство может напрямую субсидировать выплату части заработной платы работникам IT-компаний. Поскольку расходы на оплату труда являются наиболее существенной статьей расходов организаций, работающих в сфере информационных технологий, это позволит значительно сократить расходы таких компаний. Кроме того, поддержание заработной платы на высоком уровне позволит организациям сохранить персонал и снизить возможные издержки на поиск и адаптацию новых сотрудников, либо издержки связанные с ухудшением качества персонала.

Кроме того, процентные платежи по заемным средствам также являются значимой статьей расходов компаний, работающих в сфере IT. Решением данной проблемы является предоставление кредитных каникул с отсрочкой уплаты процента на период от 6 до 9 месяцев. Государство может обязать банков предоставлять такие каникулы IT-компаний, компенсируя при этом банкам их расходы, связанные с такой отсрочкой.

Предложенные меры являются «дорогими» для государства и требуют значительных расходов бюджетных средств, однако они принесут наибольший экономический эффект и позволят улучшить показатели финансовых результатов предприятий, работающих в сфере IT. Такая поддержка со стороны государства поможет избежать возможных банкротств IT-компаний и «схлопывания» данного сектора экономики ввиду ухода его участников с рынка.

Известно, что с 1 января 2019 года ставка НДС была повышена с 18% до 20%. Налог на добавленную стоимость - первый по собираемости налог в России и крупнейший источник доходов бюджета, не считая поступлений от нефти и газа. По прогнозам Минфина, В 2020–2022 годах федеральный бюджет получит более 2 трлн. руб. от повышения ставки НДС до 20% [3]. Одним из факторов роста ожидаемых поступлений от НДС также называют усиление администрирования этого налога.

Согласно данным Минфина, объем Фонда национального благосостояния к апрелю 2020 года достиг 12,2 трлн. руб. В соответствии с бюджетным кодексом РФ, средства Фонда национального благосостояния можно использовать на покрытие возникающего бюджетного дефицита — пенсионного или федерального. В случае, когда объем фонда превышает 7% ВВП, получившиеся излишки Минфин может инвестировать на цели, связанные с финансированием роста экономики страны [1].

Таким образом, источниками средств для реализации указанных предложений по поддержке IT-отрасли могут стать дополнительные поступления в бюджет РФ, связанные с повышением ставки НДС. В случае недостаточности средств или возникновения дефицита бюджета, могут быть использованы средства Фонда национального благосостояния. Использование средств данного фонда целесообразно, поскольку неблагоприятная экономическая ситуация, связанная с ограничениями, необходимыми для борьбы с коронавирусной инфекцией, влечет за собой полноценный экономический кризис. Соответственно, все резервы должны быть задействованы для преодоления последствий кризиса и скорейшего восстановления экономики.

При организации экономической помощи со стороны государства предприятиям различных отраслей, IT-отрасль должна быть одной из наиболее приоритетных. Поддержка IT-отрасли необходима для реализации Национальной программы «Цифровая экономика РФ». Она связана с решением задач по внедрению цифровых технологий в экономике и социальной сфере, что входит в список национальных стратегических целей согласно указу Президента РФ [5], [9].

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 25.05.2020) [Электронный ресурс]. Доступ из справочно – правовой системы «КонсультантПлюс».

- Налоговый кодекс Российской Федерации от 05.08.2000 (ред. от 24.04.20) [Электронный ресурс]. Доступ из справочно – правовой системы «КонсультантПлюс».

- «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов» [Электронный ресурс]: Федеральный закон от 02.12.2019 N 380-ФЗ (ред. от 18.03.2020). Доступ из справочно – правовой системы «КонсультантПлюс».

- «О формах бухгалтерской отчетности организаций» [Электронный ресурс]: Приказ Минфина РФ от 02.07.2010 N 66н. Доступ из справочно – правовой системы «КонсультантПлюс».

- «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» [Электронный ресурс]: Указ Президента Российской Федерации от 07.05.2018 г № 204.

- Постановление Правительства Российской Федерации от 2 апреля 2020 г. № 409 «О мерах по обеспечению устойчивого развития экономики» – URL: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102710737 (дата обращения: 01.05.2020).

- Постановление Правительства Российской Федерации от 3 апреля 2020 г. № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции» – URL: http://static.government.ru/media/files/ CGHHI9UNm6PFNfn2X2rdgVW9fo757i7A.pdf (дата обращения: 01.05.2020).

- Постановление Правительства Российской Федерации от 18 апреля 2020 г. № 540 «О внесении изменений в постановление Правительства Российской Федерации от 3 апреля 2020 г. № 434» – URL: http://static.government.ru/media/files/ wBsWEEaCg83Wl4L0j1Eil1bvAhzS9OGpdf# (дата обращения: 01.05.2020).

- Паспорт национальной программы «Цифровая экономика Российской Федерации». URL: http://static.government.ru/media/files/ urKHm0gTPPnzJlaKw3M5cNLo6gczMkPF.pdf (дата обращения: 01.05.2020).

- Минфин России. Информационное сообщение «О перечислении денежных средств в Фонд национального благосостояния и начале проведения операций по продаже иностранной валюты». URL: https://www.minfin.ru/ru/press-center/?id_4=36998-informatsionnoe_soobshchenie (дата обращения: 01.05.2020).

- Росстат. Официальная статистика. Предпринимательство. Затраты на производство и реализацию продукции - URL: https://gks.ru/free_doc/new_site/business/prom/zatr.htm (дата обращения: 01.05.2020).

- Вахрушина М.А. Управленческий анализ: Учебное пособие. – М.: Омега-Л, 2010. – 399 с.

- Коллектив авторов; под ред. Ендовицкого Д. А. Бухгалтерский учет и отчетность: учебное пособие — М.: КНОРУС, 2015. — 360 c.

- Золотухин О. И. Экономическое обоснование управленческих решений: Практикум. — СПб.: ГУАП, 2008. – 60 с.

- Ивашкевич В. Б. Бухгалтерский управленческий учёт: Учебник. — М.: Магистр, 2008. — 574 с.

- Когденко В. Г. Экономический анализ: Учебное пособие. – М.: ЮНИТИ, 2018. – 392 с.

Список литературы на английском языке / References in English

- Bjudzhetnyj kodeks Rossijskoj Federacii: [The budget code of the Russian Federation dated 31.07.1998]. [in Russian]

- Nalogovyj kodeks Rossijskoj Federacii: [The tax code of the Russian Federation dated 05.08.2000]. [in Russian]

- O federal'nom bjudzhete na 2020 god i na planovyj period 2021 i 2022 godov» [On the federal budget for 2020 and for the planning period 2021 and 2022. Federal Law dated 02.12.2019 N 380-ФЗ]. [in Russian]

- O formah buhgalterskoj otchetnosti organizacij: [On the forms of financial statements of organizations: Order of the Ministry of Finance of the Russian Federation of 02.07.2010 N 66н]. [in Russian]

- O nacional'nyh celjah i strategicheskih zadachah razvitija Rossijskoj Federacii na period do 2024 goda: [On national goals and strategic objectives of the development of the Russian Federation for the period up to 2024. Decree of the President of the Russian Federation of 05.07.2018, No. 204] [in Russian]

- O merah po obespecheniju ustojchivogo razvitija jekonomiki: [Decree of the Government of the Russian Federation of April 2, 2020 No. 409 "On Ensuring sustainable economic development"] – URL: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102710737 [in Russian]

- Ob utverzhdenii perechnja otraslej rossijskoj jekonomiki, v naibol'shej stepeni postradavshih v uslovijah uhudshenija situacii v rezul'tate rasprostranenija novoj koronavirusnoj infekcii: [Decree of the Government of the Russian Federation of April 3, 2020 No. 434 "On approving the list of sectors of the Russian economy that were most affected by the deteriorating situation as a result of the spread of a new coronavirus infection"] - URL: https://clck.ru/MqFB3 (accessed 05/01/2020). [in Russian]

- O vnesenii izmenenij v postanovlenie Pravitel'stva Rossijskoj Federacii:[Decree of the Government of the Russian Federation of April 18, 2020 No. 540 "On amendments to the resolution Government of the Russian Federation dated April 3, 2020 No. 434] "- URL: http://static.government.ru/media/files/ wBsWEEaCg83Wl4L0j1Eil1bvAhzS9OG7.pdf# (accessed: 01.05.2020). [in Russian]

- Oficial'naja statistika. Predprinimatel'stvo. Zatraty na proizvodstvo i realizaciju produkcii: [Rosstat. Official statistics. Entrepreneurship. Costs of production and sales of products] - URL: https://clck.ru/Pgwik (accessed: 01.05.2020). [in Russian]

- Pasport nacional'noj programmy «Cifrovaja jekonomika Rossijskoj Federacii [Passport of the national program “Digital Economy of the Russian Federation] - URL: https://clck.ru/FXbYG (accessed 05.05.2020). [in Russian]

- Minfin Rossii. Informacionnoe soobshhenie «O perechislenii denezhnyh sredstv v Fond nacional'nogo blagosostojanija i nachale provedenija operacij po prodazhe inostrannoj valjuty» [The Ministry of Finance of Russia. Information message “On the transfer of funds to the National Wealth Fund and the beginning of operations for the sale of foreign currency”] - URL: https://clck.ru/Pgwjuaccessed date: 05/01/2020). [in Russian]

- Vahrushina M. .A. Upravlencheskij analiz: Uchebnoe posobie. [Management Analysis: Textbook]– M.: Omega-L, 2010. – 399 s.

- The team of authors; under the editorship of Endovitskiy D. A Buhgalterskij uchet i otchetnost': uchebnoe posobie [Accounting and reporting: Textbook]— M.: KNORUS, 2015.— 360 p. [in Russian]

- Zolotuhin O. I. Jekonomicheskoe obosnovanie upravlencheskih reshenij: Praktikum. [Economic justification of management decisions: Textbook]— SPb.: GUAP, 2008. — 60 p. [in Russian]

- Ivashkevich V. B. Buhgalterskij upravlencheskij uchjot: Uchebnik [Management accounting: Textbook]. — M.: Magistr, 2008. — 574 p. [in Russian]

- Kogdenko V. G. Jekonomicheskij analiz: Uchebnoe posobie [Economic analysis: Textbook]. – M.: JuNITI, 2018. – 392 p. [in Russian]