КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ И ПУБЛИЧНАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ АТОМНОЙ ОТРАСЛИ

Редчикова Н.А.

Доцент, кандидат экономических наук, Национальный исследовательский Томский государственный университет

Исследование выполнено при финансовой поддержке РГНФ в рамках научно-исследовательского проекта РГНФ (Корпоративная социальная политика: модельное представление, оценка эффективности), проект № 13-32-01004

КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ И ПУБЛИЧНАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ АТОМНОЙ ОТРАСЛИ

Аннотация

Корпоративная социальная ответственность связана с деятельностью компаний на принципах прозрачности и подотчетности. Инструментом реализации данных принципов является формирование публичной отчетности не только в соответствии с требованиями нормативных документов, но и с международными рекомендациями. Формирование публичной отчетности проанализировано на примере Госкорпорации «Росатом».

Ключевые слова: Корпоративная социальная ответственность, публичная отчетность, атомная отрасль.

Redchikova N.A.

Assosiate professor, PhD in Economics, National research Tomsk state university

CORPORATE SOCIAL RESPONSIBILITY AND PUBLIC REPORTING IN THE NUCLEAR INDUSTRY

Abstract

Corporate social responsibility is connected with companies’ activities on the principles of transparency and accountability. The forming of the public reporting is the implementing instrument of these principles not only according to requirements of regulating documents, but also with the international recommendations. The forming of the public reporting is analyzed on the example of the State Atomic Energy Corporation ROSATOM.

Keywords: Corporate social responsibility, public reporting, nuclear industry.

В современных условиях многие компании понимают, что для успешного развития бизнеса в каждой отдельной стране и на мировых рынках необходимо не только неукоснительно исполнять законодательные требования, но и брать дополнительные обязательства на себя. Указанные меры связаны с формирование корпоративной социальной ответственности (КСО) компании, когда она берет на себя ответственность за влияние своей деятельности на заинтересованные стороны и добровольно предпринимает дополнительные меры для удовлетворения их интересов.

Понимание необходимости социальной ответственности бизнеса присутствует и на государственном уровне, и на международном. Например, в Декларации группы восьми (G8) «Рост и ответственность в мировой экономике» [1] отмечается необходимость на международном уровне активного содействия согласованной корпоративной социальной ответственности и трудовым стандартам (таким как Рекомендации ОЭСР для Транснациональных Корпораций (ТНК) и Трехсторонней декларации Международной организации труда), а также высоким экологическим стандартам и управлению посредством механизма поддержки Рекомендаций ОЭСР, называемого национальными контактными точками (НКТ) [2], в виде учреждений, созданных правительствами для поддержки и внедрения Рекомендаций в своих странах. НКТ оказывают помощь компаниям и их заинтересованным сторонам в принятии надлежащих мер для содействия соблюдению Рекомендаций, они являются посредниками при решении практических вопросов, которые могут при этом возникнуть. На данный момент НКТ есть в 43 странах [3]. В Российской Федерации, к сожалению, данный механизм пока не сформирован.

Рекомендации ОЭСР для ТНК были впервые приняты в 1976 году и сегодня представляют собой руководство для компаний с целью ответственного ведения бизнеса. Придерживающиеся данной концепции правительства 44 стран из всех регионов мира, формирующие 85 % потоков прямых иностранных инвестиций, стимулируют свои компании соблюдать Рекомендации везде, где они функционируют. Поэтому Рекомендации, адресованные правительствами ТНК, ставят перед собой следующие задачи: гарантировать, что деятельность их компаний соответствует проводимой государственной политике; усиливать взаимное доверие между компаниями и обществами, в которых они функционируют; помогать улучшать инвестиционный климат для расширения иностранных вложений; усиливать вклад в устойчивое развитие, осуществляемое ТНК.

Устойчивое развитие в современных условиях связано с деятельностью компаний на принципах прозрачности и подотчетности с точки зрения их экономического, экологического и социального воздействия на заинтересованные лица. Инструментом реализации данных принципов является формирование публичной отчетности не только в соответствии с требованиями нормативных документов, но и с международными рекомендациями.

Формирование публичной отчетности рассмотрим на примере Государственной корпорации по атомной энергии «Росатом» (Госкорпорации «Росатом»), что связано со следующими обстоятельствами. Во-первых, она является «лицом государства», так как уполномочена от имени Российской Федерации выполнять международные обязательства России в области мирного использования атомной энергии и соблюдения режима нераспространения ядерного оружия, а также ответственна за реализацию государственной политики в области использования атомной энергии. Соответственно следование концепции КСО является первостепенной задачей, что и подтверждается Корпорацией. «Установка Корпорации на глобальное лидерство, на «создание компании, объединяющей организации атомного энергопромышленного комплекса, способной стать доминирующим участником мирового рынка ядерных технологий», предполагает комплексное раскрытие информации для заинтересованных сторон об экономических, экологических и социальных аспектах деятельности Корпорации»[4, с. 9]. Во-вторых, Госкорпорация «Росатом» является крупным хозяйствующим субъектом не только на территории России и включает в себя 368 организаций различных организационно-правовых форм (информация по количеству компаний, входящих в структуру, взята из Публичного годового отчета за 2011 на 31.12.2011 г. [5, с. 320-324]). Данный факт предполагает формирование отчетности различными юридическими лицами.

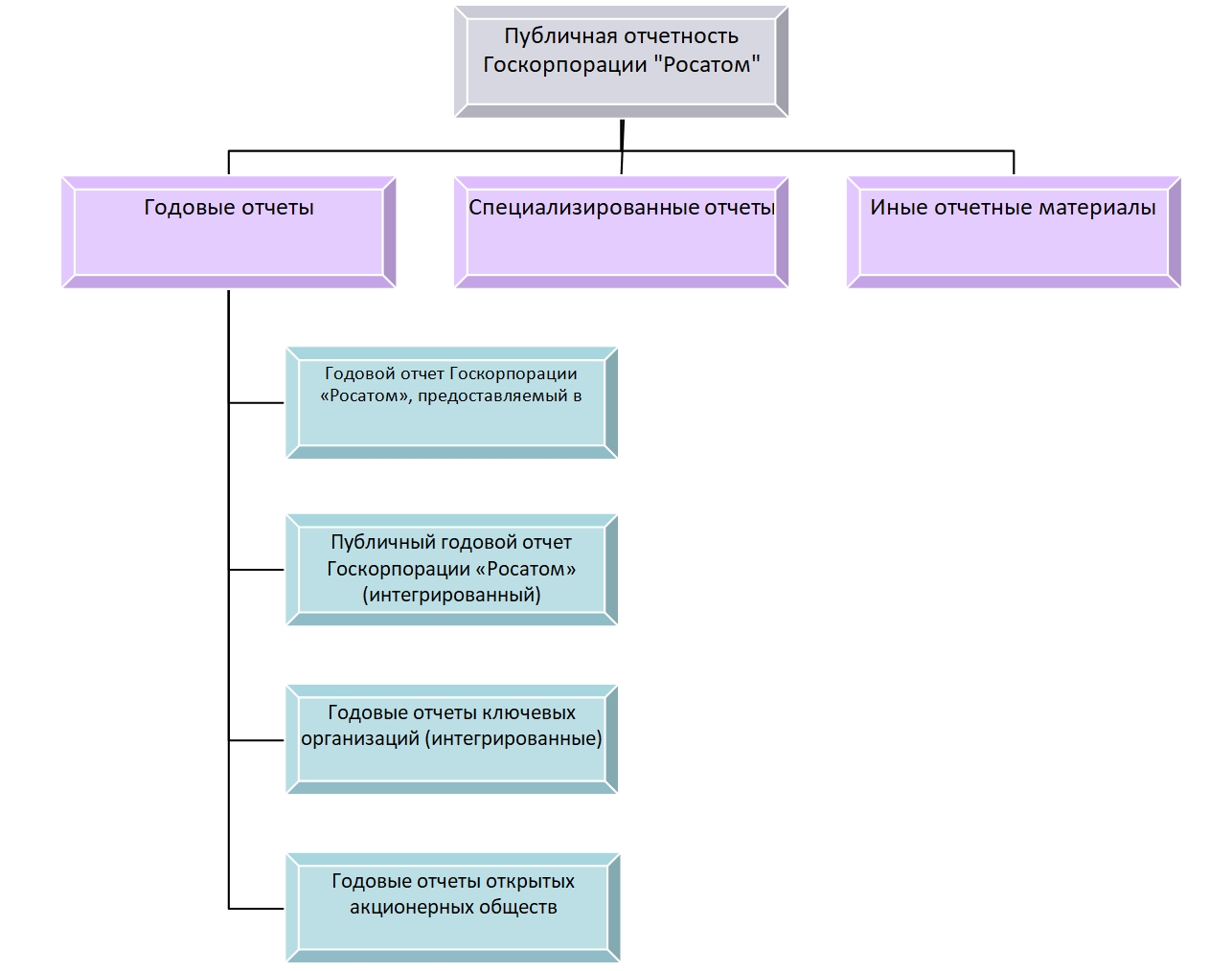

Рис. 1 – Публичная отчетность Госкорпорации «Росатом»

Как видим из рисунка 1, публичную отчетность Корпорации можно определить как многоуровневую систему различных отчетов, созданных как в соответствии с требованиями закона, так в соответствии с международными рекомендациями и добровольно принятыми обязательствами, что нашло отражение в Политике Госкорпорации «Росатом» в области публичной отчетности и фактических методических рекомендациях – Типовом стандарте публичной отчетности открытых акционерных обществ.

Самый крупный блок представлен годовыми отчетами, которые включают в себя следующие документы.

- Годовой отчет Госкорпорации «Росатом», предоставляемый в Правительство РФ, составляется на основании ст. 34 Федерального закона от 01.12.2007 № 317-ФЗ «О Государственной корпорации по атомной энергии «Росатом» и Распоряжения Правительства от 22.04.2009 № 535-р.

- Интегрированный публичный годовой отчет Госкорпорации «Росатом», формируемый на основе внутренних документов и содержащий различные показатели результативности Корпорации и компаний, входящих в ее структуру, раскрывающий систему управления, в том числе устойчивым развитием, предпринимаемые меры по обеспечению ядерной и радиационной безопасности, выработанной экологической политике с целью обеспечения экологической безопасности, осуществляемые экономическое и социальное влияние, а также взаимодействие с заинтересованными сторонами.

- Годовые отчеты акционерных обществ, составляемые на основе ст. 92 Федерального закона от 26.12.1995г. № 208-ФЗ «Об акционерных обществах», Приказа ФСФР России от 04.10.2011 № 11-46/пз-н «Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг» и внутренних документов Корпорации, включающие в себя два типа отчетов: интегрированный годовой отчет ключевых организаций и годовой отчет акционерных обществ. Попадание организации в группу ключевых связано с ее показателями деятельности, которые существенно влияют на агрегированные результаты Корпорации. Ключевые организации определяются каждый год и, судя по корпоративному сайту [6], видна тенденция к увеличению их количества: 2008 – 6, 2009 – 8, 2010 – 9, 2011 – 9. В публичном отчете за 2011 г. отмечается [5, с. 275], что количество ключевых организаций увеличено до 12, и появились ключевые организации холдингов (ОАО «ТВЭЛ» 6 компаний, ОАО «Атомэнергомаш» 2 компании).

Следующие блоки отчетности Корпорации связаны с формированием отчетов по определенным направлениям деятельности. Сюда, в первую очередь, включается бухгалтерская отчетность, другие виды отчетов, обязательные к предоставлению в органы исполнительной власти.

Таким образом, корпоративная социальная ответственность организаций в современных условиях связана не только с фактической деятельностью компании с позиций ее экономического, экологического и социального влияния на заинтересованные лица, но и обеспечение ее прозрачности и открытости, что находит отражение в системе определенных отчетов, предоставляемых неограниченному кругу лиц.

Литература

- Growth and Responsibility in the World Economy [Electronic resource] : Сanadainternational.gc.ca – Electronic data. – 2013. – 37 p. URL: http://www.canadainternational.gc.ca/g8/assets/pdfs/2007-06-respons-en.pdf (access date: 01.04.2013).

- National Contact Points for the OECD Guidelines for Multinational Enterprises [Electronic source] : Organisation for Economic Cooperation and Development. – Electronic data. – 2013. –URL: http://www.oecd.org/daf/inv/mne/ncps.htm (access date: 03.04.2013).

- OECD Guidelines for Multinational Enterprises. – National Contact Points. – March 2013 [Electronic source] : Organisation for Economic Cooperation and Development. – Electronic data. – 2013. – p. 9 – URL: http://www.oecd.org/daf/inv/mne/NCPContactDetails.pdf (access date: 03.04.2013).

- Политика Госкорпорации «Росатом» в области публичной отчетности. – [Электронный ресурс] // Официальный интернет-сайт Гокорпорации «Росатом». – Электрон. дан. – URL: http://www.rosatom.ru/resources/8673558046e9bff89511fd66e555bee1/Policy_11.pdf (дата обращения: 02.04.2013).

- Публичный годовой отчет государственной корпорации по атомной энергии «Росатом» за 2011 год. – [Электронный ресурс] // Официальный интернет-сайт Гокорпорации «Росатом». – Электрон. дан. – Москва, [2012]. URL: http://www.rosatom.ru/resources/22d0a2804e9bed2a9666bf91bc00a112/Rosatom_annual_report_2011_rus_web.pdf (дата обращения: 02.04.2013).

- Презентации и отчеты. – [Электронный ресурс] // Официальный интернет-сайт Гокорпорации «Росатом». – Электрон. дан. – Москва, [2012]. URL: http://www.rosatom.ru/investor/presentations/(дата обращения: 02.04.2013).