КАЧЕСТВО ССУД КРЕДИТНОГО ПОРТФЕЛЯ БАНКОВСКОГО СЕКТОРА РОССИИ

Копцева Е.Н.

Воронежский государственный университет

КАЧЕСТВО ССУД КРЕДИТНОГО ПОРТФЕЛЯ БАНКОВСКОГО СЕКТОРА РОССИИ

Аннотация

В статье определена взаимосвязь между понятиями кредитная политика и кредитный портфель. Также определены основные тенденции в изменении его качества на примере совокупного кредитного портфеля банковского сектора РФ.

Ключевые слова: кредитование, коммерческий банк, кредитная политика, кредитный портфель, банковский сектор.

Koptseva E.N.

Voronezh State University

QUALITY OF LOANS OF CREDIT PORTFOLIO IN RUSSIAN BANKING SECTOR

Abstract

The article defines the relationship between the concepts of credit policy and loan portfolio. Also, the basic trends in its quality as an example the total loan portfolio of the banking sector of the Russian Federation.

Keywords: lending , commercial banking , credit policy, credit portfolio of the banking sector.

Кредитование – основной вид услуг коммерческого банка, приносящих ему большую часть прибыли. Вследствие этого, именно кредитная политика играет важнейшую роль в общей политике коммерческого банка. В кредитной политике определяются основные приоритеты стратегического, нацеленного на длительную перспективу и тактического, кратковременного развития.

Кредитная политика – стратегия и тактика в области кредитных операций. Целью кредитной политики является как рост и повышение качества активов, так и снижение кредитных рисков [1].

Реализация кредитной политики происходит через управление кредитным портфелем. Некоторыми учеными кредитный портфель банка определяется как совокупность предоставленных банком кредитов [2]. При этом по степени риска кредитный портфель разделяется на кредиты с наименьшим риском (неклассифицируемые), кредиты с повышенным риском и кредиты с предельным риском.

На практике кредитный портфель представляет из себя совокупную сумму задолженностей по основному долгу по кредитным операциям на определенную дату.

По данным ЦБ РФ, совокупный кредитный портфель банковского сектора на 1 января 2015 года составил 49 067,0 млрд. руб. из них 34 888,5 млрд. руб. в рублях и 14 178,5 – в иностранной валюте. Абсолютный прирост, по сравнению с данными 2011 года, составил 27 530 млрд. руб., то есть, объем задолженностей по кредитам, депозитам и прочим размещенным средствам увеличился более чем в два раза за исследуемый период.

Следует также обратить внимание на качество кредитного портфеля, которое, по мнению некоторых ученых, является показателем, определяемым на основе отчетности банка по ссудам [3].

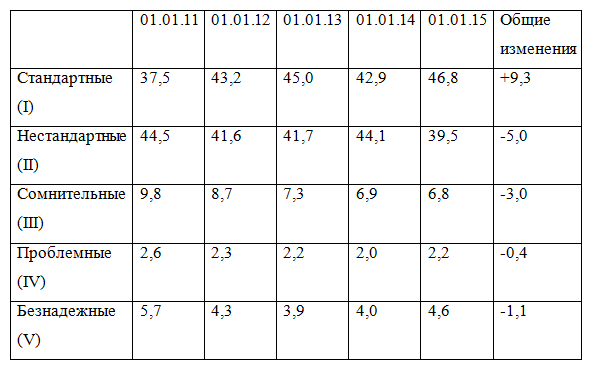

По состоянию на начало 2015 года, почти половина кредитного портфеля была отнесена к ссудам I категории качества (46,8%), ко II категории – 39,5%. К сомнительным ссудам III категории было отнесено 6,8%, к проблемным ссудам (IV категория) – 2,2% и к безнадежным (V категория) – 4,6%.

Данные показатели необходимо проанализировать также в динамике (таб. 1). С января 2011 года удельный вес ссуд I и II категорий качества увеличился с 82,0% до 86,3%, однако за последний анализируемый год качество ссуд все же несколько ухудшилось. К стандартным и нестандартным ссудам на начало 2014 года в совокупности было отнесено 87,0% от общего объема кредитного портфеля. Снижение качества кредитного портфеля является вполне логичным, если принять во внимание начавшиеся в 2014 году кризисные тенденции.

Таблица 1 – Структура качества кредитного портфеля банковского сектора РФ в 2010-2014 годах

Об ухудшении качества кредитного портфеля за 2014 год свидетельствуют и данные об увеличении доли просроченной задолженности по кредитам, которая увеличилась по всем группам банков. Наибольшим оно было у крупных частных банков (4,6%) и у средних и малых региональных банков (4,5%). Наименьшие показатели доли просроченной задолженности на начало 2015 года показали банки, контролируемые и поддерживаемые государством – 5,4% от совокупного объема кредитов, наибольшие – у средних и малых банков Московского региона – 9,7% [4].

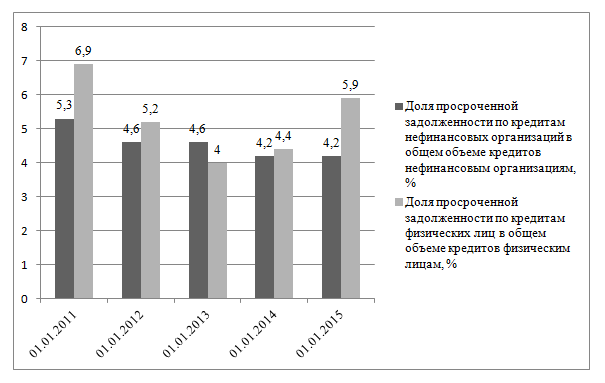

На рисунке 1 представлены данные по удельному весу просроченной задолженности в кредитном портфеле юридических и физических лиц. Как видно из диаграммы, корпоративный кредитный портфель улучшил свое качество за исследуемый период: удельный вес просроченной задолженности уменьшился с 5,3% на начало 2011 года до 4,2% на начало 2015 года. Данные говорят об улучшении качества проводимой кредитной политики в области кредитования юридических лиц. В потребительском кредитном портфеле показатели доли просроченной задолженности нестабильны: на начало 2011 года она составляла 6,9% от общего розничного портфеля, далее в течение двух лет значение снижалось до 4,0%. Затем удельный вес просроченной задолженности вновь начал расти и к началу 2015 года составил 5,9%.

Рисунок 1 – Удельный вес просроченной задолженности по кредитам нефинансовым организациям и физическим лицам, %

Таким образом, рассматривая совокупный кредитный портфель банковского сектора РФ за последние пять лет, можно сделать вывод о его значительном увеличении и повышении качества. Однако внешняя экономическая и политическая обстановка продолжают оказывать значительное влияние на данные показатели, что делает необходимым вести постоянную работу по совершенствованию кредитной политики и улучшению качества кредитного портфеля в целях снижения этого влияния.

Литература

- Деньги, кредит, банки : учебник / [под ред. О.И. Лаврушина]. – 10-е изд., стереотипное. – М. : КНОРУС, 2012. – С. 442.

- Большой экономический словарь / Под ред. А.Н. Азриеляна. – 7-е изд., доп. – М.: Институт новой экономики, 2011. – С. 589.

- Банковское дело : учебное пособие / [под ред. Г.Г. Коробовой]. – 2-е изд., перераб. и доп. – М. : Магистр, 2012. – С. 195.

- Отчет о развитии банковского сектора и банковского надзора в 2014 году / Центральный банк Российской Федерации. – М.: «Типография «Парадиз», 2015. – С. 32-35.

References

- Dengi, kredit, banki : uchebnik / [pod red. O.I. Lavrushina]. – 10-e izd., stereotipnoe. – M. : KNORUS, 2012. – S. 442.

- Bolshoj ekonomicheskij slovar / pod red. A.N. Azrielyana. – 7-e izd., dop. – M.: Institut novoj ekonomiki, 2011. – S. 589.

- Bankovskoe delo : uchebnoe posobie / [pod red. G.G. Korobovoj]. – 2-e izd., pererab. i dop. – M. : Magistr, 2012. – S. 195.

- Otchet o razvitii bankovskogo sektora i bankovskogo nadzora v 2014 godu / Centralnyj bank Rossijskoj Federacii. – M.: «Tipografiya «Paradiz», 2015. – S. 32-35.