К ВОПРОСУ ОБ ОСНОВНЫХ ПРОБЛЕМАХ БУХГАЛТЕРСКОГО ФИНАНСОВОГО УЧЕТА

Мухина Е.Р.

Старший преподаватель, Пермский национальный исследовательский политехнический университет

К ВОПРОСУ ОБ ОСНОВНЫХ ПРОБЛЕМАХ БУХГАЛТЕРСКОГО ФИНАНСОВОГО УЧЕТА

Аннотация

Статья посвящена изучению ключевых вопросов бухгалтерского финансового учета, направлена на формирование базовых проблем учета. В статье выявлены основные параметры объектов бухгалтерского учета.

Ключевые слова: бухгалтерский финансовый учет, оценка, квалификация, признание, бухгалтерская проводка.

Mukhina E.R.

Senior lecturer, Perm National Research Polytechnic University

THE MAIN PROBLEMS OF ACCOUNTING

Abstract

The paper studies the key issues accounting. It aimed to creating basic accounting problems. The article identified the main parameters of the objects of accounting.

Keywords: accounting, evaluation, qualification, recognition, accounting entry.

Исследование, изучение любого направления неразрывно связано с понимаем основных аспектов, которые оно призвано отражать, с пониманием круга рассматриваемых проблем, то есть необходимо иметь четкое представление о том, какие вопросы стоят перед той или иной наукой, что является предметом изучения данной отрасли наук.

Поэтому изучение бухгалтерского финансового учета следует начинать с понимания того, на что направлен сам бухгалтерский учет. Согласно Федеральному закону №402-ФЗ от 06.12.11г. «О бухгалтерском учете» под бухгалтерским учетом понимается формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

К объектам бухгалтерского учета экономического субъекта согласно данному закону относятся [1]:

1) факты хозяйственной жизни, т.е. сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

2) активы, или ресурсы, контролируемые компаний, от которых ожидается приток экономических выгод в будущем;

3) обязательства, то есть задолженность компании, возникшая из событий прошлых периодов, урегулирование которой приведет к оттоку из организации экономических выгод;

4) источники финансирования его деятельности, или капитал, то есть часть активов компании, оставшаяся после вычета всех ее обязательств;

5) доходы – прирост экономических выгод в форме притока активов или сокращения обязательств, что выражается в увеличении капитала;

6) расходы - отток экономических выгод в форме уменьшения активов или увеличения обязательств, что выражается в уменьшении капитала;

7) иные объекты в случае, если это установлено федеральными стандартами.

Соответственно, предметом бухгалтерского учета является отражение выявленных объектов, то есть отражение в учете фактов хозяйственной жизни, активов, обязательств, капитала, доходов, расходов. Для того, чтобы отразить изменение данных объектов учета, требуется обратиться к основным вопросам, стоящим перед любым бухгалтером.

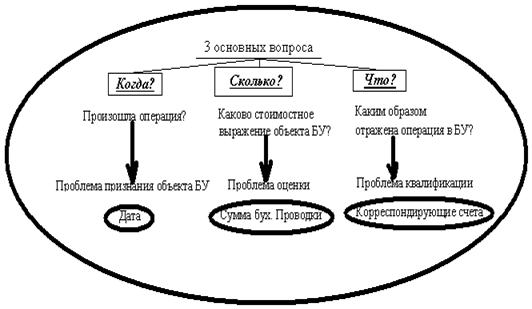

Основными вопросами бухгалтерского финансового учета являются следующие вопросы: «Когда произошла операция?», «Каково стоимостное выражение объекта бухгалтерского учета?», «Каким образом отражена операция в бухгалтерском финансовом учете?».

Исходя из вышесказанного неизбежно возникают следующие проблемы: проблема признания объекта учета, проблема оценки объекта учета, проблема квалификации операции [2].

Таким образом, каждая хозяйственная операция находит отражение в системе бухгалтерского финансового учета и на основании соответствующего первичного документа, то есть документа, выписываемого в момент отражения операции или непосредственно по ее окончании, сопровождается датой, суммой и бухгалтерской проводкой (рисунок 1). Таким образом, все данные об имуществе, источниках имущества, расходах и доходах организации регистрируются с помощью системы бухгалтерского финансового учета.

Рис.1 - Основные вопросы бухгалтерского финансового учета

Исходя из вышесказанного, можно сделать вывод о том, что все объекты бухгалтерского финансового учета отражаются в системе с помощью решения проблем оценки, признания, квалификации. Посредством отражения данных об изменении объектов бухгалтерского учета формируется систематизированная информация, подтвержденная первичными оправдательными документами, на базе чего составляется бухгалтерская отчетность.

Таким образом, прослеживается взаимосвязь между законодательно закрепленным определением бухгалтерского учета, направленным на формирование отчетности, и кругом решаемых для достижения данной цели проблем.

Литература

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011г.

- Мухина Е.Р. Развитие управленческого учета на предприятиях по производству электротехнической продукции / Е.Р. Мухина: дисс. канд-та экон. наук: 08.00.12. Пермь, 2014. 227с.

References

- Federalnyiy zakon «O buhgalterskom uchete» №402-FZ ot 06 dekabrya 2011g.

- Muhina E.R. Razvitie upravlencheskogo ucheta na predpriyatiyah po proizvodstvu elektrotehnicheskoy produktsii / E.R. Muhina: diss. kand-ta ekon. nauk: 08.00.12. Perm, 2014. 227s.