ДИДЖИТАЛ – БАНКИНГ КАК ЭТАП РАЗВИТИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

ДИДЖИТАЛ – БАНКИНГ КАК ЭТАП РАЗВИТИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Научная статья

Зернова Л.Е.*

ORCID: 0000-0003-3907-1730,

Российский государственный университет им. А.Н. Косыгина, Москва, Россия

* Корреспондирующий автор (dekfem[at]mail.ru)

АннотацияВ статье представлены результаты анализа реализации системы диджитал-банкинга на примере одного из крупнейших банков. Исследование по организации дистанционного банковского обслуживания на основе диджитал коммуникаций в коммерческом банке было проведено в формате разработанной онлайн анкеты. Представлены результаты обработки анкет 235 респондентов. Выявлены отличительные особенности организации дистанционного обслуживания, обязательные функции мобильного приложения и интернет-банка, основные мировые тенденции в диджитал - банкинг и предпочтения клиентов банков относительно их деятельности в диджитал-среде.

Ключевые слова: коммерческий банк, дистанционное банковское обслуживание, диджитал-банкинг, диджиталкоммуникации, диджитал-среда.

DIGITAL BANKING AS A STAGE IN THE DEVELOPMENT OF A REMOTE BANKING SYSTEM

Research article

Zernova L.E.*

ORCID: 0000-0003-3907-1730,

A.N. Kosygin Russian State University, Moscow, Russia

* Corresponding author (dekfem[at]mail.ru)

AbstractThe article presents the results of an analysis of the implementation of the digital banking system using one of the largest banks as an example. The authors conducts a study on the organization of remote banking services based on digital communications in a commercial bank in the format of an original online questionnaire and present the results of processing the questionnaires of 235 respondents. The study determines the distinctive features of the organization of remote service, the mandatory functions of the mobile application and Internet banking, the main global trends in digital banking and the preferences of bank customers regarding their activities in digital environment.

Keywords: commercial bank, remote banking, digital banking, digital communications, digital environment.

Введение

Коммерческие банки интенсивно изучают новейшие разработки в области дистанционного обслуживания, перенимают лучшие идеи, совершенствуют их. В результате клиентам представляются услуги, отличающиеся скоростью выполнения и качественным функционалом [1], [2], [4], [5]. Несмотря на то, что 95% российских банков присутствует в диджитал-среде и использует хотя бы один из каналов диджитал-коммуникации с потребителями, 80% держателей банковских карт практически не используют возможности безналичной оплаты, что делает присутствие банков в диджитал бессмысленным и вызывает необходимость совершенствования деятельности в области создания модели коммуникации в диджитал - банкинг.

Рассмотрим реализацию диджитал-банкинга на примере одного из крупнейших банков - АО «Альфа-Банк». АО «Альфа-Банк» в числе других банков закончил интеграцию с «Цифровым профилем». Этот сервис может использоваться всеми пользователями «Госуслуг» для реализации госпрограммы «Цифровая экономика», оперативного заполнения заявки на потребительский кредит без документального подтверждения своих доходов. Цифровой профиль совсем скоро может стать главным инструментом, способствующим всестороннему дистанционному взаимодействию с госорганами.

Исследование по организации дистанционного банковского обслуживания на основе диджитал-коммуникаций в АО «Альфа-Банк» было проведено в формате разработанной онлайн анкеты, которая распространялась в личных сообщениях через социальные сети ВКонтакте, Facebook и Twitter, а также публиковалась в комментариях банковских групп. Респондентам предлагалось ответить на 29 вопросов.

Обработка анкет показала, что из принявших участие в исследовании 235 респондентов из России их возраст составил от 16 до 46 лет, однако преобладающее большинство – молодёжь от 16 до 35 лет. Из них: 125 - из Москвы и Московской области, 83 из городов-миллионников, 80% женщин и 20% мужчин. Оценивая свое материальное положение, 45% респондентов сказали, что денег им хватает на самое необходимое, а 37% могут позволить себе крупную покупку. 8% едва сводят концы с концами и только 10% ни в чем себе не отказывают. Подавляющее большинство респондентов являются студентами или совмещают работу и учёбу. Согласно опросу, 56% респондентов являются клиентами одного банка, 38% являются клиентами нескольких банков, 6% не являются клиентами банков, 5 из которых планирует начать пользование услугами финансового учреждения. 70% респондентов являются клиентами Сбербанка России, следующим по популярности является ВТБ, затем идёт Альфа-Банк, за ним Райффайзенбанк, а замыкает пятёрку самых популярных банков в области дистанционного обслуживания БанкТинькофф.

При выборе банка более половины респондентов основывали свой выбор на удобстве расположения отделений банков и терминалов оплаты. Чуть менее 30% респондентов не принимали участие в выборе банка: финансовую организацию определял их работодатель. Около 25% ответивших указывали советы друзей и наличие мобильного приложения в качестве влияющего фактора на выбор ими банка. Вопреки ожиданиям, 85% респондентов не основывают свой выбор на выгодных условиях кредитования, однако это можно объяснить низким средним возрастом участников опроса, большинство из которых ещё являются студентами или совмещают учебу с работой, а средний возраст заемщиков в России, согласно статистике - 37 лет [12]. В наименьшей степени респонденты пользуются отзывами клиентов банков на тематических порталах и в социальных сетях.

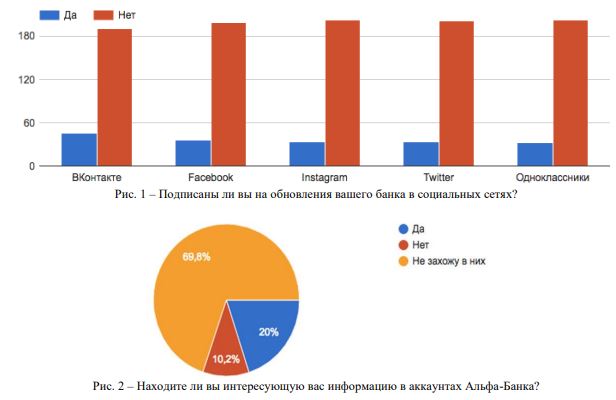

Как видно из диаграммы на рисунке 1, большинство респондентов не является подписчиками социальных сетей своего банка. Разброс между минимальным и максимальным количеством подписчиков на аккаунты в социальных сетях невелико: 45 респондентов подписаны на соответствующие группы и публичные страницы ВКонтакте, 32 респондента следят за публикациями своих банков в Одноклассниках. В Facebook, Instagram и Twitter 36, 33 и 34 респондента соответственно следят за публикациями интересующих их финансовых организаций. 14% респондентов заходят на страницы банков для того, чтобы узнать информацию о деятельности банка и новых услугах. Только 10 респондентов ответили, что задают вопросы в комментариях и обсуждениях. 5 респондентов ставят лайки и делятся публикациями с друзьями.

Как мы видим на рисунке 2, 70% ответивших не заходят на страницы Альфа-Банка, 10% не находят интересующую их информацию в аккаунтах банка, только 20% респондентов удовлетворены наполнением социальных сетей. Из этого можно сделать вывод, что страницы Альфа-Банка в социальных сетях на данный момент не отвечают потребностям пользователей, что сказывается на низкой вовлеченности в коммуникацию с потребителями. В качестве причин своей незаинтересованности пользователи указывают низкую скорость ответа представителей банка, их неумение поддержать коммуникацию с потребителями и низкий уровень контента.

Также респондентам были предложены вопросы о мобильных приложениях Альфа-Банка. Все респонденты имеют гаджет с доступом в Интернет, на мобильные устройства 78% из них установлено мобильное приложение банка. 65% респондентов пользуются им регулярно, одновременно с этим 14% пользователей редко обращаются к приложению (см. рисунок 3).

Затем шёл вопрос о том, какие цели преследуют пользователи, заходя в приложение АО «Альфа-Банк» и пользуясь возможностями дистанционного обслуживания. Анализ показал, что 72% респондентов регулярно переводят средства, 64% - проверяют баланс, 55% респондентов пополняют счет мобильного телефона с помощью мобильного банка. Наименьшей популярностью пользуются такие услуги как обмен валюты и новости банка. Консультации с представителями банка в чате также отметили только 3% пользователей, однако на вопрос «Какие функции вы бы добавили в мобильное приложение банка?» 30 пользователей упомянули чат с консультантом в качестве недостающей функции. 22% респондентов используют приложение для поиска ближайших отделений и банкоматов, узнают их адрес и время работы. 14% респондентов используют активно внедряющуюся в функционал мобильных банков запись наличных расходов, 15 пользователей упомянули эту функцию в качестве недостающей. Около 10% ответивших оплачивают услуги ЖКХ, штрафы, пополняют вклады и оплачивают кредиты с помощью приложения.

Таким образом, исходя из полученных ответов респондентов, могут быть выявлены наиболее популярные услуги, осуществляющиеся через диджитал-каналы. Установлено, что 75% респондентов чаще используют услуги банка через мобильное приложение, чем лично посещают отделение.

Еще одним стал вопрос об удовлетворённости респондентов функционалом мобильного приложения АО «АльфаБанк». 13% ответивших считает, что приложение Альфа-Банка требует доработки.

Далее в анкете были заданы вопросы, относительно функционала сайта банка. Согласно данным опроса, 61% респондентов заходит на сайт, чтобы воспользоваться услугами Интернет-банка, 37% заходят в поисках информации об услугах банка.

Согласно результатам опроса, наибольшей популярностью пользуются функции перевода денежных средств и проверки баланса – ими пользуются более 50% респондентов. 30% пользователей оплачивают услуги мобильной связи и Интернета.

Консультации работников банка на сайте занимают последнее по популярности место, что может быть связано с недоверием клиентов к финансовым услугам, проводимым через Интернет и несовершенством реализации подобной технологии.

Результаты опроса показали, что 66% респондентов не боятся совершать оплату с помощью мобильного- и интернетбанков. 8% пользователей стараются не совершать оплату через Интернет, 16% с недоверием относятся к оплате через Интернет, но пользуются услугами банка в сети. Только 10 клиентов Альфа-Банка предпринимают дополнительные меры защиты, например, собственное шифрование, фаервол, антивирус, двойную аутентификацию и пр.

Исходя из того, что основные услуги, которыми пользуются клиенты в мобильном- и интернет-банках совпадают, можно сделать вывод, что по большей части эти средства коммуникации удовлетворяют потребителей. Социальные сети банков, по результатам опроса, на данный момент не отвечают желаниям потребителей и не привлекают их.

Проанализировав зарубежный опыт коммуникации банков с клиентами в диджитал-пространстве, основные тренды, выявляемые специалистами в сфере диджитал-банкинга, предпочтения клиентов финансовых учреждений в России, можно выявить модель коммуникации российских банков в диджитал – пространстве [6], [7], [8]. С этой точки зрения обязательными функциями мобильного приложения и интернет-банка должны быть: проверка баланса и перевод средств между счетами, а также клиентам других банков (с минимальными комиссиями за перевод); оплата различных услуг связи и ЖКХ; дистанционное открытие вкладов и кредитов, их погашение; быстрый и удобный поиск ближайших отделений и банкоматов без комиссии; управление собственным бюджетом: хранение подробной информации о наличных расходах; сложная система защиты данных: СМС-подтверждение, пароль на вход и биометрия.

Коммуникация в социальных сетях должна быть активная и круглосуточная, ответ от официального представителя банка не должен поступать позже, чем через 3 часа в ночное время и через 30 минут – в дневное. Комментарии и обсуждения должны быть открыты и постоянно модерироваться. Социальные сети не следует перегружать непонятной для клиентов информацией о финансовых операциях, зато приветствуется публикация шуточного контента и памяток о пользовании различными услугами банка, мобильных приложений и интернет-банка.

Российский диджитал - банкинг отстаёт от зарубежного на несколько лет, однако некоторые актуальные в 2016- 2017 годах тренды уже приходят на отечественный рынок и пользуются успехом (фиджитал, мессенджеры и голос, экосистемы, и тотальный диджитал everywhere). Таким образом, банку следует иметь чат-бота в популярных мессенджерах или социальных сетях, который будет запрограммирован на оперативный ответ на вопросы пользователей.

За последние несколько лет количество ИТ-специалистов внутри Альфа-Банка выросло примерно в три раза, превысив 1,5 тыс. человек. Одна из причин расширения штата - перевод на инсорсинг всех ключевых разработок в области дистанционного обслуживания.

В ходе исследования были выявлены основные мировые тенденции в диджитал - банкинг, текущая ситуация в этой сфере в России и предпочтения клиентов банков относительно деятельности финансовых учреждений в диджитал-среде [9], [10], [11].

По результатам исследования были сделаны следующие выводы:

- в мировой практике существуют явные тренды в диджитал - банкинг, которые постепенно перенимаются отечественными банками;

- инновационной деятельности банков в социальных сетях препятствуют как внутренние, так и внешние факторы: специфика банковских продуктов, насторожённость, с которой клиенты подходят к коммуникации о финансовых услугах в интернете;

- крупные игроки ведут активную политику в социальных медиа и на мобильных платформах, связанных с продвижением и предоставлением клиентского сервиса. Российские банки вступили в эру диджитализации: они активно внедряют диджитал-каналы, сокращают количество отделений и меняют характер обслуживания в них. Тем не менее, как банками, так и клиентами, социальные медиа все еще воспринимаются только как дополняющий канал взаимодействия.

Цифровизация банка является обязательным условием для его развития. АО «Альфа-Банк» для привлечения клиентов старается разработать привлекательные условия обслуживания собственных пластиковых карт. Большинство карт в портфеле банка ко-брендинговые, т.е. эмитируются совместно с банками либо компаниями партнерами.

Наибольший рост портфеля в 2021 году приходился на такие банки, как «Тинькофф Банк», его портфель пластиковых карт вырос на 27,8 млрд. руб. и «Альфа-Банк» (его портфель пластиковых карт вырос на 20,9 млрд. руб.). АО «Альфа-Банк» находился на третьем месте среди банков РФ по объему портфеля пластиковых карт и по их рыночной доле. Перспективным направлением для банка являются пластиковые карты, как дебетовые, так и кредитные, при этом основной акцент делается на программах лояльности для привилегированных клиентов.

Технология «Альфа-Мобайл» представляет способ получения банковских услуг при помощи СМС или PUSHсообщений. Банк предлагает клиентам различные варианты подключения: полный пакет с абонентской платой; экономный пакет без абонентской платы. Банком применяются современные программно-аппаратные комплексы «ФПСУ-IP», сертифицированные ФАПСИ, максимально защищающие клиента от несанкционированного доступа к счету или потери информации.

Интернет-банк «Альфа-клик» обеспечивает возможность удаленного взаимодействия клиента с банком при помощи программного средства. Клиент банка может отправлять в банк платежные документы, получать информацию о состоянии своих счетов и проведение операций, обновление справочников, курсов валют и т.д.

В процессе оценивания важно сопоставить результативность разных типов удаленного обслуживания с традиционным обслуживанием в банковском отделении. Такая оценка возможна исходя из нескольких направлений. Речь идет, прежде всего, о сопоставлении запланированного и фактического экономического результата. Допускается при этом воспользоваться коэффициентом прибыли от применения системы удаленного обслуживания за конкретное время. Также выполняется оценивание фактической результативности деятельности. Речь, к примеру, идет о рентабельности, либо цене обслуживания банковского клиента.

Заключение

Таким образом, АО «Альфа-Банк» гибко изменяет свою политику в зависимости от возрастающих возможностей, акцентируя внимание на своих достоинствах. С помощью инновационных технологий АО «Альфа-Банк» создает новые продукты и совершенствует сервис. Рассматривая банк с любого ракурса, ключевым условием конкурентоспособности и рентабельности банка является принятие и внедрение модернизированных технологий. Запросы пользователей увеличиваются, а технологии прогрессируют. Идеи и решения, которые еще пару лет назад были необязательным дополнением к базовой программе, сегодня стали неотъемлемой частью стандартной работы банка в диджитал-среде.

Конфликт интересов Не указан.

Conflict of Interest None declared.

Список литературы / References

1. Горчакова М. Е. Дистанционное банковское обслуживание / М. Е. Горчакова // Иркутск: Изд-во БГУЭП - 2017. - 213 с.

2. Дремова Е.С. Инновационные и популярные методы продвижения розничных банковских услуг / Е.С. Дремова. Самара – Асгард - 2016. – С. 54-55.

3. Дубровина Н.С. Анализ проблем российского рынка пластиковых карт на современном этапе его развития / Н.С. Дубровина // Молодой ученый. – 2015. – № 23. – 529 с.

4. Жабреев А.Д. Использование сети Интернет для улучшения системы обслуживания / А.Д. Жабреев. М. - Лаборатория книги - 2014. – с. 6.

5. Климин С. А. Интернет-банкинг: современное состояние и перспективы развития / С. А. Климин // Молодой ученый. - 2016. - № 2. - С. 512-514.

6. Лаврушин О.И. Облик банка будущего и современные технологии: монография / О.И. Лаврушин, Б.Б. Рубцов. М.: Издательство «Русайнс» - 2017. –150 с.

7. Аваков Н.С. Дистанционное банковское обслуживание как инструмент повышения эффективности банковской деятельности / Н.С. Аваков // Экономика и социум. – 2017 - № 10 (41).

8. ДБО - системы дистанционного банковского обслуживания (рынок России). [Электронный ресурс]. URL: https://www.tadviser.ru/index.php/ (дата обращения 25.12.2021)

9. Рагимова Р.И. Современные тренды дистанционных банковских технологий по обслуживанию клиентов – физических лиц / Р.И. Рагимова, Л.Е. Зернова // Сборник материалов Всероссийской научной конференции молодых исследователей с международным участием – Москва - 2020. - С. 4-7

10. Рагимова Р.И. Перспективы дистанционного обслуживания физических лиц в России / Р.И. Рагимова, Л.Е. Зернова // Всероссийская научная конференция молодых исследователей с международным участием - Москва – 2021. – С. 174-178

11. Рагимова Р.И. Актуальные проблемы работы с пластиковыми картами и дистанционными технологиями в коммерческом банке в сфере обслуживания физических лиц / Р.И. Рагимова, Л.Е. Зернова // Сборник материалов Всероссийской научной конференции молодых исследователей с международным участием «Социальногуманитарные проблемы образования и профессиональной самореализации «Социальный инженер-2020» – 10 декабря 2020 г. –М., - РГУ им. А.Н. Косыгина – ч.5 - С.82 – 84

12. Информационный портал «Банки.ру». [Электронный ресурс]. URL: http://www.banki.ru (дата обращения 12.01.2022)

Список литературы на английском языке / References in English

1. Gorchakova M. E. Distancionnoe bankovskoe obsluzhivanie [Remote banking services] / M. E. Gorchakova. Irkutsk: Publishing house of BSUEP - 2017. - 213 p. [in Russian]

2. Dremova E.S. Innovacionnye i populjarnye metody prodvizhenija roznichnyh bankovskih uslug [Innovative and popular methods of promotion of retail banking services] / E.S. Dremova. Samara - Asgard - 2016. - pp. 54-55. [in Russian]

3. Dubrovina N.S. Analiz problem rossijskogo rynka plastikovyh kart na sovremennom jetape ego razvitija [Analysis of the problems of the Russian market of plastic cards at the present stage of its development] / N.S. Dubrovina // Molodoj uchenyj [Young Scientist]. - 2015. - No. 23. - 529 p. [in Russian]

4. Zhabreev A.D. Ispol'zovanie seti Internet dlja uluchshenija sistemy obsluzhivanija [Using the Internet to improve the service system] / A.D. Zhabreev. M. - Laboratory books - 2014. - p. 6. [in Russian]

5. Klimin S. A. Internet-banking: sovremennoe sostojanie i perspektivy razvitija [Internet banking: current state and prospects of development] / S. A. Klimin // Molodoj uchenyj [Young scientist]. - 2016. - No. 2. - pp. 512-514. [in Russian]

6. Lavrushin O.I. Oblik banka budushhego i sovremennye tehnologii [The image of the Bank of the future and modern technologies] : monograph / O.I. Lavrushin, B.B. Rubtsov. M.: Rusains Publishing House - 2017. - 150 p. [in Russian]

7. Avakov N.S. Distancionnoe bankovskoe obsluzhivanie kak instrument povyshenija jeffektivnosti bankovskoj dejatel'nosti [Remote banking services as a tool for improving the efficiency of banking activities] / N.S. Avakov // Jekonomika i socium [Economy and society]. – 2017 - № 10 (41). [in Russian]

8. DBO - sistemy distancionnogo bankovskogo obsluzhivanija (rynok Rossii) [DBO - remote banking service systems (Russian market)]. [Electronic resource]. URL: https://www.tadviser.ru/index.php / (accessed 12/25/2021) [in Russian]

9. Ragimova R.I. Sovremennye trendy distancionnyh bankovskih tehnologiĭ po obsluzhivaniju klientov – fizicheskih lic [Modern trends of remote banking technologies for servicing clients – individuals] / R.I. Ragimova, L.E. Zernova // Sbornik materialov Vserossijskoj nauchnoj konferencii molodyh issledovatelej s mezhdunarodnym uchastiem [Collection of materials of the All-Russian Scientific Conference of young researchers with international participation]. - Moscow - 2020. - pp. 4-7. [in Russian]

10. Ragimova R.I. Perspektivy distancionnogo obsluzhivanija fizicheskih lic v Rossii [Prospects of remote servicing of individuals in Russia] / R.I. Ragimova, L. E. Zernov // Vserossijskaja nauchnaja konferencija molodyh issledovatelej s mezhdunarodnym uchastiem [all-Russian scientific conference of young researchers with international participation]. - Moscow – 2021. – P. 174-178. [in Russian]

11. Rahimov R. I. Aktual'nye problemy raboty s plastikovymi kartami i distancionnymi tehnologijami v kommercheskom banke v sfere obsluzhivanija fizicheskih lic [Actual problems of plastic cards and remote technologies in a commercial Bank in the field of services for individuals] / R. I. Rahimov, L. E. Zernov // Sbornik materialov Vserossijskoj nauchnoj konferencii molodyh issledovatelej s mezhdunarodnym uchastiem «Social'no-gumanitarnye problemy obrazovanija i professional'noj samorealizacii «Social'nyj inzhener-2020» [Collection of materials of all-Russian scientific conference of young researchers with international participation "Social and humanitarian problems of education and professional fulfillment of a "Social engineer-2020"] – December 10, 2020 –M., - RGU im. A. N. Kosygin – part 5 - page 82 – 84. [in Russian]

12. Informacionnyj portal «Banki.ru». [Banks.ru information portal]. [Electronic resource]. URL: http://www.banki.ru (accessed 12.01.2022) [in Russian]