ЦИФРОВИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

ЦИФРОВИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Научная статья

Нигматуллина Г.Р.1, *, Рысина В.И.2 , Шатунова Е.В.3

2 ORCID: 0000-0002-9936-5397;

1, 2, 3 Башкирский государственный аграрный университет, Уфа, Россия

* Корреспондирующий автор (nigmatulina419[at]yandex.ru)

АннотацияСтатья посвящена изучению цифровизации системы внутреннего контроля в хозяйствующих субъектах. В статье изучены особенности цифровизации системы внутреннего контроля в хозяйствующих субъектах и проблемы цифровизации внутреннего контроля. Основными проблемами трансформации системы внутреннего контроля в цифровую выступает неготовность сотрудников и специалистов к переходу в связи с отсутствием глубоких знаний в области цифровых технологий. Кроме этого, отсутствует нормативно – правовая база, которая регулирует процесс перехода к цифровой экономике. Растут и угрозы информационной безопасности при переходе на цифровую экономику. Рассмотрены преимущества внедрения цифровизации системы внутреннего контроля – возможность получения управленческой информации оперативно, своевременно, точно и что самое главное, даже удаленно. В целом система внутреннего контроля и его цифровизация дает возможность достичь поставленных целей, разработать и корректировать стратегию развития деятельности экономических субъектов.

Ключевые слова: цифровизация, цифровые технологии, внутренний контроль, бухгалтерский учет, автоматизация, цифровые инструменты, информационные технологии, экономические субъекты.

DIGITALIZATION OF THE INTERNAL CONTROL SYSTEM

Research article

Nigmatullina G.R.1, *, Rysina V.I.2 , Shatunova E.V.3

2 ORCID: 0000-0002-9936-5397;

1, 2, 3 Bashkir State Agrarian University, Ufa, Russia

* Corresponding author (nigmatulina419[at]yandex.ru)

Abstract

The article discusses digitalization of an internal control system in economic entities. The article examines the features of digitalization of internal control systems in economic entities and the problems of digitalization of internal control. The main problems of the transformation of the internal control system into a digital one are the unavailability of employees and specialists for the transition due to the lack of in-depth knowledge in the field of digital technologies. In addition, there is no legal framework that regulates the process of transition to the digital economy. Threats to information security are also growing during the transition to the digital economy. The study examines the advantages of implementing the digitalization of the internal control system, which is the ability to obtain management information promptly, timely, accurately and, most importantly, even remotely. In general, the internal control system and its digitalization makes it possible to achieve the set goals, develop and adjust the strategy for the development of the activities of economic entities.

Keywords: digitalization, digital technologies, internal control, accounting, automation, digital tools, information technologies, economic entities.

Введение

Сегодня система внутреннего контроля в условиях сурового бизнес-климата, быстро меняющейся системы законодательства защищает интересы как государственных предприятий, коммерческих организаций и представителей малого бизнеса.

Система внутреннего контроля представляет собой совокупность организационной структуры, методики и процедуры, которые принимаются управленческим персоналом в качестве средств для эффективного ведения финансовой и хозяйственной деятельности и управления ими [6, С. 25–26].

Система внутреннего контроля позволяет управленческим работникам всех уровней управления:

Во-первых, дать максимальную оценку законности, эффективности, рациональности и безопасности финансово – хозяйственной деятельности организаций.

Во-вторых, выявить негативные тенденции и рассчитать риски и минимизировать их. Именно за счет системы внутреннего контроля организации могут добиться сохранения эффективного финансового положения, деловой репутации, а также штрафов и пеней со стороны контрагентов и контролирующих органов.

Методы и принципы исследования

В нынешних и современных условиях идет успешное внедрение современных информационных технологий и цифровизации в деятельность предприятий. Все организации принимают внедрение цифровизации с целью получения конкурентных преимуществ и успешного развития бизнеса.

Внедрение новых информационных технологий и цифровизации качественно меняют происходящие бизнес – процессы, соответственно и бизнес-модели хозяйствующих субъектов. Бесперебойность бизнес-модели и качество бизнес-процессов достигается за счет функционирования системы внутреннего контроля [9, С. 46].

На взгляд Растегаевой Ф. С. и Пережогина И. С. процесс цифровизации системы внутреннего контроля доложен осуществляться поэтапно, чтобы не было прерывания текущей финансово – хозяйственной деятельности организаций.

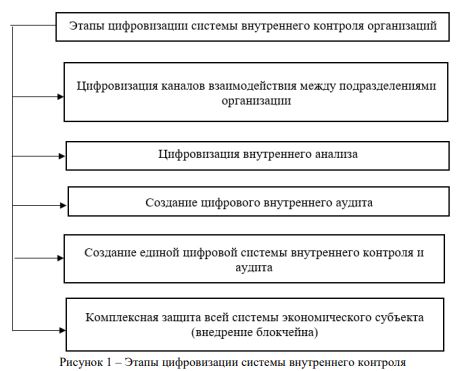

По мнению Растегаевой Ф. С. и Пережогина И. С. трансформация системы внутреннего контроля в цифровую должна состоять из пяти взаимосвязанных этапов:

1) цифровизация каналов взаимодействия между подразделениями коммерческой организации – это электронный документооборот между подразделениями, применение электронных цифровых подписей и др.;

2) цифровизация внутреннего анализа – внедрение Big Data и т. д.;

3) внедрение цифрового внутреннего аудита;

4) создание единой цифровой системы внутреннего контроля и аудита;

5) комплексная защита всей системы деятельности хозяйствующих субъектов – внедрение и использование в деятельности блокчейна [8, С. 1102].

Основные результаты

Наглядно основные этапы цифровизации системы внутреннего контроля представлены на рисунке 1

Система внутреннего контроля одновременно должна происходить с цифровизацией бухгалтерского учета, что в принципе на данный момент времени достигнуто практически всеми организациями и учреждениями. В хозяйствующих субъектах применяются различные платформы для ведения учетных процессов, для сдачи отчетности в различные органы, для взаимодействия с контрагентами применяются СБИС, Контур, Диадок, 1С: Предприятие и др.

Процесс автоматизации дает возможность ускорения предоставления управленческих отчетов для принятия ряда управленческих решений.

Сегодня при проведении цифровизации системы внутреннего контроля огромную роль приобретает блокчейн – инструмент с помощью которого достигается комплексная экономическая безопасность экономического субъекта. Блокчейн – это технология согласованных между собой различными блоками правил. Данные блоки содержат в себе информацию, части которых распределены между различными пользователями информации. Блоки связаны между собой и заверяются электронными цифровыми подписями

. Как считает Зуева С. Н. применение блокчейна позволяет выстроить цифровизацию внутреннего контроля без ошибок, которые связаны с человеческим фактором, с халатностью и преступными мотивами сотрудников организаций. Внедрение блокчейна позволит снизить трудоёмкость затрат на проведение актов сверок с контрагентами [5, С. 179].

Василенко М. Е., Терновая П. С. отмечают, что в условиях цифровизации объектами системы внутреннего контроля выступают не только отчетные данные, но и первичная документация и информация. Выявленные ошибки и недостатки при обработке информации позволяют корректировать только результативную информацию и отчетные данные. Поэтому считается, что повышение операционной эффективности внутреннего контроля возможно, если он будет осуществляться и на этапе ввода первичных данных [3, С. 47].

Кроме этого, к искажению информации приводят недостатки программных продуктов, в основном связанных с качеством описания возможностей программ и алгоритмов работы с ними. К таким типичным искажениям можно отнести некорректные данные в отчетах, сложность внесения исправления из – за отсутствия доступа к алгоритмам обработки информации [7, С. 126].

Обсуждение

Поэтому в период цифровизации системы внутреннего контроля в условиях широкого круга информационно – коммуникационных систем, электронного документооборота развитие методического обеспечения системы внутреннего контроля можно определить следующими задачами:

1) разработка карты рисков для бизнес – процессов предприятий на этапе ввода информации в автоматизированную информационную систему, которые используются и для целей проведения контрольных процедур и надзора;

2) разработка процедур контроля обработки больших объемов данных (в том числе и инструментов, и методов автоматической обработки структурированной и неструктурированной информации);

3) разработка аналитических процедур с использованием инструментов и методов цифровой экономики для контроля результативной информации;

4) оценка уровня информативности и компетентности персонала, который обеспечивает управление автоматизированной информационной системы и ее функционирование и др. [2, С. 148].

К основным трудностям при внедрении цифровизации системы внутреннего контроля можно отнести: - отсутствие соответствующего нормативно – правового регулирования внедрения и организации цифровизации экономики. Цифровизация требует внесения корректировки в Гражданский кодекс РФ, Налоговый кодекс РФ, в федеральные законы и др. нормативные акты;

- отсутствие высококвалифицированных специалистов, которые должны работать в новых условиях. Требуется переподготовка многих специалистов, что требует также открытия новых научных центров обучения, новых материальных, трудовых и финансовых ресурсов.

- высокую стоимость внедрения цифровизации; - трудное финансовое положение экономических субъектов, которое препятствует внедрению цифровых технологий;

- с внедрением цифровизации системы внутреннего контроля растет и угроза информационной безопасности – взломы информационных баз, их кража или же подделка информации и др. [4, С. 67].

Заключение

Таким образом, цифровизация системы внутреннего контроля несет огромные преимущества, поэтому хозяйствующим субъектам требуется поддержка со стороны государства при подготовке и внедрении цифровизации системы внутреннего контроля – помощь в повышении квалификации сотрудников, в информационной поддержке и др. В заключении можно сделать выводы о том, что многие хозяйствующие субъекты инвестируют крупные суммы финансовых ресурсов в создание классической системы внутреннего контроля, а цифровая система внутреннего контроля создаёт технологическое решение, которое полностью исключает действия человека. Благодаря этому пользователи информации смогут в любой момент времени и удаленно смогут определить финансовое положение и эффективность деятельности, кроме этого, смогут получить и прогнозные данные необходимых показатели с максимально точными расчетами. Таким образом, цифровая система внутреннего контроля дает комплексную экономическую безопасность.

Конфликт интересов Не указан.

Conflict of Interest None declared.

Список литературы / References

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (с изм. и доп., вступ. В силу с 01.01.2022 г.) // Консультант плюс.

2. Батуева А.Б. Система внутреннего контроля / А.Б. Батуева // Молодой ученый. – 2018. № 16 (202). С. 148–150.

3. Василенко М.Е. Цифровизация в учетно – аналитической работе, системе внутреннего контроля и аудита / М.Е. Василенко, П.С. Терновая // Азимут научных исследований: экономика и управление. 2020. Т. 9. № 3(32). С. 46–49.

4. Герасимова Е.А. Совершенствование системы внутреннего контроля в период внедрения цифровой экономики в России / Е.А. Герасимова // Управление экономическими системами. 2021. №1. С. 65 – 69.

5. Зуева С. Н. Организация финансового контроля в рамках цифрового бизнеса / С. Н. Зуева // Молодой ученый. 2020. № 24 (314). С. 177–180.

6. Колобов С.С. Основы цифровизации внутреннего контроля и аудита / С.С. Колобов, И.С. Колобов // Управленческий учет. 2021. № 12 – 3. С. 21–29.

7. Нагоев А.Б. Роль внутреннего контроля в деятельности организации / А.Б. Нагоев // Фундаментальные исследования. – 2019. № 9 – часть 2. С. 125–131.

8. Растегаева Ф.С. Трансформация системы внутреннего контроля коммерческой организации в условиях цифровизации экономики / Ф.С. Растегаева, И.С. Пережогин // Креативная экономика. 2020. Том 14. №6. С. 1091- 1104.

9. Юдина Л. В. Цифровой учет и контроль в организациях / Л. В. Юдина // Вектор экономики. 2020. №7. 6 (2). С. 44–49.

10. Яковлева И. М. Цифровизация системы внутреннего контроля / И. М. Яковлева // Международный бухгалтерский учет. 2021. №4. С. 23 – 31.

Список литературы на английском языке / References in English

1. Federal Law O bukhgalterskom uchete ["On Accounting"] dated 06.12.2011 No. 402-FZ (with amendments and additions, intro. Effective from 01.01.2022) // Computer-assisted legal research Consultant Plus. [in Russian]

2. Batueva A.B. Sistema vnutrennego kontrolja [System of internal control] / A. B. Batueva // Molodoy uchyony [Young scientist]. – 2018. № 16 (202), pp. 148 - 150 [in Russian]

3. Vasilenko M. E. Cifrovizacija v uchetno – analiticheskojj rabote, sisteme vnutrennego kontrolja i audita [Digitalization in accounting and analytical work, the system of internal control and audit] / M. E. Vasilenko, P. S. Ternovaya // Azimut nauchnykh issledovanijj: ehkonomika i upravlenie [Azimut of scientific research: economics and management]. 2020. Vol. 9. No. 3(32), pp. 46-49 [in Russian]

4. Gerasimova E.A. Sovershenstvovanie sistemy vnutrennego kontrolja v period vnedrenija cifrovojj ehkonomiki v Rossii [Improving the internal control system during the introduction of the digital economy in Russia] / E. A. Gerasimova // Upravlenie ehkonomicheskimi sistemami [Management of economic systems]. 2021. №1, pp. 65-69 [in Russian]

5. Zueva S. N. Organizacija finansovogo kontrolja v ramkakh cifrovogo biznesa [Organization of financial control within the framework of digital business] / S. N. Zueva // Molodojj uchenyjj [Young scientist]. 2020. № 24 (314), pp. 177-180 [in Russian]

6. Kolobov S.S. Osnovy cifrovizacii vnutrennego kontrolja i audita [Fundamentals of digitalization of internal control and audit] / S. S. Kolobov, I. S. Kolobov // Upravlencheskijj uchet [Managerial accounting]. 2021. № 12 – 3. Pp. 21-29 [in Russian]

7. Nagoev A.B. Rol' vnutrennego kontrolja v dejatel'nosti organizacii [The role of internal control in the organization's activities] / A. B. Nagoev // Fundamental'nye issledovanija [Fundamental research]. - 2019. No. 9 - part 2. Pp. 125-131 [in Russian]

8. Rastegaeva F.S. Transformacija sistemy vnutrennego kontrolja kommercheskojj organizacii v uslovijakh cifrovizacii ehkonomiki [Transformation of the internal control system of a commercial organization in the conditions of digitalization of the economy] / F. S. Rastegaeva, I. S. Perezhogin // Kreativnaja ehkonomika [Creative Economy]. 2020. Volume 14. No. 6. Pp. 1091- 1104 [in Russian]

9. Yudina L. V. Cifrovojj uchet i kontrol' v organizacijakh [Digital accounting and control in organizations] / L. V. Yudina // Vektor ekonomiki [Vector of Economics]. 2020. №7. 6 (2). Pp. 44-49 [in Russian]

10. Yakovleva I. M. Cifrovizacija sistemy vnutrennego kontrolja [Digitalization of the internal control system] / I. M. Yakovleva // Mezhdunarodnyjj bukhgalterskijj uchet [International accounting]. 2021. №4. Pp. 23-31 [in Russian]