АНАЛИЗ ДОХОДНОСТИ И ПЛАТНОСТИ КАПИТАЛА

АНАЛИЗ ДОХОДНОСТИ И ПЛАТНОСТИ КАПИТАЛА

Научная статья

Галкина Е.В.*

ORCID: 0000-0002-5048-765X,

Орловский государственный университет экономики и торговли, г. Орел, Россия

* Корреспондирующий автор (gev578[at]mail.ru)

АннотацияВ статье обоснована необходимость сравнения платы за капитал предприятия и доходов на капитал, что позволяет провести анализ факторов рентабельности капитала. Плата за капитал рассматривается как комплексный показатель, состоящий из ряда элементов капитала и платы за него. А показатель доходности капитала также представлен комплексно за счет выделения элементов доходов, генерируемых капиталом организации. В работе показано сопоставление отдельных показателей между собой для принятия управленческих решений.

Ключевые слова: анализ, доходы, капитал, плата, отчетность.

ANALYSIS OF THE RETURN ON CAPITAL AND ITS PAYMENT

Research article

Galkina E. V.*

ORCID: 0000-0002-5048-765X,

Orel state University of Economics and trade, Orel, Russia

* Corresponding author (gev578[at]mail.ru)

AbstractThe article substantiates the need to compare the payment for capital of the enterprise and income on capital, which allows us to analyze the factors of return on capital. The fee for capital is considered as a complex indicator consisting of a number of elements of capital and fees for it. And the indicator of return on capital is also presented in a complex way by highlighting the elements of income generated by the organization's capital. The paper shows the comparison of individual indicators with each other for making management decisions.

Keywords: analysis, income, capital, payment, reporting.

ВведениеОбъем используемых ресурсов предприятия в денежном выражении является одним из основных объектов внимания в финансовом анализе и финансовом менеджменте, поскольку он является источником доходов предприятия и генерирует расходы на его использование. В литературе анализ потоков на капитал может использоваться в управленческом анализе финансов предприятия ([1], [2], [3]), анализе инвестиций ([4], [5], [6]), в оценке стоимости компании ([7], [8], [9], [10]). Поэтому необходимо формировать состав аналитических показателей исходя из соотношений затрат и отдачи на капитал. Это требует рассмотрения принципиальной структуры показателей, пригодных для разных целей анализа.

На основе двойственной природы баланса, в которой активы показывают имущественное состояние компании, а пассивы – источники приобретения данного имущества, аналитики рассчитывают показатели отдачи капитала и платности капитала. Под капиталом в данном случае понимается вся сумма активов (пассивов), а не элемент финансовой отчетности. Отдача капитала должна быть не меньше, чем стоимость капитала, чтобы компания сохраняла свою финансовую независимость. Механизм сравнения отдачи и стоимости капитала является финансовым аналогом расчета точки безубыточности в маржинальном производственном анализе. Но в отличие от точки безубыточности превышение платы над отдачей не означает немедленный убыток, а ведет к постепенному расходованию собственного капитала компании.

Основные результаты

Сводной характеристикой платности капитала обычно выступает показатель средневзвешенной стоимости капитала (weighted average cost of capital, WACC) – формула (1):

![]() (1)

(1)

где: Pi – цена (после налогообложения) i-го источника капитала,

di – доля i-го источника капитала в их общей сумме (сумме пассивов),

n – количество источников капитала с разными ценами.

WACC отражает стоимость каптала в денежном измерителе (в России – в рублях). Для определения уровня платности в долях единицы значение WACC следует разделить на величину капитала.

Основными источниками капитала (пассивов) являются:

- уставный капитал (его цена – это дивиденды),

- нераспределенная прибыль и прочие резервы (их цена – это также дивиденды, поскольку прибыль является частью собственного капитала компании, полежит распределению между учредителями и дивиденды – это плата компании за право капитализировать оставшуюся часть прибыли),

- кредиты и займы в различных формах (их цена – проценты, а также пени и штрафы по кредитным договорам),

- прочая кредиторская задолженность (ее цена – это надбавки за отсрочки платежа кредиторам, часто краткосрочная кредиторская задолженность является бесплатной).

Источниками информации для расчета WACC являются:

- по структуре капитала (пассивов) – баланс, как правило, в формуле доля определяется на основе среднегодовой стоимости статей пассивов (так как цена капитала за год складывается под влиянием изменений капитала, а не только начального или конечного значений),

- по дивидендам – для анализа прошлого года - отчет об изменениях в капитале за отчетный год, для анализа отчетного года - пояснения к финансовой отчетности (события после отчетной даты и условные факты) и дополнительная информация,

- по процентам, штрафам и пеням – отчет о финансовых результатах (по процентам, отнесенным на прибыли и убытки) и пояснения к финансовой отчетности (по процентам, отнесенным на первоначальную стоимость активов),

Таким образом, практический расчет WACC во внешнем анализе представляет трудоемкую задачу по следующим причинам:

- сложность (а при отсутствии раскрытий в финансовой отчетности – невозможность) выделения капитализированных в составе активов процентов,

- необходимость для более точного расчета разделения платежей между видами обязательств, что не всегда возможно из-за отсутствия раскрытий в финансовой отчетности,

- неравенство базы расчета доли. Так, кредиты, займы, прочая кредиторская задолженность показываются с учетом начисленных, но не выплаченных процентов, в то время как нераспределенная прибыль включает еще, как правило, не начисленные дивиденды за отчетный год. Для точного расчета цены проценты по обязательствам должны быть уменьшены на сумму налога на прибыль, относящуюся к этим процентам. Но такая корректировка по данным финансовой отчетности может быть сделана только в случае добровольного раскрытия отчитывающейся компанией структуры налога на прибыль. Резервы должны включаться в базу расчета, так как они являются частью капитала (пассивов), могут служить источником выплаты дивидендов по привилегированным акциям и могут изыматься собственниками.

Таким образом, базой для расчета доли источников капитала в формуле WACC является общая величина капитала (пассивов) по балансу.

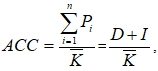

Показатель уровня цены (стоимости) капитала (в долях единицы) может быть определен и по другой методике - без его взвешивания (average cost of capital, ACC) – формула (2)

(2)

(2)

где: ![]() – среднегодовая величина капитала (пассивов),

– среднегодовая величина капитала (пассивов),

D – дивиденды, начисленные по итогам года,

I – проценты, начисленные к уплате по различным обязательствам за год, включая штрафы и пени.

Этот подход размывает отклонения в структуре отдельных цен и баз и, таким образом, частично взаимно компенсирует такие отклонения. Он также более явно демонстрирует связь платы и капитала по балансу и, таким образом, более сопоставим по структуре расчета с показателем рентабельности активов, используемым для оценки отдачи капитала. Дополнительные аналитические выводы о влиянии методики расчета на его результат можно получить на основе сравнения WACC и ACC.

Отдача на капитал обычно измеряется показателями рентабельности активов. Наиболее обоснованным для сравнения с ценой капитала будет использование формулы рентабельности по прибыли за год (P) плюс резервы переоценки (R) и прочая прибыль, отнесенная за год непосредственно на капитал (G) (из отчетности). Это позволит обеспечить сравнимость числителя (отдачи) и знаменателя (среднегодовых активов, TA) формулы рентабельности, а также сравнимость баз расчета как платности, так и отдачи. Это объясняется спецификой концепций поддержания капитала и нормативного регулирования учета, когда часть концептуальных прибылей отражается не в отчете о финансовых результатах, а непосредственно в капитале (нераспределенной прибыли, прочих резервах). С учетом предложенных модификаций рентабельность активов по концептуальной прибыли (CROA) определяется по формуле (3):

Состав показателей, включенных в числитель формулы, определяется содержанием операций с капиталом, отраженных в отчете об изменениях капитала конкретной организации за определенный период, и может включать большое количество статей.

Для сравнения с платой за капитал логично рассчитывать показатель дохода на капитал. Тогда доход на капитал можно сравнить с платой за капитал. Доход на капитал можно рассчитать по формуле (4):

Сопоставление GC и ACC интерпретируется следующим образом:

GC > ACC – доход на капитал превышает затраты на его привлечение и удержание (положительная характеристика деятельности организации),

GC = ACC – доход на капитал равен затратам на его привлечение и удержание (нейтральная характеристика деятельности организации, возможны угрозы финансовой независимости в ближайшем будущем, особенно с учетом неоднозначности методик расчета показателей),

GC < ACC – доход на капитал ниже затрат на его привлечение и удержание (отрицательная характеристика управления привлечением и использованием капитала, затраты на финансирование больше доходов от размещения финансов и управления приобретенными активами).

Аналогичному анализу могут быть подвергнуты отдельные элементы капитала, например, нераспределенная прибыль – при сопоставлении с дивидендами, полученные займы и кредиты – при сопоставлении с процентами за их использование и т.п. Это требует дальнейшей разработки методик анализа финансовых показателей организации.

| Конфликт интересов Не указан | Conflict of Interest None declared |

Список литературы / References

- Савченко Н.Л. Основные критерии финансового риска при определении уровня финансового рычага в рамках экспресс-анализа: российская практика/ Н.Л. Савченко// Экономический анализ: теория и практика. - 2014.- №44 (395). - С. 58-66.

- Станиславчик Е. Обеспечение финансового равновесия как тактика управления компанией/ Е. Станиславчик, Н. Шумская// Проблемы теории и практики управления. - 2006.- № 12. - С. 43-51.

- Цветкова Л.И. Управление риском неэффективной структуры капитала страховой компании/ Л.И. Цветкова// Национальные интересы: приоритеты и безопасность. - 2019. - Т. 15.№10 (379). - С. 1857-1872.

- Кропотина О.Е. О некоторых направлениях управления рисками инвестиционных промышленных проектов/ О.Е. Кропотина// Транспортное дело России. - 2009.- №11. - С. 112-114.

- Пашнанов Э.Л. Анализ эффективности вложений в ценные бумаги/ Э.Л. Пашнанов, Л.А. Обгенова// В сборнике:Модели хозяйственного развития: теория и практикаМатериалы Международной научно-практической конференции, посвященной юбилею профессора Л.Ц. Бадмахалгаева. 2015. - С. 37-39.

- Романова С.А. Совершенствование процесса формирования портфеля инвестиционных проектов энергосетевой компании/ С.А. Романова// В сборнике:Научный форум: Инновационная наукаСборник статей по материалам XXVII международной научно-практической конференции. 2019. - С. 75-79.

- Когденко В.Г. Аналитическая основа и методика обоснования фундаментальной стоимости компании (на примере ГМК "Норильский никель")/ В.Г. Когденко, А.В. Путилов, А.Г. Воробьев// Цветные металлы. - 2015.- №3 (867). - С. 51-57.

- Самбурский А.М. Анализ современных концепций управления стоимостью промышленного предприятия/ А.М. Самбурский, М.Я. Ходоровский// Экономика региона. - 2006. -№2 (6). - С. 96-107.

- Самылин А.И. Анализ стоимости предприятия/ А.И. Самылин// Экономический анализ: теория и практика. - 2009.- №10 (139). - С. 32-38.

- Теплов А.С. Влияние структуры акционерного капитала компании при переходе в статус публичной на показатели операционной эффективности в последующие годы/ А.С. Теплов// Финансовый менеджмент. - 2014.- №4. - С. 25-38.

Список литературы на английском языке / References in English

- Savchenko N.L. Osnovnye kriterii finansovogo riska pri opredelenii urovnja finansovogo rychaga v ramkah jekspress-analiza: rossijskaja praktika [The main criteria for financial risk in determining the level of financial leverage in the framework of rapid analysis: Russian practice]/ N.L. Savchenko// Jekonomicheskij analiz: teorija i praktika [Economic analysis: theory and practice]. - 2014. - № 44 (395). - P. 58-66. [in Russian]

- Stanislavchik E. Obespechenie finansovogo ravnovesija kak taktika upravlenija kompaniej [Ensuring financial balance as a company management tactic]/ E. Stanislavchik, N. Shumskaja// Problemy teorii i praktiki upravlenija [Problems of management theory and practice]. - 2006. - № 12. - P. 43-51. [in Russian]

- Cvetkova L.I. Upravlenie riskom nejeffektivnoj struktury kapitala strahovoj kompanii [Managing the risk of an inefficient capital structure of an insurance company]/ L.I. Cvetkova// Nacional'nye interesy: prioritety i bezopasnost' [National interests: priorities and security]. - 2019. - T. 15. № 10 (379). - P. 1857-1872. [in Russian]

- Kropotina O.E. O nekotoryh napravlenijah upravlenija riskami investicionnyh promyshlennyh proektov [About some areas of risk management of investment industrial projects]/ O.E. Kropotina// Transportnoe delo Rossii [Transport business in Russia]. - 2009. - № 11. - P. 112-114. [in Russian]

- Pashnanov Je.L. Analiz jeffektivnosti vlozhenij v cennye bumagi [Analysis of the effectiveness of investments in securities]/ Je.L. Pashnanov, L.A. Obgenova// V sbornike: Modeli hozjajstvennogo razvitija: teorija i praktika Materialy Mezhdunarodnoj nauchno-prakticheskoj konferencii, posvjashhennoj jubileju professora L.C. Badmahalgaeva [In the collection: Models of economic development: theory and practice Materials of the International scientific and practical conference dedicated to the anniversary of the ProfessorL.C. Badmahalgaev]. 2015. - P. 37-39. [in Russian]

- Romanova S.A. Sovershenstvovanie processa formirovanija portfelja investicionnyh proektov jenergosetevoj kompanii [Improving the process of forming a portfolio of investment projects for an energy grid company]/ S.A. Romanova// V sbornike: Nauchnyj forum: Innovacionnaja nauka Sbornik statej po materialam XXVII mezhdunarodnoj nauchno-prakticheskoj konferencii [In the collection: Scientific forum: Innovative science Collection of articles based on the materials of the XXVII international scientific and practical conference]. 2019. - P. 75-79. [in Russian]

- Kogdenko V.G. Analiticheskaja osnova i metodika obosnovanija fundamental'noj stoimosti kompanii (na primere GMK "Noril'skij nikel'") [Analytical basis and methodology for substantiating the company's fundamental value (using the example of MMC Norilsk Nickel")]/ V.G. Kogdenko, A.V. Putilov, A.G. Vorob'ev// Cvetnye metally [Nonferrous metal]. - 2015. - № 3 (867). - P. 51-57. [in Russian]

- Samburskij A.M. Analiz sovremennyh koncepcij upravlenija stoimost'ju promyshlennogo predprijatija [Analysis of modern concepts of industrial enterprise value management]/ A.M. Samburskij, M.Ja. Hodorovskij// Jekonomika regiona [Regional economy]. - 2006. - № 2 (6). - P. 96-107. [in Russian]

- Samylin A.I. Analiz stoimosti predprijatija [Enterprise value analysis]/ A.I. Samylin// Jekonomicheskij analiz: teorija i praktika [Economic analysis: theory and practice]. - 2009. - № 10 (139). - P. 32-38. [in Russian]

- Teplov A.S. Vlijanie struktury akcionernogo kapitala kompanii pri perehode v status publichnoj na pokazateli operacionnoj jeffektivnosti v posledujushhie gody [The impact of the company's share capital structure on operating performance in the following years when going public]/ A.S. Teplov// Finansovyj menedzhment [Financial management]. - 2014. - № 4. - P. 25-38. [in Russian]