УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ МАЛОГО ПРЕДПРИЯТИЯ

Котович А.П.

Kotovich A.P.

Магистрант кафедры «Финансов и анализа»

Иркутской государственной сельскохозяйственной Академии

Master of the department "Finance and analysis"

The Irkutsk state agricultural Academy

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ МАЛОГО ПРЕДПРИЯТИЯ

ACCOUNTS RECEIVABLE MANAGEMENT OF A SMALL BUSINESS

Аннотация

В статье представлен алгоритм создания системы управления текущей дебиторской задолженностью, раскрыта методика расчета резерва по сомнительным долгам, даны рекомендации по формированию пакета кредитных условий и расчета потенциальной части оборотного капитала. Реализация этой методики повысит эффективность и действенность системы контроля возникновения и своевременного погашения текущей дебиторской задолженности.

Ключевые слова: дебиторы, задолженность, кредит, резерв, стоимость, управление.

Abstract

The paper presents an algorithm for creating a system ¬ we manage current accounts receivable, discloses a technique for calculating the allowance for doubtful accounts, recommendations on the formation of a package of credit conditions and the calculation of the potential of about ¬ working capital. The implementation of this method will increase the efficiency and effectiveness of the control system of a current and timely repayment of debts.

Keywords: accounts receivable, debt, credit, allowance, cost, management.

Эффективное управление дебиторской задолженностью предприятия на сегодняшний день является одной из первоочередных задач любого финансового менеджера.

Актуальность темы состоит в том, что в условиях развивающейся рыночной экономики практически для всех предприятий стали актуальными вопросы эффективного управления дебиторской задолженностью.

Существующая нестабильность экономической ситуации, неустойчивое финансовое состояние и неплатежеспособность многих предприятий и физических лиц, достаточно высокий уровень инфляции приводят к существенному увеличению рисков при продаже товаров, проведении работ, оказании услуг с отсрочкой платежа.

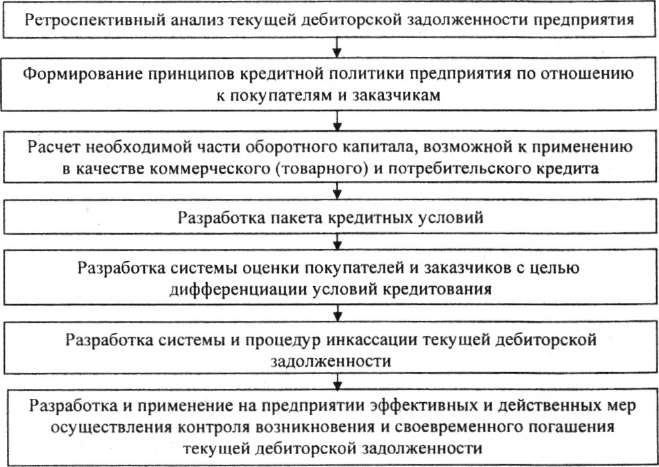

Проблемы эффективного управления дебиторской задолженностью на малом предприятии связаны с оптимизацией величины и обеспечением инкассации задолженности и формированием на этой основе оптимальной кредитной политики малого предприятия. Один из алгоритмов формирования системы управления представлен на рисунке 1.

Рис.1 – Основные этапы управления дебиторской задолженностью на малом предприятии

Первым этапом в системе управления должно быть проведение ретроспективного анализа текущей дебиторской задолженности малого предприятия, рамках которого должна быть дана оценка величины и состава задолженности, а также эффективности инвестированных в нее средств.

На второй стадии анализа должна быть дана оценка уровню дебиторской задолженности покупателей и заказчиков, а также его динамики в ретроспективном плане на основании расчета следующих показателей:

• коэффициента вложения оборотных активов в текущую дебиторскую задолженность за товары, работы, услуги [2]:

КВАдз =(ДЗв + ЧРСдз + РСД)/ОА, [1]

где ДЗв – сумма текущей дебиторской задолженности, оформленная векселями;

ЧPCдз – сумма чистой реализационной стоимости дебиторской задолженности;

РСД – сумма резерва по сомнительным долгам; OA – общая сумма оборотных активов предприятия.

• коэффициента возможной инкассации текущей дебиторской задолженности за товары, работы и услуги:

КВИдз = (ДЗв + ЧРСдз)/(ДЗв + ЧРСдз + РСД ), [2]

(ДЗв + ЧРСдз)/(ДЗв + ЧРСдз + РСД ), [2]

На третьей стадии анализа определяется средний период инкассации текущей дебиторской задолженности и его роль в фактической продолжительности финансового и операционного циклов предприятия. Этот показатель может быть рассчитан по формуле:

ПИдз = (ДЗв + ЧРСдз)/Оо, [3]

где ДЗв – сумма текущей дебиторской задолженности покупателей, оформленная векселями, в рассматриваемом периоде (рассчитывается как средняя хронологическая);

ЧРСдз – сумма чистой реализационной стоимости дебиторской задолженности в рассматриваемом периоде (рассчитывается как средняя хронологическая);

Оо – сумма дневного оборота по реализации продукции в рассматриваемом периоде.

На четвертой стадии анализа должна быть дана оценка дебиторской задолженности по предусмотренным срокам инкассации.

На пятой стадии необходимо рассчитать сумму эффекта от инвестирования средств в дебиторскую задолженность. Расчет можно произвести по формуле:

Эдз = Пдз –ТЗдз – ФПдз , [4]

где Эдз – сумма эффекта от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Пдз – дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции в кредит;

ТЗдз – текущие затраты предприятия по предоставлению кредитов и инкассации долга;

ФПдз – сумма прямых финансовых потерь от непогашения долга покупателями.

Разработка и применение на малом предприятии эффективных и действенных мер осуществления контроля возникновения и своевременного погашения текущей дебиторской задолженности должны осуществляться в рамках общей системы финансового контроля на предприятии в виде самостоятельной подсистемы. В качестве такой подсистемы может быть предложена к применению «система АВС» применительно к портфелю дебиторской задолженности [1].

Результаты предпринимательской деятельности малого предприятия во многом зависят от спроса на его продукцию, который, в свою очередь, зависит от продажных цен, качества продукции и кредитной политики.

Политика погашения задолженностей относится к процедурам, которых придерживаются малые предприятия для взыскания просроченных долгов. Лучший способ избежать просроченной задолженности – это начать процесс взыскания до наступления срока платежа.

Необходимо проводить постоянный контроль и периодическую проверку осуществления политики дебиторской задолженности на малом предприятии. В целях проведения действенного анализа эффективности такой политики предлагается использовать в качестве основного источника информации отчет о сроках погашения дебиторской задолженности (табл. 1).

Таблица 1 – Образец отчета о сроках погашения дебиторской задолженности

|

Клиент |

№заказа |

Дата отгрузки |

Срок оплаты |

Общая сумма к оплате |

Текущая сумма к оплате |

Просроченная задолженность, дней |

|||

|

1-30 |

31-60 |

61-90 |

91 и более |

||||||

|

1 |

|||||||||

|

2 |

|||||||||

|

и. т.д. |

|||||||||

|

Итого |

|||||||||

|

В % от общей суммы долга |

|||||||||

Такой отчет заполняется в конце месяца или чаще, если это необходимо. Пример анализа отчета о сроках погашения дебиторской задолженности, подготовленного руководством на конец предыдущего месяца.

Дополнительно к ведению каждого счета клиентов предприятие следит за тем, как эффективно инкассируется дебиторская задолженность. Для этого ежемесячно должны рассчитываться следующие показатели:

-

число оборотов дебиторской задолженности за 12 мес. (показывает, как часто предприятие инкассирует дебиторскую задолженность в течение последних 12 мес.);

-

общий отчет за 12 мес. (составляется в конце каждого месяца прибавлением дебиторской задолженности за текущий месяц к сумме дебиторской задолженности за предыдущие 11 мес.).

В целях определения тенденции долгосрочного оборота дебиторской задолженности предлагается мести отчет по форме, представленной в табл. 2.

Таблица 2 – Годовой оборот дебиторской задолженности в днях на конец предыдущих 12 месяцев

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| 17 | 17 | 17 | 17 | 17 | 17 | 18 | 18 | 19 | 18 | 19 | 19 |

На протяжении последних 12 мес. оборачиваемость дебиторской задолженности предприятия составляла в среднем 19 дней. Тенденция развития за 12 месяцев указывает на постепенное увеличение периода инкассации в месяц по сравнению с установленными сроками в 15 дней. Руководство предприятия должно проанализировать в следующем отчете оборачиваемость краткосрочной конторской задолженности.

Аналогичная таблица должна составляться для сопоставления месячных показателей продолжительности инкассации дебиторской задолженности в днях. Этот скользящий отчет за 12 мес. составляется в конце каждого месяца прибавлением дебиторской задолженности за текущий месяц к дебиторской задолженности за предыдущие 11 мес.

Таблица 3 – Текущий оборот дебиторской задолженности в днях на конец месяца

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| 18 | 17 | 17 | 17 | 17 | 19 | 19 | 20 | 19 | 20 | 21 | 11 |

Данный отчет (табл. 3) подтверждает показатели предыдущего и показывает, что с июня период взыскания дебиторской задолженности удлинился. Руководству следует принять необходимые меры с целью поддержания оптимальной величины оборотных средств.

Таким образом, исследуя теорию и практику управления дебиторской задолженностью в качестве составной части системы управления финансами предприятия, можно отметить, что основной проблемой руководства является поиск путей и методов оптимизации величины и обеспечения инкассации дебиторской задолженности и формирование на этой основе оптимальной кредитной политики предприятия.

Список литературы

Ефимова О.В. Финансовый анализ.–М.: ЮНИТИ , 2006.–517 с.

Шеремет А., Сайфулин Р. Методика финансового анализа.–М.: АС –ПРЕСС, 2005.– 738 с.