ТЕКУЩЕЕ РАЗВИТИЕ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА В РОССИЙСКОЙ ФЕДЕРАЦИИ: ФОРМИРОВАНИЕ АГРОПРОМЫШЛЕННЫХ КЛАСТЕРОВ

Миляев К.В.1, Максимова Т.П.2

1Студент, 2Кандидат экономических наук, доцент кафедры Неоэкономики и Прикладного Инвестирования, Московский Государственный Университет Экономики, Статистики и Информатики

ТЕКУЩЕЕ РАЗВИТИЕ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА В РОССИЙСКОЙ ФЕДЕРАЦИИ: ФОРМИРОВАНИЕ АГРОПРОМЫШЛЕННЫХ КЛАСТЕРОВ[1]

Аннотация

Целью данной статьи является изучение возможностей создания на территории Российской Федерации агропромышленных кластеров на основе статистического анализа предпосылок, существующих в отрасли. Задача статьи - статистический анализ текущего развития агропромышленного комплекса в Российской Федерации. Объектом исследования в статье является агропромышленный комплекс народного хозяйства Российской Федерации. Предметом исследования является формирование агропромышленных кластеров в экономике страны. Создание модели по кластеризации сельского хозяйства Российской Федерации, как одного из перспективных способов в долгосрочной перспективе по решению проблемы продовольственной безопасности России.

Ключевые слова: сельское хозяйство, агропромышленный комплекс, агропромышленные кластеры

Milyaev K.V.1, Maksimova T.P.2

1Student, 2Ph.D in Economics, associate professor of Department of Neoeconomics and Applied Investment, Moscow State University of Economics, Statistics and Informatics

PRESENT DEVELOPMENT OF AGRICULTURE IN THE RUSSIAN FEDERATION: FORMATION OF AGRICULTURAL CLUSTERS

Abstract

The main purpose of this article is studying of opportunities of creation in the territory of the Russian Federation agricultural clusters based on the statistical analysis of the prerequisites existing in branch. Article task - the statistical analysis of the current development in agriculture in the Russian Federation. Object of research in article is the national agriculture in the economy of the Russian Federation. An object of research is formation of agricultural clusters in national economy. Creation of clustering model in agriculture as one of perspective ways in the long term on a solution of the problem of food security of Russia.

Key words: agriculture, agroindustrial sector, agroindustrial clusters

Сельское хозяйство, наряду с животноводством и рыболовством обеспечивает население продуктами питания, а перерабатывающую промышленность сырьем. В целом по миру, по данным Продовольственной и сельскохозяйственной организации FAO при ООН, отмечаются тенденции по стабилизации цен на продовольствие, а также численности населения планеты, испытывающих голод [1].

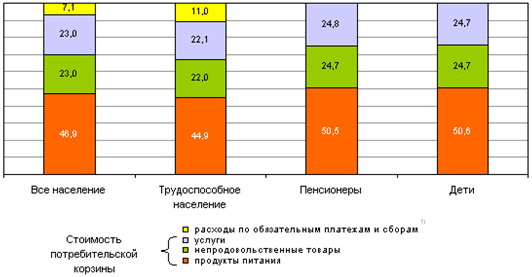

В Российской Федерации примерно 70% предметов потребления производится из продукции сельского хозяйства, поэтому от эффективности этой отрасли прямо зависит жизненный уровень населения. Если взглянуть на структуру прожиточного минимума россиян в 4 квартале 2014 года, мы увидим, что продукты питания занимают около 50% величины прожиточного минимума во всех четырех основных группах населения (см. Рис. 1).

Рис. 1 - Структура величины прожиточного минимума по группам населения в 4 квартале 2014 года (в процентах) [5]

Вместе с этим насущной является проблема обеспечения продовольственной безопасности страны. Однако, недостаточно производить в полной мере весь объем продовольствия, сократив импорт до минимума, важным является с одной стороны повышение эффективности всего агропромышленного комплекса и смежных отраслей, и с другой стороны повышение уровня качества жизни населения, проживающих как в городах, так и в сельской местности. Большой процент сельского населения страны и данные по бедности, подвергают опасности продовольственную безопасность Российской Федерации.

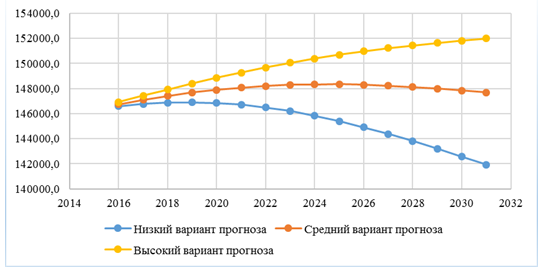

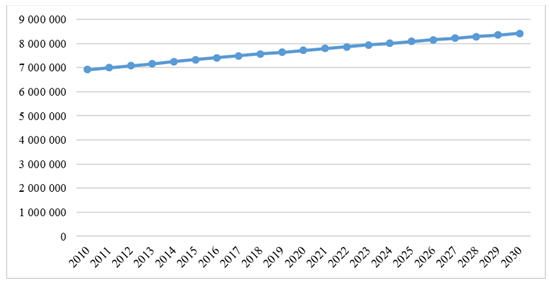

Обеспечение продовольственной безопасности также напрямую связано с демографическими тенденциями. Согласно исследованиям, проведенным Росстатом в начале 2015 года, по усредненному прогнозу население Российской Федерации к 2030 году, вероятно, останется на прежнем уровне, либо незначительно снизится (Рис. 2, 3). Однако, в мире будут наблюдаться обратные тенденции. Так, по данным ООН, население земли вырастет к 2030 году до 8,424 млрд. человек. Причем лидерами по приросту населения будут такие страны как Китай, Индия, регионы Океании, восточной Азии и Африки, где проживает наибольшая часть жителей планеты, подверженные голоду [1].

Рис. 2 - Прогноз численности населения в России до 2030 года, тыс. чел. [Рисунок автора]

Рис. 3 - Прогноз численности населения в мире на 2030 год [Рисунок автора]

Например, население Алтайского края сократится на 336 тысяч человек, Нижегородской области — на 226 тысяч, Якутии — на 119 тысяч, Владимирской области — на 215 тысяч. А в других регионах, наоборот, ожидается заметный прирост. Москва вырастет как минимум на миллион, Московская область — на 1,6 миллиона, Тюменская область — на 578 тысяч, Чечня — на 438 тысяч, Красноярский край — на 212 тысяч. Понятно, что в одних случаях ключевую роль играет рождаемость, в других — миграция. В общем, через семнадцать лет демографическая карта России станет совсем другой. Как и карта всей планеты: к этому времени Индия уже обгонит Китай (согласно расчетам ученых, из-за низкой рождаемости численность китайцев начнет сокращаться с 2040 года), а население многих африканских стран увеличится в полтора раза.

Это так же подчеркивает важность развития агропромышленного производства, ввиду возможности обеспечения продовольствием некоторых стран Южной Америки, Африки, Южной и Восточной Азии, и Океании, в которых существенная часть населения испытывает голод при наличии большого значения прироста населения. Вместе с этим, количество голодающих человек на планете, учитывая нынешнее развитие сельского хозяйства и животноводства, а также технологического развития, к 2030 года если и снизится, то незначительно. Мир по-прежнему будет испытывать потребность в увеличении производства продовольствия.

Решение комплексной задачи по увеличение эффективности АПК, увеличению качества жизни населения и обеспечение продовольственной безопасности страны, как и программы по импортозамещению, может стать применение кластерного подхода к дальнейшему развитию сельского хозяйства, животноводства и в общем агропромышленного комплекса.

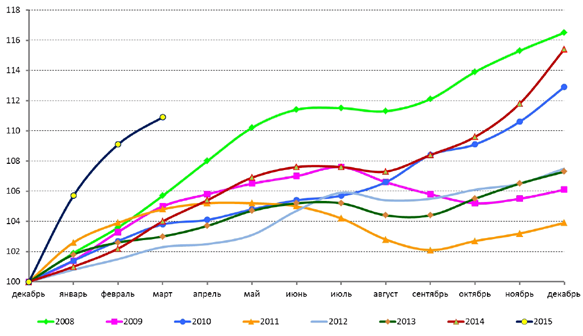

После объявления ответных санкций в области поставок продовольствия из России, и курса на импортозамещение в области товаров сельского хозяйства и животноводства, необходимость в долгосрочной стратегии обеспечения продовольствием населения страны возросла еще больше. Это подтверждают данные по индексу потребительских цен на продукты питания за последние месяцы (Рис. 4).

Рис. 4 - Индексы потребительских цен на продовольственные товары в 2008-2015 годах (на конец периода, в % к декабрю предыдущего года) [5]

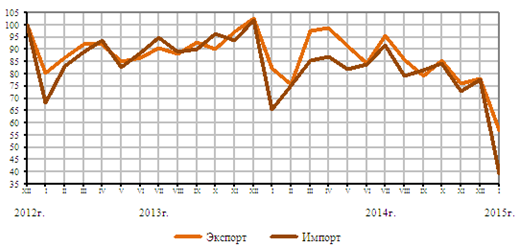

Рис. 5 - Динамика экспорта и импорта России в % к декабрю 2012 г. [5]

Как можно наблюдать на иллюстрациях, при сокращении импорта (Рис. 5), в краткосрочной перспективе Российская Федерация не в состоянии сдерживать инфляцию, что говорит о нехватке продуктов питания. Данные тенденции позволяют сделать негативные поправки к прогнозу качества жизни.

Одной из самых важных проблем является дотационность АПК и вытекающие из этого проблемы инвестирования в различные сельхоз. проекты и частное финансирование отрасли в целом. Практика поддержки государством агропромышленного комплекса является неотъемлемой частью бюджетных дотаций большинства стран мира, однако в России получаемые средства в множестве случаев идет на погашение кредитов и не инвестируются аграриям как капитальные вложения. Простейший анализ объемов государственной помощи показывает, что с ее увеличением, эффективность и сельского хозяйства не возрастает, а производство растет несоизмеримо низкими темпами.

Однако, агропромышленный комплекс во многих странах является реципиентом бюджетных средств, но в этих странах высокая доля частного бизнеса в структуре ВВП, которая доходит до 60-70%.

С другой стороны, выделяемая финансовая помощь может не доходить до конечной цели, а именно ферм и других частных малых и средних хозяйств. Эти средства, зачастую, попадают в массивные структуры, подобные агрохолдингам и др., ранее поглотившим частные хозяйства, и уже там финансовая помощь, которая должна была дойти до частного фермера, рассеивается в структуре агрохолдинга. Это, с одной стороны, положительный фактор для хозяйств, находящихся внутри вышеупомянутых структур, однако малый бизнес, частное фермерство и семейные хозяйства не получают этих средств, которые в их работе имеют определяющее значение. Из этого следует вывод о том, что те классические меры, предпринимаемые государством, заключающиеся в увеличение государственной финансовой поддержки аграриев в среднесрочной перспективе не принесет должного эффекта, а лишь продолжит и усилит негативные тенденции в сельском хозяйстве РФ.

Согласно данным Министерства Экономического Развития и Росстата, производство сельскохозяйственной продукции в 2014 году выросло на 3,7%, против 5,8% в 2013 году. Несмотря на внушительный сбор зерновых (третий результат за последние годы — с 1992 г.), прирост валовой добавленной стоимости в сельском хозяйстве, охоте и лесном хозяйстве на 1,4 % уступил итогам 2013 года (4,3 %).

Инвестиции в основной капитал в 2014 году по отношению к 2013 году в производство пищевой продукции по полному кругу организаций увеличились на 4,9 процента. Вместе с тем прирост инвестиций в основной капитал до сих пор не превысил уровня 2007 года.

Уровень рентабельности в целом по отрасли за 9 месяцев 2014 г. составил 109,9 процента. Наиболее высокая рентабельность зафиксирована в переработке и консервировании картофеля, фруктов и овощей, переработке и консервировании рыбы и морепродуктов, производстве напитков и молочных продуктов.

В 2010-2014 годах производство мяса и мясопродуктов показало значительный рост в основном за счет наращивания объемов производства сырья, а также потребительской активности населения. С 2009 по 2014 год производство мяса и субпродуктов, выросло на 68,0 процента.

В 2014 году введенные запреты на ввоз мясной продукции вследствие технического регулирования и санитарного контроля, а также продовольственного эмбарго, стали дополнительным стимулом для производителей наращивать объемы выпускаемой продукции. Темп роста производства мяса и субпродуктов в 2014 году к 2013 году составил 109,6 процента.

Несмотря на рост внутреннего предложения, цены на мясную продукцию в течение года оставались на высоком уровне. На ценовую ситуацию на рынке мяса повлияло удорожание импортных ресурсов и оборудования из-за девальвации рубля, что привело к росту цен на готовую продукцию, а банковские санкции отразились на увеличении процентных ставок по кредитам, сказавшись на финансовых показателях предприятий.

В последние годы молочная отрасль развивалась в условиях обострения конкуренции между отечественными и импортными производителями молочной продукции, особенно обострившейся с момента вступления России в ВТО. Однако тенденция роста ввоза молочной продукции из стран дальнего зарубежья была существенно изменена в связи с эмбарго на ввоз молочной продукции в конце 2014 года. Сложившаяся ситуация дала дополнительный толчок перерабатывающим предприятиям ввести ранее невостребованные мощности и заместить выпадающий из-за эмбарго объем собственной молочной продукцией.

В итоге к концу 2014 года можно наблюдать значительный рост производства молока и сливок в твердых формах (больше уровня 2013 года на 26,8 %), масла сливочного (на 11,8 %), сыров и продуктов сырных (на 11,7 %).

Наряду с позитивными моментами для отечественных производителей от эмбарго также возникли и отрицательные последствия. Ограничение предложения на фоне девальвации рубля и удорожания сырого молока привело к росту отпускных цен на молочные продукты, что отразилось на снижении покупательской способности населения. В среднем за 2014 год цена производителей молока питьевого составила 31,9 руб./кг против 26,8 руб./кг в 2013 году, масла сливочного 217,5 руб./кг против 186,9 руб./кг, сыра твердого — 260,6 руб./кг против 211,5 руб. за килограмм.

В 2014 году выпуск масел растительных нерафинированных вырос на 21,3 % по отношению к 2013 году. Несмотря на низкий урожай подсолнечника, производство масла подсолнечного нерафинированного и его фракций выросло на 21,5 % по сравнению с предыдущим годом, что обусловлено переносом переработки существенного объема урожая 2013 года на первое полугодие 2014 года.

Ценовая ситуация на рынке сырого подсолнечного масла формировалась с учетом конъюнктуры мирового рынка и показывала растущую динамику. Также тенденция роста цен была связана с предпочтением сельхоз товаропроизводителей придерживать сырье с целью его дальнейшей реализации по более выгодной цене из-за роста курса иностранной валюты. Так, средние цены на масло подсолнечное переработчиков на внутреннем рынке составили 37,45 руб./кг в декабре 2014 года по сравнению с 32,08 руб./кг в декабре 2013 г. (рост 17 %). Однако в целом за 2014 год цена на подсолнечное масло снизилась на 12,1 % относительно 2013 года.

По данным ФТС России, вывоз подсолнечного масла в 2014 году увеличился на 16 % по сравнению с предыдущим годом и составил 1,7 млн. т, что является рекордным за последнее десятилетие.

В отрасли за последнее время стало развиваться направление высокотехнологичной глубокой переработки масличных (рапс, соя и подсолнечник) и зерновых культур с получением белкового концентрата и аминокислот. Проект с применением таких технологий планируется к реализации в Республике Алтай. Также строительство аналогичного завода с более производительной мощностью запланировано в Воронежской области.

На рынке мукомольно-крупяной промышленности в течение последних пяти лет наибольшими темпами растет производство круп, которое в 2014 году по отношению к 2009 году увеличилось на 30,5 %, по сравнению с 2013 годом - на 12,2 процента.

Производство риса в 2014 году к 2013 году сократилось на 3,1 %, муки — на 1,4 процента.

В конце 2014 года наблюдалось заметное увеличение цен на рынке круп, обусловленное ростом ценовой динамики на зерновом рынке. Произошло особенно заметное увеличение на рынке гречневой крупы, вызванное в основном спекулятивным ростом цен у участников рынка из-за низкого урожая на Алтае. При этом в целом за год производство гречневой крупы оказалось выше уровня 2013 года на 20,7 процентов. Благодаря хорошему урожаю 2014 года и переходящим запасам с 2013 года произведенного объема крупы достаточно для обеспечения внутренних потребностей страны [2].

Высокая волатильность цен, проявляющая себя при изменении мировой конъюнктуры, еще раз подчёркивает правильность выводов о том, что агропромышленный комплекс РФ находится в ловушке развития, когда прежние методы поддержки либо не эффективны, либо не могут быть осуществлены, а с другой стороны не предпринимается никаких попыток чтобы устранить проблемы.

Необходимо отметить, что стратегия создания агропромышленных кластеров должна помочь развитию малого и среднего бизнеса в сельском хозяйстве и животноводстве.

Создание региональных агропромышленных кластеров позволит повысить эффективность регионов с низким инвестиционным потенциалом, а также поспособствуют развитию не только агропромышленной отрасли, но и подстегнет развитие смежных с сельским хозяйством отраслей. Улучшение инвестиционного климата ускорит создание и внедрение инноваций в сельском хозяйстве и животноводстве. Данные процессы, следующие за кластеризацией, позволят укрепить продовольственную безопасности Российской Федерации, а также улучшить качество жизни в регионах.

В настоящее время в развитии агропромышленного комплекса наблюдаются как положительные, так и отрицательные изменения. Введенное эмбарго на ввоз продовольственных товаров из ряда стран Европы и Америки, а также резкое ослабление курса рубля по отношению к основным мировым валютам оказало серьезное влияние на продовольственные цены, что наглядно показывает слабость и неустойчивость агропромышленного комплекса в обеспечении как продовольствия, но и материалов и техники.

Формирование агропромышленных кластеров в России наибольшее влияние оказывают эндогенные факторы, которые характеризуют неустойчивое развитие инфраструктуры сельского хозяйства и моральный износ фондов. Вместе с неблагоприятной социально-экономической обстановкой на сельских территориях, это подталкивает государство к развитию кластерной политики в регионах более быстрыми темпами.

Институциональная ловушка, в которой находится отечественный агропромышленный комплекс, заключается, в том числе, в распределении бюджетных средств, когда дотации выделяются производителям, попадают в региональные бюджеты, затем основная часть распределяется крупным агрохолдингам, а небольшая оставшаяся часть приходит конечным получателям – малому и среднему бизнесу, который полученные средства вынужден потратить на уменьшение кредиторской задолженности (уплатить проценты по кредитам). Государственные дотации осуществляют поддержку комплекса, однако поддержка имеет краткосрочный характер и в большей своей части идет на покрытие убытков и платежей по банковским кредитам. Ввиду этого, такие формы финансирования, как, к примеру, частно-государственное партнерство и проектное инвестирование дают дополнительные возможности развития малому и среднему бизнесу в агропромышленном комплексе.

Однако, именно эти методы могли бы стать основополагающими при решении вопросов, связанных с инвестированием в агропромышленный комплекс. Отсутствие стимулов к развитию влияет на инвестиционную привлекательность и технологическую модернизацию комплекса, необходимую для расширения воспроизводства в комплексе.

Необходимость кластерного развития агропромышленного комплекса обусловлена в том числе особенностями финансово-экономической деятельности предприятий агропромышленного комплекса. Сезонный характер притока и оттока финансовых ресурсов, обусловливающий необходимость периодического привлечения необходимых финансовых ресурсов из внешних источников, а также воспроизводство внутри отрасли части необходимых для обеспечения производственного процесса материальных ресурсов среди прочих факторов подчеркивают особенности комплекса, обуславливающие необходимость дальнейшего кластерного развития.

Применение практик частно-государственного партнерства и проектного финансирования может стать возможным дополнением к государственным программам поддержки развития сельского хозяйства по выделению финансовой помощи. Данные методы способствуют снижению риска вложений в сельскохозяйственные проекты, возникающие во время реализации инвестиционного проекта. Вместе с адресно-целевом характером, можно ожидать роста инвестиционной привлекательности как для отечественных, так и для иностранных инвесторов.

[1] Публикация подготовлена в рамках поддержанного РГНФ научного проекта №15-02-00560

Литература

- Ежегодный доклад FAO при ООН «Положение дел в области продовольствия и сельского хозяйства», 2014

- «Экономика России в 2010-2014 годах» Министерство экономического развития Российской Федерации (Минэкономразвития России) Федеральная служба по аккредитации, Федеральная служба государственной регистрации, кадастра и картографии, Федеральная служба по интеллектуальной собственности, Федеральное агентство по управлению государственным имуществом, Федеральное агентство по государственным резервам, 2015

- Максимова Т.П., Миляев К.В. «Факторы формирования агропромышленных кластеров в экономике РФ» в сборнике: Перспективы развития науки. Уфа, 2015. С. 127-130.

- mcx.ru - Министерство сельского хозяйства РФ

- gks.ru - Федеральная служба государственной статистики

- rbc.ru - Информационное агентство «Росбизнесконсалтинг».

References

- Ezhegodnyy doklad FAO pri OON «Polozhenie del v oblasti prodovol'stviya i sel'skogo khozyaystva», 2014

- «Ekonomika Rossii v 2010-2014 godakh» Ministerstvo ekonomicheskogo razvitiya Rossiyskoy Federatsii (Minekonomrazvitiya Rossii) Federal'naya sluzhba po akkreditatsii, Federal'naya sluzhba gosudarstvennoy registratsii, kadastra i kartografii, Federal'naya sluzhba po intellektual'noy sobstvennosti, Federal'noe agentstvo po upravleniyu gosudarstvennym imushchestvom, Federal'noe agentstvo po gosudarstvennym rezervam, 2015

- Maksimova T.P., Milyaev K.V. «Faktory formirovaniya agropromyshlennykh klasterov v ekonomike RF» v sbornike: Perspektivy razvitiya nauki. Ufa, 2015. S. 127-130.

- mcx.ru - Ministerstvo sel'skogo khozyaystva RF

- gks.ru - Federal'naya sluzhba gosudarstvennoy statistiki

- rbc.ru - Informatsionnoe agentstvo «Rosbizneskonsalting».