СИСТЕМА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ И КРАТКОСРОЧНЫМИ ОБЯЗАТЕЛЬСТВАМИ

Бернс О.С.1, Емшина Л.Е.2

1,2 Студенты 6 курса Финансового университета при Правительстве РФ Барнаульский филиал

СИСТЕМА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ И КРАТКОСРОЧНЫМИ ОБЯЗАТЕЛЬСТВАМИ

Аннотация

В статье освещены вопросы управления оборотными активами и краткосрочными обязательствами. Дается понятие оборотных активов и краткосрочных обязательств, рассматриваются стратегии финансирования, анализируются на конкретном предприятии ликвидность, платежеспособность, зависимость от земных источников, наличие собственных оборотных средств, делаются выводы и предлагаются мероприятия по совершенствованию управления оборотными активами и краткосрочными обязательствами.

Ключевые слова: оборотные активы, краткосрочные обязательства, ликвидность, платежеспособность.

Berns, O.S.1, Emshina L.E.2

1,2 The 6th year students of the Financial University under the Government of the Russian Federation Barnaul branch

THE SYSTEM OF MANAGEMENT OF CURRENT ASSETS AND SHORT TERM LIABILITIES

Abstract

The article highlights the issues of management of current assets and short term liabilities. Given the concept of current assets and short-term liabilities, are considered financing strategies, are analyzed at a specific company liquidity, solvency, dependence on earthly sources, the availability of working capital, draws conclusions and proposes measures to improve the management of current assets and short term liabilities.

Keywords: current assets, current liabilities, liquidity, solvency.

Цель статьи - формирование эффективной системы управления оборотными активами и краткосрочными обязательствами в ОАО «Зерносбыт»

Для достижения цели решались следующие три задачи:сделан анализ финансового состояния ОАО «Зерносбыт», на основе анализа дана оценка эффективности системы управления оборотными активами и краткосрочными обязательствами, предложены мероприятия по повышению эффективности управления оборотными активами и краткосрочными обязательствами.

Актуальность: в условиях экономической нестабильности наиболее мобильная часть имущества предприятия нуждается в постоянном мониторинге с целью обеспечения бесперебойного процесса производства.

Система управления оборотными активами и краткосрочными обязательствами состоит из блока управляющей подсистемы (субъект управления) и блока управляемой подсистемы (объект управления). Система должна в совокупности со всеми параметрами обеспечивать устойчивость предприятия, с помощью взаимосвязанных элементов.

Известно, что любая система формируется для достижения конкретных целей. В случае системы управления текущими активами и пассивами предприятие преследует цели достижения высокой ликвидности баланса, оборачиваемости, рентабельности активов. Данные цели достигаются в рамках управления чистым оборотным капиталом, который представляет собой разницу между текущими активами и текущими пассивами.

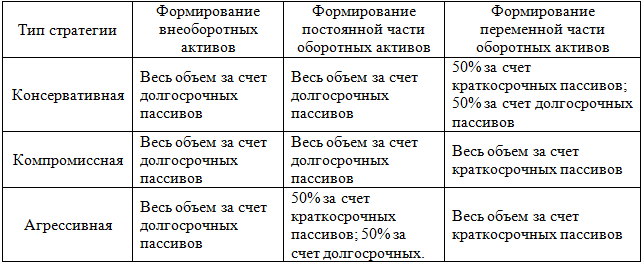

В работах многих ученых [1-4] велись многочисленные дискуссии по поводу оптимальной стратегии финансирования оборотных активов. При рассмотрении стратегий необходимо разделять оборотные активы на постоянные и варьирующие. Варьирующие активы имеют сезонный характер. Характеристика представлена в таблице 1 [3].

Таблица 1 – Характеристика стратегий финансирования оборотных активов

Безусловно, в условиях определенности формирование оборотных активов должно осуществляться преимущественно за счет текущих пассивов, что соответствует основному показателю платежеспособности организации – коэффициенту текущей ликвидности.

В связи с этим возникает ряд вопросов, решение которых без анализа просто невозможно, например: причины сложившейся ситуации, выбор среди альтернатив, целесообразное использование ресурсов фирмы.

Для примера проведем анализ финансового состояния ОАО «Зерносбыт». Основной вид деятельности - переработка зерна и гречки.

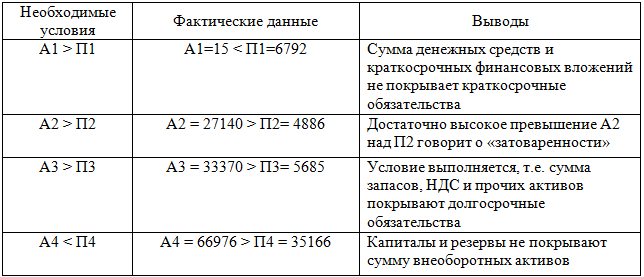

Итак, рассматривая неравенства ликвидности баланса, следует отметить, что требуемые условия ликвидности в организации не соблюдаются (табл. 2).

Таблица 2 – Анализ ликвидности баланса ОАО «Зерносбыт».

Из таблицы 2 видно, что в ОАО «Зерносбыт» применяется агрессивная стратегия финансирования оборотных активов, свидетельством этому выступает невыполнение условий 3 и 4, а подтверждением отрицательное значение собственных оборотных средств (СОС) = – 26 124тыс. руб., то есть предприятию по текущим обязательствам рассчитываться нечем. Текущее финансовое состояние - неудовлетворительное

И.А.Бланк[1] определяет систему управления использования оборотными активами как "формирование необходимого объема и состава этого капитала и обеспечение необходимых условий оптимизации процесса его обращения".

Вообще оборотные активы ОАО «Зерносбыт» составляют 47% всех активов организации. Запасы в свою очередь занимают 50% от всех оборотных активов, из них около 40% это готовая продукция. Такая ситуация характерна для неплатежеспособных предприятий.

Анализ показателей, которые более точно охарактеризуютфинансовое состояние организации, показал:

Коэффициент текущей ликвидности = 0,7 – крайне низкое значение, собственный капитал не направлен на формирование оборотных активов.

Коэффициент автономии = 0,28 – организация серьезно зависима от заемных источников, у нее неустойчивое финансовое положение.

В исследовании для решения проблемы отрицательного показателя СОС предлагается внедрение инвестиционного проекта об эмиссии обыкновенных и привилегированных акций, а также о продаже облигации.

Данный проект будет связан с переработкой гречихи и зерна. Зерно – это сушка и переработка в муку, гречиха – доведение до готовой продукции.

При внедрении проекта необходимо увеличить коэффициент автономии хотя бы до 0,5, а значит увеличить собственный капитал на 28 584 тыс. руб., а именно привилегированные акции 35% - 10 004,6 т.р., облигации – 35% - 10 004,6т.р., обыкновенные акции – 30% - 8 575,4т.р.

При продаже облигаций установлен дисконт в 25% и 15% купонная ставка в конце реализации инвестиционного проекта.

Основная привлекательность проекта – достаточно высокий дисконт.

В исследовательской работе была проведена оценка эффективности инвестиционного проекта по выводу ОАО «Зерносбыт» из кризисного состояния. Сравнительная характеристика представлена в таблице 3.

Таблица 3 – Оценка экономической эффективности инвестиционного проекта

Вывод: инвестиционный проект экономически эффективен, так как рассматриваемые показатели улучшились, а значит, предприятие «выздоравливает». Таким образом, поставленные задачи решены, цель исследовательской работы достигнута.

Литература

- Бланк И.А. Финансовый менеджмент. – 2-е изд., перераб. и доп. – К: Эльга, Ника-Центр, 2010. – 521 с.

- Ковалев В. В. Финансовый менеджмент: теория и практика. – 3-е изд., перераб. И доп. – Москва: Проспект, 2015. – 1104 с.

- Мочалова, Л.А.Финансовый менеджмент: учеб.пособие / Л. А. Мочалова, А. В. Касьянова, Э. И. Рау; Под ред. Л.А. Мочаловой. - М.: Кнорус, 2012. - 384 с.

- Мочалова Л. А. Модель риск-ориентированной финансовой стратегии корпорации // Вестник Сиб. Государственного авиационного университета, №2 – 2010 – С. 170-174

References

- Blank I.A. Finansovyj menedzhment. – 2-e izd., pererab. i dop. – K: Jel'ga, Nika-Centr, 2010. – 521 s.

- Kovalev V. V. Finansovyj menedzhment: teorija i praktika. – 3-e izd., pererab. I dop. – Moskva: Prospekt, 2015. – 1104 s.

- Mochalova, L.A.Finansovyj menedzhment: ucheb.posobie / L. A. Mochalova, A. V. Kas'janova, Je. I. Rau; Pod red. L.A. Mochalovoj. - M.: Knorus, 2012. - 384 s.

- Mochalova L. A. Model' risk-orientirovannoj finansovoj strategii korporacii // Vestnik Sib. Gosudarstvennogo aviacionnogo universiteta, №2 – 2010 – S. 170-174