РАЗРАБОТКА МОДЕЛИ УПРАВЛЕНИЯ СПЕЦИФИЧЕСКИМИ РИСКАМИ НАРУШЕНИЯ ТАМОЖЕННОГО ЗАКОНОДАТЕЛЬСТВА В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА

Чикишев Н.С.1, Афонин П.Н.2

1Специалист таможенного дела, 2Доктор технических наук, Санкт-Петербургский имени В.Б.Бобкова филиал ГКОУ ВПО «Российская таможенная академия»

РАЗРАБОТКА МОДЕЛИ УПРАВЛЕНИЯ СПЕЦИФИЧЕСКИМИ РИСКАМИ НАРУШЕНИЯ ТАМОЖЕННОГО ЗАКОНОДАТЕЛЬСТВА В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА

Аннотация

В статье рассмотрено – разработка модели анализа рисков нарушения таможенного законодательства в условиях экономического кризиса, обеспечение на этой основе эффективного распределения свободных временных ресурсов, появляющихся в условиях тяжелой экономической ситуации в стране.

Ключевые слова: экономический кризис, IDEF0, ставка таможенной пошлины, уровень риска.

Chikishev N.S.1, Afonin P.N.2

1Postgraduate student, 2 PhD in Engineering, St. Petersburg Branch named after Vladimir Bobkov of the Russian Customs Academy

DEVELOPMENT OF THE MODEL OF IMPROVING THE RISK MANAGEMENT SYSTEM FOR THE RISKS OF VIOLATION OF CUSTOMS LEGISLATION IN TIMES OF ECONOMIC CRISIS

Abstract

The article considers development of the model of improving the risk management system for the risks of violation of customs legislation in times of economic crisis, thereby ensuring the efficient allocation of time resources appearing in conditions of difficult economic situation in the country.

Keywords: economic crisis, IDEF0, customs duties, risk level.

Управление рисками – это основной базисный принцип современных методов таможенного контроля. Этот метод позволяет оптимально использовать ресурсы таможенных органов, не уменьшая эффективности таможенного контроля, и освобождает большинство участников внешнеэкономической деятельности от излишнего бюрократического контроля. Процедуры, основанные на управлении рисками, позволяют контролировать, производство таможенного оформления на участках, где существует наибольший риск, позволяя основной массе товаров и физических лиц сравнительно свободно проходить через таможню [1].

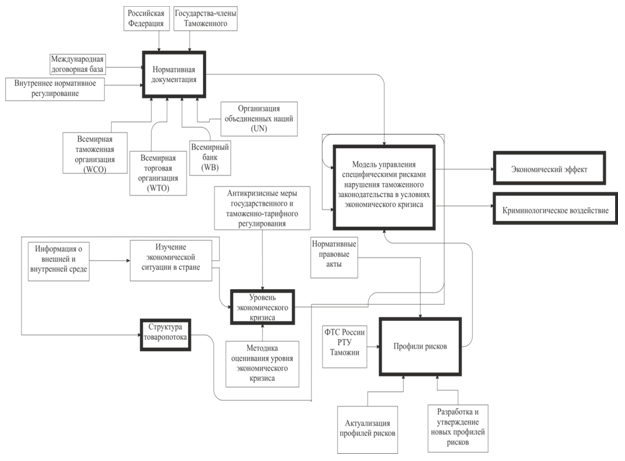

В ходе проводившегося исследования была разработана модель управления специфическими рисками нарушения таможенного законодательства в условиях экономического кризиса, представленная на рис. 1.

Авторская модель наглядно изображает процесс управления специфическими рисками нарушения таможенного законодательства под влиянием таких факторов, как уровень экономического кризиса, изменение структуры товаропотока.

Авторская модель была разработана с использованием методологии функционального моделирования и графической нотации IDEF0, предназначенной для формализации и описания различных процессов.

По центру модели находится функциональный блок. Каждая из четырех сторон функционального блока имеет свое значение (роль), при этом:

- верхняя сторона имеет значение «Управление»;

- левая сторона имеет значение «Вход»;

- правая сторона имеет значение «Выход»;

- нижняя сторона имеет значение «Механизм».

Рис. 1 – Модель управления специфическими рисками нарушения таможенного законодательства в условиях экономического кризиса

Анализируя представленную модель можно сказать, что на процесс управления специфическими рисками нарушения таможенного законодательства в условиях экономического кризиса оказывают важнейшее влияние два элемента: структура товаропотока и уровень экономического кризиса.

Изменение структуры товаропотока не может иметь первостепенное влияние, так как оно может быть вызвано различными факторам, часто не относящимися к кризисному процессу. Например: изменения в предпочтениях у потребителей, появление на рынке нового товара, появление на рынке новых производителей товаров [2].

Отсюда следует, что наиболее важным элементом будет уровень экономического кризиса, наличие которого позволяет однозначно определить о возникновении специфических рисков нарушения таможенного законодательства.

Механизмом управления специфическими рисками в условиях кризисов являются разработанные или актуализированные профили рисков, что является механизмом управления процессом. Управление над действием механизма осуществляется посредством нормативной документации, регламентирующих порядок применения профилей рисков.

На выходе модель отражает два эффекта, возникающих при осуществлении управления специфическими рисками в условиях экономического кризиса, а именно экономический эффект, который заключается в том, насколько был пополнен государственный бюджет путем применения системы управления специфическими рисками нарушения таможенного законодательства в условиях экономического кризиса, и криминологическое воздействие, отражающее увеличение числа возбужденных дел по факту нарушения таможенного законодательства.

Разработанная модель анализа специфических рисков предлагает рассмотреть совокупный процесс возникновения специфических рисков нарушения таможенного законодательства.

Итак, в условиях экономического кризиса для защиты внутреннего рынка страны и, как следствие, для развития отечественных производств от перенасыщения импортными аналогами, необходимо предоставлять производителям различные льготы на импорт сырья, материалов и технологий. Например:

- снижение ставок таможенных пошлин на необходимые сырье, материалы и технологии;

- предоставление временных упрощений при прохождении таможенного контроля;

- стимулирование производства путем вытеснения аналогичных иностранных товаров с внутреннего рынка страны – повышение ставок таможенных пошлин на аналогичные иностранные товары.

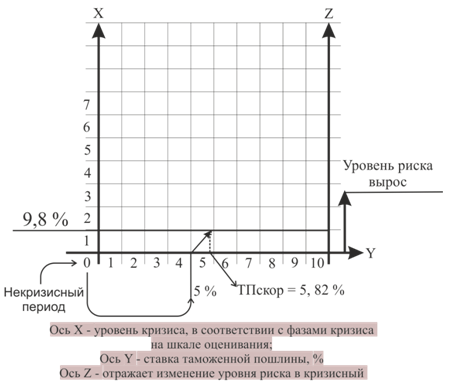

Такое повышение ставок таможенных пошлин на иностранные аналоги вызовет повышения уровня специфических рисков нарушения таможенного законодательства с низкого на высокий. Наглядное изображение данной ситуации можно увидеть на рис. 2.

Рис. 2 – Изменения уровня таможенного риска в условиях кризиса

На рис. 2 видно, что в условиях некризисного периода начальная ставка таможенной пошлины была равна 5% (Ось Y), значение интегрированного показателя соответственно было менее 5% и не соответствовало ни одной из фаз кризисного процесса (Ось X), уровень риска оставался стабильным и не изменялся (Ось Z).

Там не менее, при переходе экономической ситуации в стране на стадию экономического кризиса, ставка таможенной пошлины была скорректирована и стала равной 5,82%, и, как показано на рис. 2, параллельно с возникновением кризисного процесса уровень риска начал расти.

Из этого следует вывод о том, что любая кризисная ситуация приводит к изменению уровня таможенных рисков с низкого на высокий. Самое главное – это вовремя оценить уровень кризиса, совершить все необходимые действия по защите внутреннего рынка страны и минимизировать последствия, которые могут появиться.

Для всего этого, в условиях кризиса необходимо осуществлять контроль за наличием на внешнем и внутреннем рынках стране аналогичных товаров:

- Включить аналогичные иностранные товары в перечень товаров группы риска.

- Определить товарные позиции, которые могут использоваться как товары группы прикрытия в отношении вышеуказанных аналогичных товаров.

- Контролировать перемещение товаров группы прикрытия.

В целях проводившегося исследования, предлагается алгоритм распределения свободных ресурсов таможенных органов в условиях кризиса, представленный на рис. 3.

Из представленного алгоритма видно, что для начала, в условиях экономического кризиса необходимо определить товары, которые требуют больших затрат по временным ресурсам с позиции таможенного контроля. Эти данные можно получить по результатам анализа порядка перемещения товаров в предыдущие годы. Так как в условиях экономического кризиса товаропоток уменьшается, то поток товаров, требующих больших затрат, уменьшится, и, следовательно, появятся свободные ресурсы по времени.

Свободные временные ресурсы необходимо использоваться следующим образом:

- Увеличение плановых показателей эффективности.

- Повышение эффективности системы управления рисками.

- Осуществление постконтроля.

- Более эффективная борьба с коррупцией.

- Ротация кадров.

Таким образом, такое эффективное распределение свободных ресурсов принесет сильное криминологического воздействие, в связи с увеличением количества числа возбужденных дел, а также денежный эффект, который будет способствовать реализации задачи пополнения государственного бюджета.

Разработанная методика позволила выяснить, что в условиях экономического кризиса уровень специфических рисков растет. Главное в этом случае осуществить правильное эффективное распределение свободных временных ресурсов, что будет способствовать появлению положительных эффектов.

В результате проведенного эксперимента было доказано, что в условиях экономического кризиса появляются свободные временные ресурсы, которые необходимо использовать по назначению, а именно для повышения показателей эффективности деятельности таможенных органов. Последовательное применение разработанной модели позволило заключить о том, что ее использование на практике будет способствовать эффективному распределению свободных ресурсов, повышению плановых показателей эффективности и более полному выполнению стратегической задачи пополнения государственного бюджета.

Рис. 3 – Алгоритм распределения свободных временных ресурсов в таможенных органах в условиях экономического кризиса

Литература

- Kyoto Convention. General Annex, Chapter 6, Guidelines on Customs Controls, 1999 [Электрон. ресурс]: Официальный сайт Всемирной таможенной организации. Режим доступа: World Wide Web. URL: http://www.wcoomd.org.

- Афонин, П.Н., Афонин, Д.Н. Экономическая безопасность на таможенной границе [Текст] / П.Н.Афонин, Д.Н.Афонин // Таможенные чтения – 2014. Актуальные проблемы теории и практики таможенного дела (к 20-летию Санкт-Петербургский имени В.Б.Бобкова филиала Российской таможенной академии): Сборник материалов Всероссийской научно-практической конференции с международным участием / Под общ. ред. профессора А.Н.Мячина. СПб.: Санкт-Петербургский имени В.Б.Бобкова филиал РТА, 2014. – С. 18-24.

References

- Kyoto Convention. General Annex, Chapter 6, Guidelines on Customs Controls, 1999 [Jelektron. resurs]: Oficial'nyj sajt Vsemirnoj tamozhennoj organizacii. Rezhim dostupa: World Wide Web. URL: http://www.wcoomd.org.

- Afonin, P.N., Afonin, D.N. Jekonomicheskaja bezopasnost' na tamozhennoj granice [Tekst] / P.N.Afonin, D.N.Afonin // Tamozhennye chtenija – 2014. Aktual'nye problemy teorii i praktiki tamozhennogo dela (k 20-letiju Sankt-Peterburgskij imeni V.B.Bobkova filiala Rossijskoj tamozhennoj akademii): Sbornik materialov Vserossijskoj nauchno-prakticheskoj konferencii s mezhdunarodnym uchastiem / Pod obshh. red. professora A.N.Mjachina. SPb.: Sankt-Peterburgskij imeni V.B.Bobkova filial RTA, 2014. – S. 18-24.