ПРОГНОЗИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ ПРИ МОНИТОРИНГОВОМ ИССЛЕДОВАНИИ ПРЕДПРИЯТИЙ

Ширинкина Е.В.

кандидат экономических наук, Сургутский государственный университет

ПРОГНОЗИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ ПРИ МОНИТОРИНГОВОМ ИССЛЕДОВАНИИ ПРЕДПРИЯТИЙ

Аннотация

Настоящая статья посвящена проблеме отсутствия эффективного механизма мониторинга деятельности предприятий. В ходе исследования автором лично были получены следующие результаты: обосновано, что несмотря на обилие существующей информации, в настоящее время в практике отечественных предприятий не существует единого информационно-аналитического пространства, а зачастую имеет место быть и недостаточность аналитической информации, чтобы объективно сформулировать выводы в рамках суждений его состоятельности; предлагается при разработке единого информационного пространства в системе показателей представлять показатель уровня риска несостоятельности, его оценка должна находится на заключительном этапе мониторингового исследования; приведена матрица репрезентативности показателей, используемых в существующих моделях прогнозирования риска несостоятельности.

Ключевые слова: риск, несостоятельность, мониторинг, прогнозирование, банкротство, информационная система.

Shirinkina E.V.

Professor, Department of Personnel Management, Surgut State University

PREDICTION OF INSOLVENCY IN THE ENTERPRISES MONITORING STUDIES

Abstract

This article is devoted to the problem of lack of an effective mechanism to monitor the activities of enterprises. In the study, the author of the following results were obtained in person: It is proved that in spite of the abundance of existing information, in the practice of domestic enterprises, there is no unified information and analytical space, and often takes place and the lack of analytical information to objectively formulate conclusions in the framework of its judgments solvency; its assessment should be is in the final stage of the monitoring study; is a matrix representation of the indicators used in existing models predicting the risk of insolvency.

Keywords: risk of insolvency, monitoring, forecasting, bankruptcy information system.

Несмотря на обилие существующей информации [1], в настоящее время в практике отечественных предприятий не существует единого информационно-аналитического пространства, а зачастую имеет место быть и недостаточность аналитической информации, чтобы объективно сформулировать выводы в рамках суждений его состоятельности. В этой связи мониторинг несостоятельных предприятий необходим послужит основой для диагностирования их деятельности и проведения исследований основных тенденций устойчивого развития отечественных предприятий как на федеральном, так и региональном уровнях.

Важной задачей мониторингового исследования является определение и оценивание вероятности наступления несостоятельности предприятия. Мониторинг экономической деятельности несостоятельных предприятий должен послужить толчком для привлечения инвестиций в процесс воспроизводства и стабилизации, как предприятий в отдельности, так и в целом российской экономики.

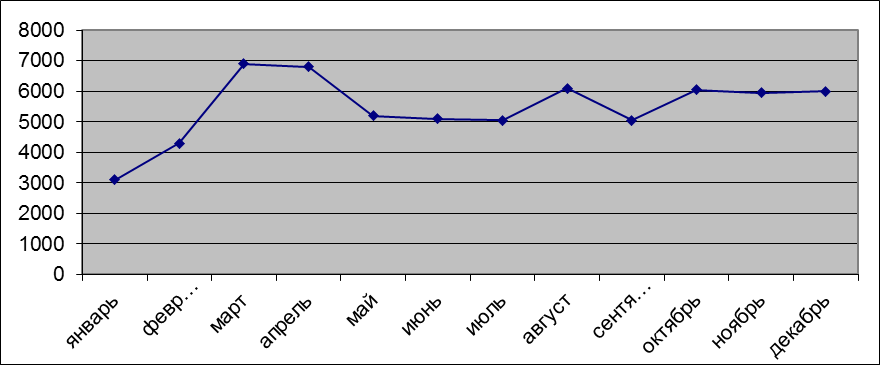

Мониторинг статистики сообщений о несостоятельности в ХМАО за 2014 год представлен на рис. 1-2 [2].

Рис. 1 - Динамика сообщений о несостоятельности (банкротстве) за 2014 год

По данным рисунка очевидно, что наибольшее число сообщений о несостоятельности за 2014 год приходится на март и апрель, затем август и октябрь, что обусловлено известными событиями девальвации рубля, наименьшее количество приходится на январь и февраль [3,4].

Отметим, что рейтинговые оценки совершенно не отражают такие факторы, влияние которых являются важными для заемщика в перспективе. Таким образом нельзя полностью полагаться на мнение рейтинговых агентств, да и к тому же их данные часто запаздывают [5].

Качественное проведение мониторингового исследования деятельности предприятия позволяет изыскать пути повышения экономического положения. Л.Т. Гиляровская утверждает, что экономическое состояние организации необходимо оценивать достаточно полно и комплексно с учетом существующей методологии анализа [6]. Это целесообразно в целях: 1) критического оценивания конечных финансовых результатов в статике и динамике; 2) определения "болевых" точек в экономической деятельности; 3) выработки путей наиболее рационального использования финансовых источников, эффективного их размещения. Неэффективность в использовании средств влечет низкую платежеспособность предприятия, возможные перебои снабженческого, производственного и реализационного процесса, невыполнение плановой прибыли, снижение рентабельности и увеличение экономических санкций и штрафов.

Цель мониторингового исследования - получить ключевые параметры, которые позволяют оценить объективно и всесторонне состояние предприятия, и формирование на этой базе определенных путей повышения эффективности организации финансовых средств [7]. В результате мониторингового исследования можно располагать относительно небольшим количеством основных показателей, которые обладают наибольшей информативностью и формируют общую картину о предприятии объективно и точно.

Важной актуальной задачей в сфере диагностики несостоятельных предприятий является эффективное проведение мониторингового исследования, методологическое обоснование каждой стадии его проведения, а также проработка и представление единой обобщенной системы. Особенно это востребовано в российских условиях, когда осуществляется реструктуризация экономики, происходит ее технологическая перестройка, а в настоящее время институт мониторинга предприятий существует лишь на этапе становления, как целого направления в этой сфере.

Материал и методика исследований.

Из проблемы отсутствия эффективного механизма мониторинга вытекает целесообразность проработки единой системы информационно-аналитического пространства по аккумуляции и обобщению информации об экономической деятельности предприятия. Аккумулируя качественные данные проведенного мониторингового анализа на самых разных уровнях, предприятию позволит разрабатывать более эффективную внешнюю и внутреннюю политику, направленную на преодоление риска несостоятельности. При четкой формулировке поставленной проблемы, выявленной в результате прогнозирования можно решить множество экономических проблем и, тем самым, снизить долю предприятий, ежегодно получающих статус несостоятельных.

Для этого была изучена финансовая отчетность предприятий-банкротов на период 2005–2015г.г. по Ханты-Мансийскому автономному округу. Проведенное исследование показало [8], что из группы показателей рентабельности наиболее репрезентативными являются рентабельность продаж и собственного капитала. Из группы показателей финансового состояния – коэффициент автономии. Из группы оборачиваемости – оборачиваемость активов. Из группы показателей ликвидности – коэффициент текущей ликвидности.

Для того чтобы убедиться в том, что все включенные показатели действительно необходимы в модели, был проведен корреляционный анализ их взаимозависимости [9]. Для этого рассчитаны коэффициенты парной корреляции Пирсона с помощью программного комплекса SPSS по формуле:

Для формирования модели прогнозирования риска несостоятельности предприятия необходимо построить уравнение множественной регрессии. Для этого составим систему уравнений:

где х1 – коэффициент рентабельности активов, х2 – коэффициент оборачиваемости активов, х3 – коэффициент рентабельности собственного капитала, х4 – коэффициент доли оборотных активов, х5 – коэффициент текущей ликвидности, х6 – коэффициент рентабельности продаж.

Для решения системы уравнений используем статистические данные исследуемых предприятий. Решение системы уравнений осуществляется с помощью программного комплекса SPSS. В результате модель прогнозирования риска несостоятельности предприятия имеет вид:

РН = -1,189 + 4,45х1 + 0,28х2 - 2,51х3 + 0,0329х4 + 0,19х5 + 6,67х6,

где РН – риск несостоятельности предприятия.

Риск несостоятельности предприятия при этом может принимать от отрицательного до положительного значения [10]. Если РН получает отрицательное значение – у предприятия есть риск несостоятельности предприятия, если положительное – риска нет. При этом само значение в отрицательном поле будет означать глубину кризиса на предприятии.

Результаты и их обсуждение

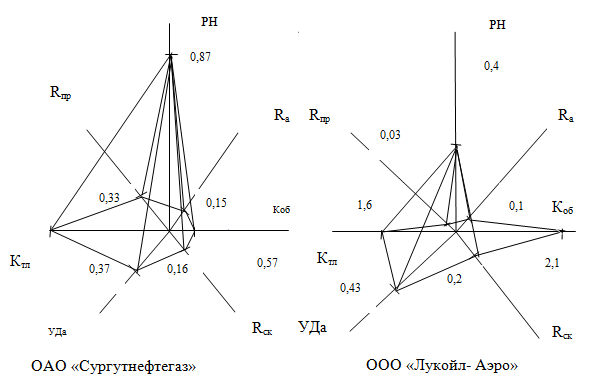

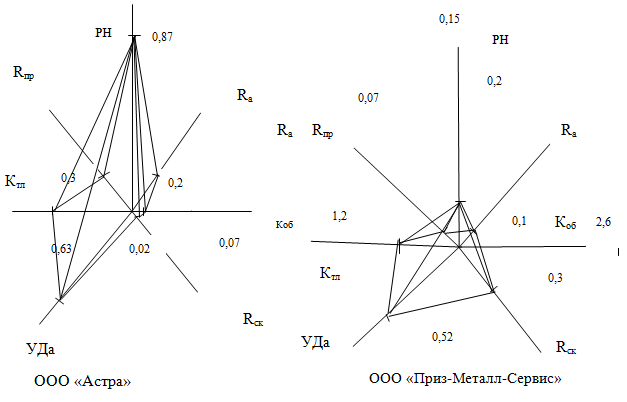

Для апробации предлагаемой методики автором были рассмотрены данные благополучных предприятий в Ханты-Мансийском округе-Югры. Результаты применения данной модели представлены на рис.2.

Рис. 2 - Фрагмент оценки риска несостоятельности благополучных предприятий ХМАО по предлагаемой модели в трехмерной пространственной системе

Именно так будет выглядеть поле риска несостоятельности в виде объемной пирамиды. Риск несостоятельности предприятия при этом может принимать от отрицательного до положительного значения. Если РН получает отрицательное значение – у предприятия есть риск несостоятельности предприятия, если положительное – риска нет. При этом само значение в отрицательном поле будет означать глубину кризиса на предприятии.

Аккумулируя качественные данные проведенного мониторингового анализа на самых разных уровнях, предприятию позволит разрабатывать более эффективную внешнюю и внутреннюю политику, направленную на преодоление риска несостоятельности. При четкой формулировке поставленной проблемы, выявленной в результате прогнозирования можно решить множество экономических проблем и, тем самым, снизить долю предприятий, ежегодно получающих статус несостоятельных.

Литература

- Титкова Е.С. Методика формирования финансовых рейтингов // Мировое и национальное хозяйство.- 2011.- № 4(19).[Электронный ресурс] URL: http://www.mirec.ru/old/index.html. / (дата обращения: 11.08.2014).

- Федеральные Арбитражные суды РФ. [Электронный ресурс]. URL: http://www.arbitr.ru/press-centr/news/totals/ (дата обращения 10.05.2014)

- Аналитическая записка к статистическому отчету о работе арбитражных судов Российской Федерации в 2013 г. С. 16-19.

- [Электронный ресурс]. URL: http://www.kartoteka.ru/info_jur//(дата обращения: 20.03 2015).

- Райков А.Н. Корпоративный рейтинг смысла // Информационное общество.- 2010. - №3. – С .20-29.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник/ Л.Т. Гиляровская. – М.: ТК Вебли, Изд–во проспект, 2008.- 424с.

- Андрейчиков А.В. Анализ, синтез, планирование решений в экономике. - М.: Финансы и статистика, 2002. - С.98.

- Ширинкина Е.В. Прогнозирование риска несостоятельности предприятия в условиях неопределенности // Вестник Пермского университета. Серия Экономика. - № 3 - 2015.-С.137-144.

- Ширинкина Е.В. Формализация модели риска несостоятельности предприятия. // Актуальные проблемы экономики и права. 2015. - № 4 (36). - С. 169-180.

- Ширинкина Е.В. Трехмерная модель риска несостоятельности предприятий. // Актуальные проблемы экономики и управления. 2015. № 4 (8). С. 112-115.

References

- TitkovaE.S.Methodology offinancial ratings//World and National-2011.- №4(19) [electronic resource] URL:. Http://www.mirec.ru/old/index.html. /(Reference date: 08.11.2014).

- FederalArbitration courtsof the Russian Federation. [Electronic resource].URL: http://www.arbitr.ru/press-centr/news/totals/ (reference date05/10/2014).

- Analytical noteto thestatistical reporton the work ofarbitrationcourtsof the Russian Federationin 2013,Р.16-19.

- [Electronic resource]. URL: http://www.kartoteka.ru/info_jur//(датаTreatment: 20.03in 2015).

- RaikovA.N. Corporateratingmeaning//Informationobschestvo.-2010. - №3.-With the.20-29.

- .GilyarovskayaLTComprehensive economicanalysis of economic activity: the textbook /LTGilyarovskaya. - M .:TCWebley, Publishing House of theprospectus, 2008.-424р.

- AndreychikovA.V. Analysis, synthesis, planning decisionsin the economy.- M .:Finance and Statistics,2002. -P.98.

- Shirinkina E.V. Risk Prediction of enterprise insolvency under uncertainty // Bulletin of Perm State University. Economy Series. - Number 3 – 2015. - Р.137-144.

- ShirinkinaE.V.The formalization ofthe risk ofinsolvency of the enterprisemodel. //Actual problems ofEconomics and Law. 2015. - №4(36). - Р.169-180.

- ShirinkinaE.V.The three-dimensionalmodel ofthe risk ofinsolvency of enterprises. //Actual problemsof Economics and Management. 2015.number4(8). P.112-115.