ПРИВЛЕКАТЕЛЬНОСТЬ ОФЗ ДЛЯ РОССИЙСКОГО ЧАСТНОГО ИНВЕСТОРА

Яцковский М.М.

Магистрант, Санкт-Петербургский Государственный Экономический Университет, финансы и кредит, ценные бумаги и ПФИ

ПРИВЛЕКАТЕЛЬНОСТЬ ОФЗ ДЛЯ РОССИЙСКОГО ЧАСТНОГО ИНВЕСТОРА

Аннотация

В статье исследуются особенности российских облигаций федерального займа и привлекательность этого финансового инструмента для российских частных инвесторов.

Ключевые слова: инвестиции, облигации федерального займа, частный инвестор, рынок ценных бумаг.

Jackovskij M.M.

Undergraduate student, Saint-Petersburg State University of Economics, Finance and Credit, Securities and Derivative Financial Instruments

ATTRACTIVENESS OF FEDERAL LOAN BONDS FOR RUSSIAN PRIVATE INVESTORS

Abstract

This article explores features of federal loan bonds and attractiveness of this financial instrument for Russian private investors.

Keywords: investment, federal loan bonds, private investor, stock market

Имеющаяся на сегодняшний день тенденция к падению курса рубля вынуждает граждан задумываться над тем, как сохранить свои сбережения в ближайшей перспективе. А сделать это может оказаться очень сложно, учитывая сложившиеся в стране экономические обстоятельства.

Перед частными инвесторами стоит вопрос, какой финансовый инструмент в условиях повышенной инфляции и нестабильности на финансовых рынках лучше подойдет для удовлетворения их целей. В таких условиях традиционные способы сбережения денежных средств (банковские депозиты, вложения в недвижимость, покупка драгоценных металлов) не позволяют инвестору полностью быть уверенными в их безопасности или получить достойный доход от вложений.

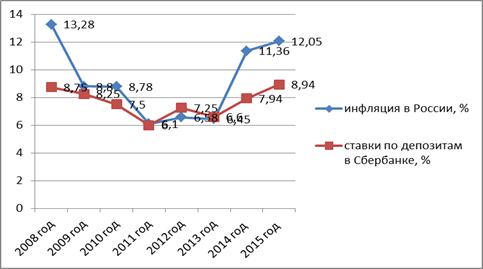

В условиях экономической нестабильности простое население предпочитает использовать более стабильные и менее доходные финансовые инструменты, например депозиты. Так на рисунке №1 приведено сравнение инфляции и ставок по депозитам в Сбербанке России.

Рис. 1. Сравнительная характеристика инфляции и ставок по депозитам в Сбербанке с 2008 – 2015гг. в %

Из данного графика видно, что инфляция в % выше, чем ставки по депозитам в Сбербанке. Особенно этот разрыв в ставках заметен в годы кризиса 2008 года и в настоящий момент. В экономически трудные моменты инфляция сильнее всего обесценивает сбережения. Это подводит инвесторов к необходимости искать инструмент, превышающий банковскую доходность и в то же время имеющий высокую надежность. В настоящее время, такие возможности предоставляют облигации федерального займа.

Облигации федерального займа (ОФЗ) - именные государственные ценные бумаги, выпускаются в документарной форме с обязательным централизованным хранением. Эмитентом облигаций выступает Министерство финансов РФ. По срокам обращения ОФЗ могут быть краткосрочными, среднесрочными или долгосрочными. Владельцами облигаций могут быть российские и иностранные юридические и физические лица. Генеральным агентом по обслуживанию выпусков ОФЗ является Центральный банк РФ. Из-за текущего высокого уровня доходности большой интерес к ОФЗ помимо отечественных инвесторов и финансовых организаций проявляют иностранные инвесторы. На данный момент им принадлежит около 25% российских ОФЗ.

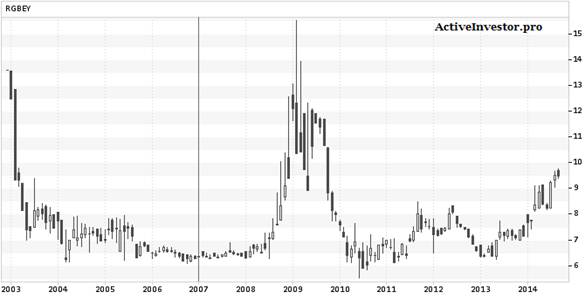

Доходность ОФЗ к погашению меняется каждый месяц. Рассмотрим, на какую доходность могли рассчитывать инвесторы, покупающие ОФЗ в различные периоды времени.

Рис. 2 Эффективная доходность к погашению ОФЗ - RGBEY

График отражает изменение доходности ОФЗ к погашению. В период кризиса 2009 года цены ОФЗ сильно упали, вызвав рост доходности до 15%. То есть, покупка ОФЗ в период кризиса могла принести инвестору 15% доходность к погашению. Таким же образом вела себя доходность ОФЗ в 2014 - 2015 году достигнув максимального значения в 15,59% в январе 2015 года. Затем доходность ОФЗ начала снижаться, плавно следуя за ключевой ставкой, которую ЦБ снижал в течение всего года и к концу 2015 года эффективная доходность по ОФЗ закрепилась на уровне от 10% до 11% годовых.

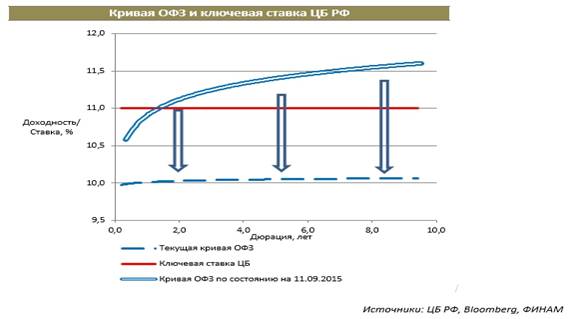

Рис. 3 Кривая ОФЗ и ключевая ставка ЦБ РФ

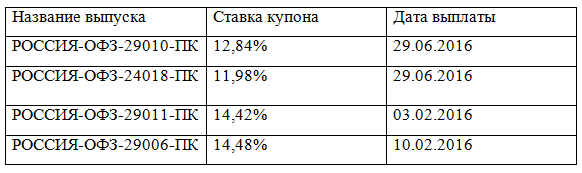

Вместе с тем на рынке государственных облигаций присутствуют такие выпуски, купонные выплаты по которым значительно превышают банковскую доходность и купонные выплаты некоторых корпоративных облигаций. Конечно, облигации из таких выпусков будут продаваться на рынке с премией, что несколько будет снижать итоговую доходность, поскольку погашение займа будет происходить по номиналу, но используя рыночные колебания можно удачно приобрести такие бумаги и получать высокий купон. В таблице 1 представлены некоторые выпуски ОФЗ с высоким купоном, значительно превышающим банковские ставки. Купонные ставки в этих выпусках определяются на основе среднего арифметического значения ставок РУОНИА (RUONIA) за шесть месяцев до даты определения процентной ставки на момент выплаты.

Таблица 1. Купонная доходность выпусков ОФЗ с переменным купоном

Из всего вышесказанного можно сделать вывод, что ОФЗ обладают большей волатильностью и, следовательно, большим потенциальным доходом чем депозиты и требуют более внимательного изучения перед покупкой, поскольку на эффективность таких инвестиций влияет большое количество факторов. В одни периоды доходность ОФЗ может обгонять доходность депозитов, в другие наоборот. Но ОФЗ дают возможность получить доходность больше банковского депозита, особенно в период кризиса, если осторожно подойти к выбору ОФЗ.

Сформулируем преимущества и недостатки ОФЗ как объекта инвестиций для частных инвесторов:

- большой выбор по доходности и срокам погашения. Можно найти ОФЗ, которые будут погашаться через 10 и даже более лет, а можно и те, которые погасятся через месяц;

- потенциальная доходность ОФЗ превышает ставки по депозиту;

- накопленный доход при продаже ОФЗ не теряется;

- благодаря высокой ликвидности, ОФЗ легко продать;

- дополнительная возможность заработать на росте цен ОФЗ;

- купонный доход по ОФЗ не облагается налогом (для физических лиц) и в отдельных выпусках значительно превышает ставки депозитов и корпоративных облигаций;

Недостатки ОФЗ:

- покупка ОФЗ на очень маленькую сумму может оказаться просто невыгодной, так как всю прибыль съедят «комиссии» и налоги;

- вложения не застрахованы, но вероятность невыплат крайне мала;

- доход от разницы цен покупки и продажи по ОФЗ облагается налогом;

- риск падения цен ОФЗ и риск процентных ставок;

- грамотное приобретение ОФЗ требует предварительного анализа и понимания рыночной конъюнктуры.

Рассмотрев особенности ОФЗ с точки зрения привлекательности этого инструмента для частных инвесторов в условиях высокой инфляции небольших ставок по депозитам, можно сделать следующие выводы:

1) Данный инструмент подходит консервативным инвесторам, желающим добиться максимальной защищенности своих вложений. Государственные облигации обладают максимальным рейтингом надежности и вероятность невыплат по ним чрезмерно мала, поскольку государство всегда может произвести эмиссию новых ОФЗ для погашения предыдущих выпусков;

2) Инвесторы с умеренным отношением к риску найдут этот инструмент полезным, поскольку доходность по ОФЗ может меняться, так как может меняться цена ОФЗ. Когда цена ОФЗ падает, доходность к погашению ОФЗ возрастает. Купив ОФЗ ниже номинала, можно получить дополнительный доход на росте цены, ведь погашаться ОФЗ будет по номиналу. Так же на рынке гос. долга присутствуют выпуски с купонным доходом, превышающим ставки по депозитам крупнейших банков страны на 1-2%;

3) Агрессивные инвесторы могут использовать данный инструмент в рамках диверсификации своих вложений, используя краткосрочные ОФЗ для наполнения той части инвестиционного портфеля, которую принято называть «bonds».

Литература

- Федеральный закон РФ от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» (в редакции последующих изменений и дополнений).

- Белов В.А. Государственное регулирование рынка ценных бумаг. М.: Высшая школа, 2015. С. 16.

- Бердникова Т.Б. Оценка ценных бумаг: Учебное пособие. – М.: ИНФРА-М, 2013.

- Боди З., Кейн А., Маркус А. Принципы инвестиций. – 4-е изд.: Пер. с англ. – М.: Изд. дом «Вильямс», 2015.

- Зенькович Е.В. Рынок ценных бумаг: административно-правовое регулирование / Под ред. Л.Л. Попова. М.: Волтерс Клувер, 2015.

- http://ru.cbonds.info/ - электронное издание про облигации

- http://bonds.finam.ru/ - информационный портал о российском рынке облигаций

- http://activeinvestor.pro/ - блок об инвестициях и личных финансах

References

- Federal'nyj zakon RF ot 22.04.1996 g. № 39-FZ «O rynke cennyh bumag» (v redakcii posledujushhih izmenenij i dopolnenij).

- Belov V.A. Gosudarstvennoe regulirovanie rynka cennyh bumag. M.: Vysshaja shkola, 2015. S. 16.

- Berdnikova T.B. Ocenka cennyh bumag: Uchebnoe posobie. – M.:INFRA-M, 2013.

- Bodi Z., Kejn A., Markus A. Principy investicij. – 4-e izd.: Per. s angl. – M.: Izd. dom «Vil'jams», 2015.

- Zen'kovich E.V. Rynok cennyh bumag: administrativno-pravovoe regulirovanie / Pod red. L.L. Popova. M.: Volters Kluver, 2015.

- http://ru.cbonds.info/ - jelektronnoe izdanie pro obligacii

- http://bonds.finam.ru/ - informacionnyj portal o rossijskom rynke obligacij

- http://activeinvestor.pro/ - blok ob investicijah i lichnyh finansah