МЕЖДУНАРОДНАЯ ПРАКТИКА В ОБЛАСТИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА

Голубчикова В.Ю.

ORCID: 0000-0001-6128-6231, SPIN-код 2285-9030, Аспирант, ФГБОУ ВО «Государственный университет управления», golubchikova.v@gmail.com

МЕЖДУНАРОДНАЯ ПРАКТИКА В ОБЛАСТИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА

Аннотация

Выделено значение государственного регулирования топливно-энергетического комплекса как ключевой составляющей российской экономики. Рассмотрены инструменты международной практики государственного регулирования ТЭК, выделены цели и элементы системы государственного регулирования ТЭК. Охарактеризованы факторы, влияющие на построение системы государственного регулирования ТЭК. Изучена международная практика государственного регулирования ТЭК в США, Норвегии и Мексике, выделена специфика изменений государственного регулирования в условиях снижения цен на нефть. Представлены рекомендации по использованию международного опыта в государственном регулировании ТЭК РФ.

Ключевые слова: государственное регулирование, топливно-энергетический комплекс, ТЭК, международное государственное регулирование ТЭК, инструменты государственного регулирования, налогообложение, роялти.

Golubchikova V.Yu.

ORCID: 0000-0001-6128-6231, Postgraduate student, State University of Management, golubchikova.v@gmail.com

INTERNATIONAL PRACTICE OF STATE REGULATION OF FUEL-ENERGY COMPLEX

Abstract

Highlighted the importance of state regulation of the fuel and energy complex as a key component of the Russian economy. Considered instruments of international practice of state regulation of FEC allocated to the target and elements of the system of state regulation of FEC. Characterized the factors influencing the formation of the system of state regulation of FEC. Studied international practice of state regulation of FEC in the U.S., Norway and Mexico, highlighted the specificity of the changes in state regulation in the face of declining oil prices. Presents guidelines for using international experience in state regulation of the fuel and energy complex of the Russian Federation.

Keywords: state regulation, fuel and energy complex, FEC, international state regulation of FEC, tools of state regulation, taxation, royalties.

Основной стратегической целью государственного регулирования рыночной экономики выступает создание предпосылок для экономического роста в стране. Для ее достижения существенным является решение широкого круга текущих экономических, социальных и институциональных проблем, таких как высокий уровень безработицы, ускорение динамики инфляционных процессов, неэффективная структура экономики, недостаточный уровень инвестиционной активности, проблемы развития высокопродуктивных и инновационных секторов экономки и многие другие [6].

Рыночная экономика требует государственного регулирования и внедрения организационных механизмов, обеспечивающих объединение отраслей и экономических субъектов государства в целостную систему. Своевременность и актуальность вопроса совершенствования государственного регулирования топливно-энергетического комплекса (ТЭК) подтверждается активизацией научного интереса со стороны отечественной и зарубежной общественности к проблемам функционирования и развития энергетического сектора не только на национальном уровне, но и в мировом масштабе.

Ключевое назначение государственного регулирования в рыночной экономике состоит в обеспечении благоприятных условий для постоянного экономического развития и дальнейшего экономического роста в Российской Федерации, достижения социальной стабильности, повышения уровня глобальной конкурентоспособности страны [6].

Изучение международной практики в сфере государственного регулирования топливно-энергетического комплекса дает возможность систематизировать существующий опыт развитых и развивающихся стран, выделить ключевые инструменты и возможности обеспечения общего экономического роста государства за счет использования потенциала ТЭК.

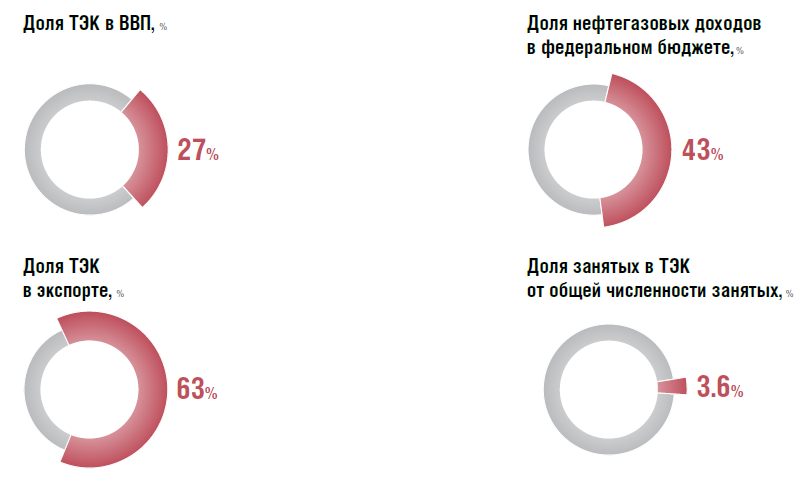

Для Российской Федерации ТЭК выступает ключевой составляющей национального хозяйства, занимая порядка 27% в структуре ВВП по итогам 2015 года. Информация о роли топливно-энергетического комплекса в экономике РФ по итогам 2015 года представлена на рис. 1.

Рис. 1. Роль топливно-энергетического комплекса в экономике Российской Федерации [1]

Доходы, полученные от ТЭК, являются важной составляющей федерального бюджета (43% по итогам 2015 года), что обуславливает значительное прямое и косвенное влияние результатов функционирования ТЭК на социальные и экономические затраты государства.

Необходимость учитывать рыночные условия в процессе государственного регулирования топливно-энергетического комплекса обусловлена рядом факторов, среди которых:

- геополитические изменения в мире: глобализация экономики, усиление международной конкуренции за рынки сбыта во всех секторах национального хозяйства;

- экономические факторы: стремление привлечь инвестиции в отрасль, отсутствие стимулов для повышения эффективности энергетических компаний при росте стоимости энергоресурсов и необходимость повышения эффективности работы компаний ТЭК при снижении стоимости энергоресурсов;

- технологические факторы: развитие информационных систем, наличие высокоэффективных технологий, необходимость модернизации и обновления основных фондов и технологий в ТЭК.

Изучение зарубежного опыта реализации государственного управления развитием топливно-энергетического комплекса позволяет выделить ряд методов и инструментов, представленных в табл. 1.

Таблица 1 - Методы и инструменты государственного регулирования топливно-энергетического комплекса

| Инструмент | Направление использования | |

| Государственная поддержка | ||

| Государственные закупки | Обязательства государства по использованию энергоресурсов национального происхождения госпредприятиями при осуществлении закупок | |

| Резервирование | Формирование госрезерва энергоресурсов путем выкупа излишков с целью поддержки производства | |

| Субсидирование и дотации | Кредитование под ставку 0% на обновление технико-технологической базы, логистической инфраструктуры ТЭК, геолого-разведывательные работы | |

| Регулирование условий деятельности | ||

| Пошлины, квоты, лицензирование, налоги | Сокращение ставки рентных платежей при добыче отечественного сырья, распределение поступлений от рентных платежей между общими и специальными фондами бюджета для финансирования госпрограмм развития ТЭК; регулирование экспортно-импортных потоков энергоресурсов | |

| Балансовые задачи | Обязательства бизнеса относительно поставки энергоресурсов на внутренний рынок | |

| Экологические нормы и стандарты качества | Повышение качества отечественных энергоресурсов в соответствии с техническими и экологическими нормативами, обеспечение экологичности добычи и переработки, охраны окружающей среды | |

| Резервирование | Формирование резерва энергоресурсов для сглаживания колебаний спроса и предложения | |

| Стимулирование обновления | Обеспечение обновления и модернизации основных фондов ТЭК | |

| Таможенный контроль и аудит | Уменьшение контрабанды, развитие электронной системы учета и контроля, предупреждение использования теневых схем в экспортно-импортных операциях ТЭК | |

| Развитие фондового рынка | Активизация государства как участника инвестиционного процесса, привлечение зарубежного капитала с обязательным контролем инвестиционных обязательств и результатов | |

| Балансировка интересов | ||

| Диверсификация источников и условий поставок | Исключение монопольного влияния поставщиков (материалов, оборудования, технологий), балансировка рисков колебаний объемов поставки | |

| Реинжиниринг административных процессов | ||

| Внедрение критериев безопасности решений | Внедрение обязательной процедуры тестирования проектов государственно-управленческих решений на возможные риски с позиции экономической, энергетической и экологической безопасности, либо с позиции нарушения баланса интересов ключевых рыночных субъектов | |

| Создание оперативных рабочих групп | Согласование действий представителей бизнеса и правительства для получения оперативной информации и предотвращения кризисных явлений в ТЭК | |

| Информационное обеспечение | Внедрение систем информационно-аналитической поддержки разработок и принятия государственно-управленческих решений | |

Источник: составлено автором

Таким образом, государственное регулирование ТЭК должно базироваться на системе, включающей налоговые и ценовые инструменты, инвестиционные правила, и обеспечивающей:

- переход с фискального на стимулирующее налогообложение в энергетической отрасли;

- привлечение инвестиций в энергетический сектор на базе соглашений о распределении энергетической продукции, вследствие чего осуществляются заказы в смежные отрасли промышленного производства;

- устранение диспропорции цен на отдельные виды энергоносителей, формирование экологической ренты, перераспределяемой в секторах ТЭК [5].

На основании вышеизложенного, можно выделить в качестве общих основных элементов системы государственного регулирования ТЭК следующие ключевые функциональные блоки:

- Целевое финансирование фундаментальных и прикладных научно-исследовательских и опытно-конструкторских работ (НИОКР) во всех сферах ТЭК, где работают государственные компании.

- Переход на удельные нормативы затрат всех видов энергии в производственной и социальной сферах с ориентацией на нормативы и рекомендации Европейского Союза и ООН.

- Принятие нормативных актов и осуществления контроля их выполнения на всех этапах производства энергетического сырья, его транспортировки, переработки и конечного потребления всех видов энергии потребителями.

- Использование гибкого налогового, финансово-кредитного регулирования рентабельности основных участников ТЭК независимо от форм собственности.

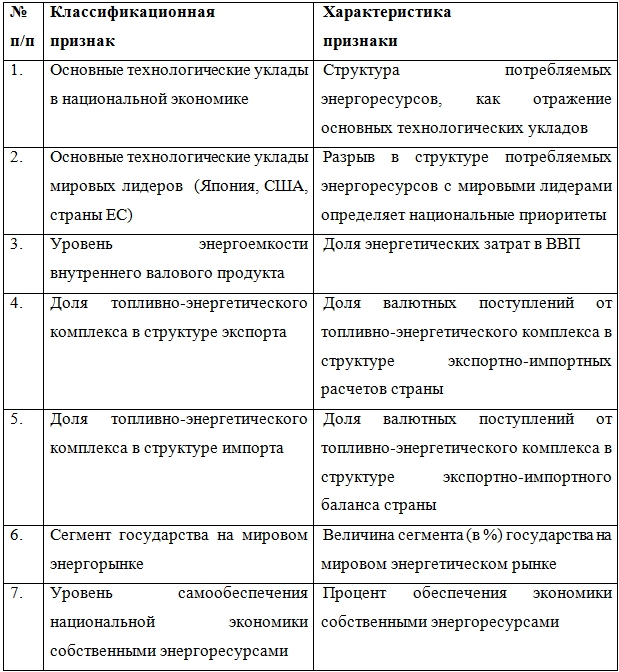

При формировании политики государственного регулирования ТЭК следует учитывать специфику макроэкономических процессов в стране и в мире. В табл. 2 представлена классификация факторов, определяющих особенности государственного регулирования ТЭК.

Таблица 2 - Классификация факторов, определяющих специфику государственного регулирования национального топливно-энергетического комплекса

Источник: составлено автором на основе [5]

Ключевыми целями государственного регулирования ТЭК выступает обеспечение его высокой конкурентоспособности на мировом рынке, эффективное функционирование, безопасное природопользование и обеспечение высокого уровня доходов в бюджет. Все это требует ускоренной модернизации энергетических мощностей, а также обеспечение национальной безопасности с учетом энергетического фактора.

Глобальные макроэкономические тенденции делают актуальным более детальное рассмотрение международной практики государственного регулирования топливно-энергетического комплекса в контексте изменения цены на нефть. Тенденция значительного роста мировых цен на нефть в последние десятилетия (до 2014 года) обусловила увеличение налогообложения нефтегазовых проектов. В 2009-2014 годах налоговые режима большинства государств были сформированы с учетов цены на нефть 90 $ за баррель и выше (средняя стоимость нефти Brent и WTI с 2011 года по июнь 2014 г. составляла свыше $ 100 за баррель) [3].

Высокие цены на нефть стали причиной пересмотра и формирования налоговых режимов для топливно-энергетического комплекса, предусматривающих максимальное изъятие природной ренты в пользу государства. В большинстве стран, осуществляющих добычу нефти, вводились налоги на сверхприбыль, которые взимались как с прибыли, так и с выручки от реализации проектов.

С июля 2014 года мировой тенденцией стало снижение цен на нефть, однако адаптация налоговых режимов к новым ценовым реалиям была запоздалой – пересмотр налоговых режимов для добычи ископаемых был начат странами преимущественно в 2015 году.

К началу 2016 года в США, Китае, Аргентине, Колумбии, Великобритании, Мексике, Казахстане были внесены изменения в налоговые режимы, направленные на снижение и адаптацию налоговой нагрузки в соответствии с новыми макроэкономическими условиями.

Изучение практики государственного регулирования топливно-энергетического комплекса в США свидетельствует о стимулировании инвестирования в новые проекты (в том числе – в нетрадиционные углеводороды, например сланцы и нефтяные пески).

Изменение макроэкономической ситуации в 2014-2015 годах привело к трансформации фискальной политики в ТЭК Северной Америки. К основным элементам, формирующими налоговую нагрузку на ТЭК США, относятся корпоративный налог на прибыль и роялти. Корпоративный налог на прибыль составляет 35%. Расходы на проведение разведки и добычи углеводородов формируются в специальные пулы затрат, из которых одна часть вычитается в текущем периоде, а вторая – в течение 5-7 лет через амортизацию.

Уплата роялти в США осуществляется федеральному либо частному владельцу земли, а в случае если земля находится в собственности штата - роялти выплачивается штату. Ставки роялти, как правило, составляют от 12,5% до 30%. В дополнение к роялти многие штаты, на территории которых осуществляется недропользование, взимают severance tax (в среднем от 5 % до 15 %), который, по сути, является дополнительным роялти. С учетом сложившейся макроэкономической ситуации снижения цены на нефть, поскольку штаты конкурируют между собой за инвестиции, в 2015 году многими штатами была проведена ревизия ставок severance tax, определены возможности и условия их снижения в соответствии с текущей экономической конъюнктурой и бюджетными интересами. Морские месторождения Мексиканского залива относятся к федеральной юрисдикции, ставка роялти для них составляет 18,75 % [3].

Поскольку основная добыча энергетических ресурсов на суше в США осуществляется на частных землях, то роялти уплачивается частному землевладельцу и severance tax штату.

Научный и практический интерес имеет изучение норвежского налогового режима, полностью основанного на налогообложении прибыли компаний (аналогично с практикой государственного регулирования разработки шельфовых месторождений в Великобритании, Дании, Нидерландах и Австралии).

В практике государственного регулирования ТЭК Норвегии используется комбинация двух основных налогов:

- Ко всем отраслям применяется стандартный корпоративный налог на прибыль по ставке 27 % (с 2016 года ставка налога на прибыль составляет 25%);

- К отрасли добычи углеводородов применяется специальный налог на прибыль по ставке 51% (с 2016 года он повышен до 53%) [2].

Таким образом, в Норвегии совокупная ставка налога для недропользователей составляет 78%.

Для шельфовых проектов срок амортизации составляет 6 лет. Убытки недропользователей индексируются с целью компенсации часть потерь, полученных на стадии геологоразведки. Ставка индексации пересматривается ежегодно; в последние несколько лет она находилась в пределах 1,5% [2].

Налоги на прибыль взимаются с юридического лица (а не, например, с лицензии или месторождения), таким образом, происходит стимулирование дополнительных инвестиций в доразведку и реинвестирование прибыли внутри страны.

Норвежское государственное регулирование ТЭК отличается уникальностью налогового режима в направлении механизма компенсации налоговой стоимости геологоразведывательных затрат. В соответствии с государственной политикой, недропользователям, которые получили налоговый убыток, возмещается 78% расходов на геологоразведку (процентные расходы компенсации не подлежат). Возмещение осуществляется независимо от результата геологоразведки. Например, получив лицензию и израсходовав 100 млн. крон на геологоразведку в 2015 году, недропользователь имеет право на возмещение 78 млн. крон в конце 2016 года на свой банковский счет. Данный механизм выступает стимулом инвестиций в геологоразведку, поскольку государством берется 78% риска от безрезультатной геологоразведки [2].

Особенностью практики государственного регулирования ТЭК Норвегии является отказ с 1986 года от роялти для новых месторождений, осуществляется только налогообложение прибыли. С 2000-х годов роялти также были полностью отменены для месторождений, разработка которых началась до 1986 года. Несмотря на высокую совокупную ставку налогов (78% по состоянию на 2016 год), налогообложение осуществляется при условии полной окупаемости затрат инвестора (либо в случае, когда затраты инвестора окупились большей частью) [2].

В стратегической перспективе правительством Норвегии предусмотрено дальнейшее снижение ставки корпоративного налога на прибыль до 22% к 2018 году. С учетом развития глобальной макроэкономической ситуации может быть скорректирована и ставка специального налога на прибыль (возможно как снижение, так и увеличения для поддержания общей ставки налогообложения недропользователей на уровне 78 %).

Практика государственного регулирования топливно-энергетического комплекса Мексики предусматривает следующие виды фискальных режимов для добычи энергоресурсов:

- Лицензионный контракт, действие которого схоже с концессионными режимами (выплата корпоративных налогов плюс роялти), однако существуют ограничения права собственности на добываемые углеводороды. В соответствии с лицензионном контрактом, инвестором оплачивается:

- подписной бонус;

- плата за пользование территорией;

- роялти;

- рентный платеж в виде дополнительного роялти (процент от стоимости углеводородов, скорректированный на коэффициент, привязанный к прибыльности проекта).

- Соглашение о разделе продукции/прибыли (далее — СРП), предусматривающее оплату инвестором роялти, платы за пользование территорией и процента от чистой операционной прибыли (определяется как выручка за вычетом роялти и возмещаемых затрат). Регуляторным органом может определяться минимальный порог величины такого процента;

- Сервисный контракт, предусматривающий оказание инвестором ряда услуг недропользователю за денежное вознаграждение [4].

В Мексике лицензионные контракты и СРП имеют одинаковые ставки роялти, дифференцированные в зависимости от типа добываемого углеводорода (нефть, конденсат, попутный или природный газ) и цены (кроме попутного газа). Например, при цене нефти ниже 48 $/барр. Установлена минимальная ставка роялти 7,5%. При увеличении стоимости нефти предусмотрено линейное увеличение ставки роялти (9% при цене нефти 60 $/барр.). Кроме того, в Мексике предусмотрена уплата налога на прибыль по ставке 30% [4].

Как было отмечено выше, глобальная тенденция снижения цен на нефть в 2014-2015 годах привела к изменениям в государственном регулировании ТЭК ряда стран. Особенности изменений в США, Норвегии, Мексики систематизированы в табл. 3.

Таблица 3 - Особенности изменения государственного регулирования ТЭК в США, Норвегии и Мексике в 2015 году

| США | Норвегия | Мексика | |

| Цель | Адаптация фискальных условий к текущим ценам на нефть | Корректировка налогообложения нефтегазовой отрасли | Привлечение инвестиций в ТЭК |

| Предпосылки | Снижение цен на нефть | Снижение ставки налога на прибыль в рамках долгосрочной стратегии оптимизации налогообложения | Формирование фискальной политики для лицензирования месторождений |

| Суть регулирования | Пересмотр отраслевых налогов в ряде штатов | Снижение ставки корпоративного налога с 27% до 25%, повышение специального налога на прибыль от добычи углеводородов с 51% до 53% | Выбор модели налогообложения |

| Ожидаемые результаты | Конкурентные условия для привлечения инвестиций | Стимулирование развития экономики | Привлечение инвесторов, использование модели лицензирования для разработки других видов энергоресурсов |

| Возможность использования опыта для РФ | Пересмотр роялти как существенной составляющей налоговой нагрузки с учетом тенденций мирового рынка | Налогообложение прибыли, а не выручки компании | Пример использования налога на финансовый результат, опыт активного взаимодействия с инвесторами |

Источник: составлено автором на основе [2, 3, 4]

Таким образом, изучение международной практики государственного регулирования топливно-энергетического комплекса в современной макроэкономической ситуации свидетельствует, что обсуждение и пересмотр индустриальных налогов, используемый в США и Северной Америке в целом, может использоваться и для Российской Федерации. Например, канадский опыт государственного регулирования ТЭК характеризуется фискальной стабильностью индустриальных налогов и частым пересмотром роялти в зависимости от мировой конъюнктуры, в то время как для Российской Федерации характерны частые и существенные изменения режима налогообложения нефтедобычи.

Ценным примером для Российской Федерации может выступать опыт пересмотра роялти в США, установление дифференцированных ставок в зависимости от цены нефти, замещение доли роялти налогами, привязанными к финансовым результатам.

Опыт построения фискальной политики Мексики может учитываться при трансформации налогового режима в РФ, при этом государством должны проводиться активные консультации с бизнес субъектами, целью должно стать обеспечение конкурентоспособности предприятий ТЭК с целью привлечения инвестиций. Практика применения налога на финансовый результат, а не валовые показатели проекта, является привлекательной для инвесторов.

Примером полного отказа от использования роялти и перехода только на налогообложения прибыли (а не выручки, как в РФ) является государственное регулирование в Норвегии. Такая политика приводит к высокой инвестиционной привлекательности проектов и выступает неоспоримым преимуществом для инвесторов. Однако использование такой модели налогообложения в Российской Федерации требует развития этики ведения бизнеса, а также формирования механизма контроля затрат с целью исключения финансовых махинаций и занижения прибыли как базы налогообложения.

Важнейшим заданием государственного регулирования ТЭК в ХХI веке выступает создание условий для формирования системы управления энергоэфективностью как повышением эффективности использования энергетических ресурсов. Управление энергоэфективностью выступает чрезвычайно важной задачей, которая направлена на решение проблем, связанных с изменениями климата, загрязнением окружающего среды, социально-экономическим развитием и энергетической безопасностью государства. Для достижения успешных результатов мероприятий по энергоэфективности необходимо использование государственного регулирования за счет объединения законодательной базы, механизмов финансирования, институциональной организации и механизмов координации, направленных в поддержку реализации стратегий, политики и программ энергоэфективности.

Практическими направлениями совершенствования государственного регулирования топливно-энергетического комплекса РФ с учетом международной практики и объективных глобальных тенденций выступают:

- Использование механизма налогообложения финансового результата для реализации «пилотных» проектов в ТЭК;

- Дифференциация и пересмотр роялти в зависимости от конъюнктуры глобального энергорынка;

- Активизация взаимодействия с инвесторами при реализации новых проектов разработки месторождений;

- Формирование механизмов поддержки повышения энергоэффективности.

Перспектива дальнейших исследований состоит в оценке возможностей активизации процессов модернизации топливно-энергетического комплекса, развития использования источников возобновляемой энергии и повышения эффективности применения энергоресурсов за счет инструментов государственного регулирования.

Литература

- Доклад Министра энергетики Российской Федерации А.В. Новака на заседании Коллегии Минэнерго России. Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2015 году. Задачи на среднесрочную перспективу. [Электронный ресурс]. – Режим доступа: http://minenergo.gov.ru/node/4912

- Изменения и тенденции в регулировании ТЭК России и мира: в фокусе IV квартал 2015. Материалы Аналитического центра при Правительстве Российской Федерации [Электронный ресурс]. – Режим доступа: http://ac.gov.ru/publications/4742/

- Изменения и тенденции в регулировании ТЭК России и мира: в фокусе III квартал 2015. Материалы Аналитического центра при Правительстве Российской Федерации [Электронный ресурс]. – Режим доступа: http://ac.gov.ru/publications/4742/

- Изменения и тенденции в регулировании ТЭК России и мира: в фокусе II квартал 2015. Материалы Аналитического центра при Правительстве Российской Федерации [Электронный ресурс]. – Режим доступа: http://ac.gov.ru/publications/4742/

- Мещерякова С.В. Правовое обеспечение топливно-энергетического комплекса России: современное состояние и перспективы развития : учебное пособие / С.В. Мещерякова, Е.Е. Орлова, С.А. Фролов. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2013. – 84 с.

- Голубчикова В.Ю. Назначение государственного регулирования в современной рыночной экономике / В.Ю. Голубчикова // «Вестник университета» (Государственный университет управления) –

References

- Doklad Ministra jenergetiki Rossijskoj Federacii A.V. Novaka na zasedanii Kollegii Minjenergo Rossii. Itogi raboty Minjenergo Rossii i osnovnye rezul'taty funkcionirovanija TJeK v 2015 godu. Zadachi na srednesrochnuju perspektivu. [Jelektronnyj resurs]. – Rezhim dostupa: http://minenergo.gov.ru/node/4912

- Izmenenija i tendencii v regulirovanii TJeK Rossii i mira: v fokuse IV kvartal 2015. Materialy Analiticheskogo centra pri Pravitel'stve Rossijskoj Federacii [Jelektronnyj resurs]. – Rezhim dostupa: http://ac.gov.ru/publications/4742/

- Izmenenija i tendencii v regulirovanii TJeK Rossii i mira: v fokuse III kvartal 2015. Materialy Analiticheskogo centra pri Pravitel'stve Rossijskoj Federacii [Jelektronnyj resurs]. – Rezhim dostupa: http://ac.gov.ru/publications/4742/

- Izmenenija i tendencii v regulirovanii TJeK Rossii i mira: v fokuse II kvartal 2015. Materialy Analiticheskogo centra pri Pravitel'stve Rossijskoj Federacii [Jelektronnyj resurs]. – Rezhim dostupa: http://ac.gov.ru/publications/4742/

- Meshherjakova S.V. Pravovoe obespechenie toplivno-jenergeticheskogo kompleksa Rossii: sovremennoe sostojanie i perspektivy razvitija : uchebnoe posobie / S.V. Meshherjakova, E.E. Orlova, S.A. Frolov. – Tambov : Izd-vo FGBOU VPO «TGTU», 2013. – 84 s.

- Golubchikova V.Ju. Naznachenie gosudarstvennogo regulirovanija v sovremennoj rynochnoj jekonomike / V.Ju. Golubchikova // «Vestnik universiteta» (Gosudarstvennyj universitet upravlenija) – 2016.