МЕТОДОЛОГИЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ: БУХГАЛТЕРСКИЙ МЕТОД

Саратовский А. Д.

Аспирант, Российский Экономический Университет имени Г. В. Плеханова

МЕТОДОЛОГИЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ: БУХГАЛТЕРСКИЙ МЕТОД

Аннотация

В данной работе рассмотрен другой распространенный подход, используемый в оценке эффективности осуществляемых сделок слияний и поглощений. На основе применения приведенного в статье метода исследователи могут сделать вывод о влиянии сделок слияний и поглощений на рыночную стоимость компаний-покупателей, а также компаний-целей.

Ключевые слова: слияния и поглощения, операционная эффективность, финансовая отчетность

Saratovskiy A. D.

Postgraduate student, Plekhanov Russian University of Economics

METHOTOLOGY OF MERGERS AND ACQUISITIONS PERFORMANCE ESTIMATION: ACCOUNTING METHOD

Abstract

In this paper another common approach used in the evaluation of the effectiveness of mergers and acquisitions has been considered. By applying the method given in the article, researchers can make a conclusion about the influence of mergers and acquisitions deals on the market value of the acquirer and target companies.

Key words: mergers and acquisitions, operating efficiency, financial statements

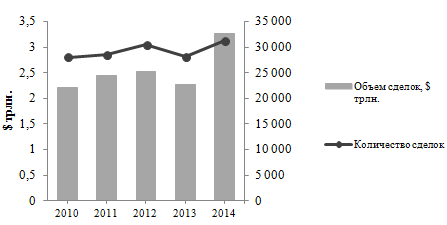

В последнее время наблюдается увеличение активности в осуществлении сделок слияний и поглощений. Так, согласно обзору рынка сделок слияний и поглощений, подготовленного аудиторско-консалтинговой компаний КПМГ, общая сумма сделок на глобальном рынке слияний и поглощений выросла в 2014 г. на 44% по сравнению с 2013 г. до рекордных 3,26 трлн. долл. США, что лишь на 11% меньше пикового значения, зафиксированного в 2007 г. (3,67 трлн. долл. США).

Рис. 1 - Мировая динамика сделок слияний и поглощений

Источник: KPMG report, 2014

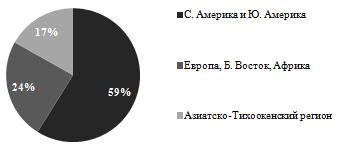

Рис. 2 - Региональная структура объема заключенных сделок слияний и поглощений в 2014г.

Источник: KPMG report, 2014

В современных условиях развития мировой экономики, которая характеризуется интенсивной динамикой процессов глобализации, интеграции, а также международной конкуренции, рост числа и объемов сделок слияний и поглощений видится закономерной тенденцией. Однако, как показывают различные исследования, осуществление сделок слияний и поглощений носит противоречивый характер в части их эффективности в создании стоимости для акционеров. Для большинства развитых стран данные сделки разрушают стоимость компании, в то время как для развивающихся рынков капитала наблюдается обратная динамика. В этой связи оценка эффективности осуществляемых сделок слияний и поглощений представляется особенно актуальной задачей.

Одним из наиболее часто используемых подходов к оценке эффективности сделок слияний и поглощений наряду с методом накопленной избыточной доходности является бухгалтерский метод или метод анализа финансовых показателей.

В данном подходе изучаются финансовые показатели компаний, основанные на данных публикуемой финансовой отчетности до и после сделки слияния и поглощения, при этом зачастую период после составляет от 1 года до 5 лет. В результате анализируется, как изменяются финансовые показатели, однако в разных работах акцентируется внимание на различных из них:

- ROA (return on assets) – доходность активов. (Barkema and Schijven 2008; Desai, 2005)

- ROE (return on equity) – доходность собственного капитала. (Kroll, 1990; Fowler и Schmidt, 1989)

- ROC (return of capital) – доходность капитала. (Herman, Lowenstein, 1988)

- Валовая маржа. (Sharma, 2002)

- Темп роста выручки. (Stahl and Voigt, 2008; Morosini, 1998)

- Отношение показателя EBITDA (доход до уплаты процентов, налогов и до учета амортизации) к выручке. (Хусаинов, 2008)

- Операционный денежный поток. (Parrino and Harris, 2001)

Стоит отметить, что множество исследователей используют значительно скорректированные исходные значения данных показателей. Так, в своей работе Парино и Харрис рассматривают скорректированный операционный денежный поток на эффект от случайных событий, т.е. результат хозяйственной деятельности, который не свойственен данной компании или повторяется достаточно редко.

К преимуществам бухгалтерского метода можно отнести достаточную достоверность данных, поскольку отчетность компаний в большинстве случаев является аудируемой, что в определенной степени помогает уменьшить риск возможного манипулирования с ней. Кроме этого, по изменению в финансовой отчетности можно косвенно оценить создаваемую добавленную стоимость от сделки, поскольку отчетность компаний применяется инвесторами для оценки компаний.

Несмотря на описанные преимущества использования финансовых показателей в качестве оценки эффективности сделки, данный подход подвергается критике со стороны части исследований за ряд ограничений.

Среди аргументов критики, во-первых, выделяют то, что результаты подобного подхода во многом зависят от эффективности компании в прошлом (Chenhall and Langfield-Smith, 2007) и кроме этого не учитывает ожидания относительно будущих возможностей для компании вследствие проведенной сделки слияния и поглощения

Во-вторых, существует проблема сопоставимости данных, поскольку компания с течением времени может менять свою политику учета, да и сами стандарты бухгалтерского учета не стоят на месте. Также будет тяжело сопоставить компании из разных стран, где применяются различные стандарты бухгалтерской отчетности.

В-третьих, при использовании бухгалтерского метода проблематично решается вопрос корректного учета нематериальных активов в связи с этим компании из высокотехнологичных индустрий рассматриваются редко.

В-четвертых, на результаты полученные данным методом сильно влияют макроэкономические показатели, которые зачастую не всегда адекватно учитываются при формировании бухгалтерской отчетности.

В-пятых, на полученные результаты сильно влияет выбор финансовых показателей для оценки эффективности сделок слияний и поглощений (Хусаинов, 2008).

Кроме рассмотренных методов оценки сделок слияний и поглощений существую еще и другие, такие как метод на основе анализа отдельных ситуаций (Clinical studies), метод опросов (Surveys of executives) и метод, основанный на экономической добавленной стоимости (EVA approach). Однако данные методы встречаются значительно реже в исследовательских работах.

Литература

- Хусаинов З. Оценка эффективности сделок слияний и поглощений: интегрированная методика // Журнал «Корпоративные финансы», №1, 2008

- Barkema H., Schijven M. How do firms learn to make acquisitions? A review of past research and an agenda for the future //Journal of Management, № 34, 2008

- Chenhall R., Langfield-Smith K. Multiple Perspectives of Performance Measures // European Management Journal, № 25, 2007

- Parrino J., Harris R. Business Linkages and Post-merger Operating Performance // Working Paper, Charlottesville VA: Darden Graduate School of Business, University of Virginia, 2001

- Sharma D., Ho J. The Impact of Acquisitions on Operating Performance: Some Australian Evidence // Journal of Business Finance and Accounting, № 29, 2002

- Stahl, G., Voigt, A. Do cultural differences matter in mergers and acquisitions? A tentative model and meta-analytic examination // Organization Science, №19, 2008

References

- Husainov Z. Ocenka jeffektivnosti sdelok slijanij i pogloshhenij: integrirovannaja metodika // Zhurnal «Korporativnye finansy», №1, 2008

- Barkema H., Schijven M. How do firms learn to make acquisitions? A review of past research and an agenda for the future //Journal of Management, № 34, 2008

- Chenhall R., Langfield-Smith K. Multiple Perspectives of Performance Measures // European Management Journal, № 25, 2007

- Parrino J., Harris R. Business Linkages and Post-merger Operating Performance // Working Paper, Charlottesville VA: Darden Graduate School of Business, University of Virginia, 2001

- Sharma D., Ho J. The Impact of Acquisitions on Operating Performance: Some Australian Evidence // Journal of Business Finance and Accounting, № 29, 2002

- Stahl, G., Voigt, A. Do cultural differences matter in mergers and acquisitions? A tentative model and meta-analytic examination // Organization Science, №19, 2008