К ВОПРОСУ ВЛИЯНИЯ ЛИКВИДНОСТИ ФИРМЫ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Васильев Е.В.1, Васильев В.Д.2

1Кандидат экономических наук, Тюменский индустриальный университет

2Доктор экономических наук, Тюменский индустриальный университет

К ВОПРОСУ ВЛИЯНИЯ ЛИКВИДНОСТИ ФИРМЫ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Аннотация

Рассматривается авторский подход к формированию многофакторных моделей доходности, где основными элементами являются индикаторы ликвидности – коэффициенты покрытия процентов. Представленные модели ROE, EBIT, EFL характеризуются функциональным описанием, различным контентом, многообразным вариантом формирования, прикладной направленностью применительно к бизнес-аналитики на основе классических методов многофакторного анализа финансовых результатов.

Ключевые слова: аналитические индикаторы, модели ликвидности, модели доходности, схемы эффекта финансового левериджа, аналитические преобразования, вариантные представления.

Vasiliev E.V.1, Vasiliev V.D.2

1PhD in Economics, Industrial University of Tyumen

2PhD in Economics, Industrial University of Tyumen

HOW LIQUIDITY CAN IMPACT COMPANY'S FINANCIAL RESULTS

Abstract

The authors presents their own approach to creating multifactor profitability models, where the main elements are the liquidity indicators - interest coverage ratios. The presented models of ROE, EBIT, EFL are characterized by functional description, different content, diverse options for creation, possibility to apply obtained results in real life business analytics based on classical methods of multivariate analysis of financial results.

Keywords: analytical indicators, liquidity models, profitability models, effect of financial leverage schemes, analytical conversions, multiple variants.

Введение

При оценке финансового состояния фирмы любого вида деятельности и отраслевой принадлежности, как правило, традиционно-канонически используется следующая система аналитических коэффициентов: финансовая устойчивость, ликвидность, деловая активность, доходность (норма прибыли, рентабельность), конкурентоспособность, инвестиционные характеристики ценных бумаг, оценка вероятности риска и банкротства.

Полагая, что все тонкости и особенности данных расчетов изложены в многочисленных фундаментальных работах [1-3], мы в своих исследованиях будем максимально лапидарны и весьма кратки, представляя результаты в формализованном виде.

Важно отметить, что выделенная система аналитических индикаторов, хотя и может быть сколь угодно представительной, но является вместе с тем изолированной, разрозненной, с практически отсутствующей аналитикой взаимосвязей [4-5]. Настоящая работа представляет собой некоторую попытку восполнить этот пробел и показать некоторые любопытные методические подходы к формированию функциональных зависимостей одних оценочных показателей от других. Ниже будут приведены модели, связывающие характеристики ликвидности фирмы (в частности, коэффициенты покрытия процентов) как с доходностью собственного капитала в формате ROE , так и с другими финансовыми показателями.

Принятые обозначения

EBIT – (Earnings Before Interest and Taxes) – прибыль до уплаты налогов и процентов, относимых на налоговую базу ![]()

ROE, ROD – (Return on Equity; Return on Debt) – доходность (норма) чистой прибыли соответственно по собственному ![]() и заёмному

и заёмному ![]() капиталу;

капиталу;

![]() – валюта баланса (капитал общего объема финансирования);

– валюта баланса (капитал общего объема финансирования);

DFL – (Degree of Financial Leverage) – уровень финансового левереджа ![]() ;

;

![]() – соответственно доли собственного и заёмного капитала в общем объёме (валюте баланса) капитала с выполнением условий нормировки:

– соответственно доли собственного и заёмного капитала в общем объёме (валюте баланса) капитала с выполнением условий нормировки:

![]()

П = EBT = PGI – (Earnings Before Taxes, Profit Gain Increment) – прибыль до налогообложения;

Пч = EAT – (Earnings After Taxes) – прибыль после налогообложения;

![]() – (Earnings After Taxes and Financial Cost) – прибыль фирмы (собственников) или прибыль после налогообложения и вычета финансовых затрат;

– (Earnings After Taxes and Financial Cost) – прибыль фирмы (собственников) или прибыль после налогообложения и вычета финансовых затрат;

![]() – (Total Percentage – One) – сумма процентов, относимая на затраты (налоговую базу – НБ);

– (Total Percentage – One) – сумма процентов, относимая на затраты (налоговую базу – НБ);

![]() – (Total Percentage – Two) – сумма процентов, не относимая на затраты (налоговую базу) и покрываемая из прибыли после налогообложения;

– (Total Percentage – Two) – сумма процентов, не относимая на затраты (налоговую базу) и покрываемая из прибыли после налогообложения;

![]() =Tax – действующая налоговая ставка на прибыль;

=Tax – действующая налоговая ставка на прибыль;

![]() – (Supplementary Financial Cost) – дополнительные финансовые затраты (например, любые затраты в части превышения норматива, задаваемого регулятором); для некоторых нелевериджных ситуаций их можно просто считать нулевыми;

– (Supplementary Financial Cost) – дополнительные финансовые затраты (например, любые затраты в части превышения норматива, задаваемого регулятором); для некоторых нелевериджных ситуаций их можно просто считать нулевыми;

– (Total Financial Cost) – общие финансовые затраты, переведённые в позицию «до налогообложения». При формировании

– (Total Financial Cost) – общие финансовые затраты, переведённые в позицию «до налогообложения». При формировании ![]() следует различать и учитывать как ненормируемые затраты (когда все

следует различать и учитывать как ненормируемые затраты (когда все ![]() ), так и те затраты, которые появляются в результате контролируемых сделок между взаимозависимыми лицами;

), так и те затраты, которые появляются в результате контролируемых сделок между взаимозависимыми лицами;

EFL – (Effect of Financial Leverage) – эффект финансового левериджа;

– полная эффективная ставка (элементная цена) по заёмному капиталу (Debt).

– полная эффективная ставка (элементная цена) по заёмному капиталу (Debt).

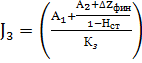

Для последующих представлений аналитических преобразований рассмотрим следующие модели.

Многофакторные модели ROE, EBIT, EFL

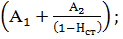

Введем следующую формализацию:

В результате можно получить:

![]()

![]()

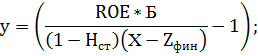

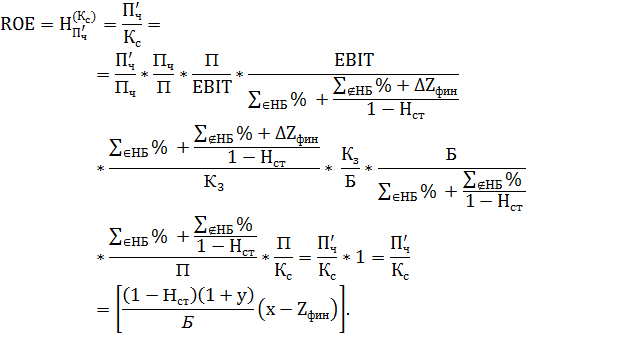

Используя прием «умножения на единицу» (более благозвучный как небезызвестная «модель Дюпона»), получим:

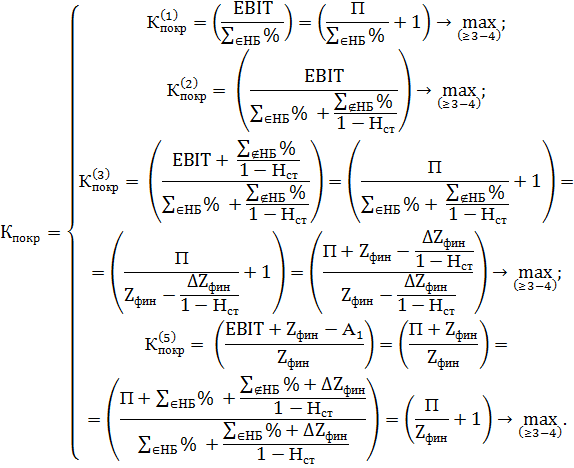

Индикаторами ликвидности (liguadity) фирмы примем коэффициенты покрытия вида:

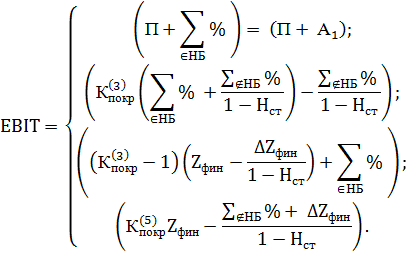

Множество определений коэффициентов покрытия (Кпокр) позволяет предложить ряд модификаций для EBIT, например, следующего вида:

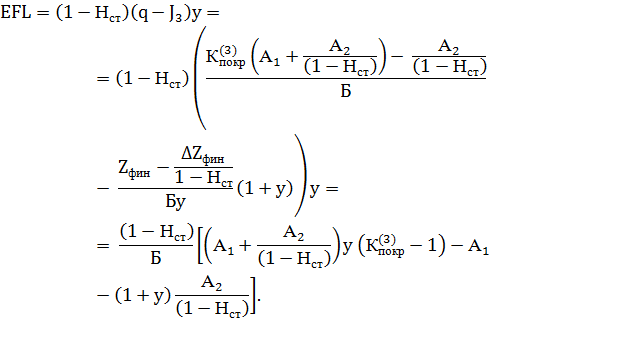

В результате каноническая модель эффекта финансового левериджа (EFL) можно показать в другой интерпретации:

Заключение

- Аналогичные функции можно получить и для

y;

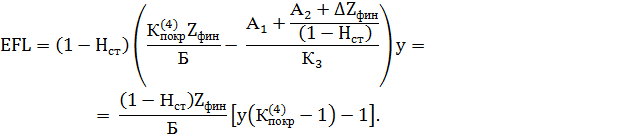

y;  etc. Такие элегантно–незамысловатые операции-мантры можно выполнять без особых усилий и напряжений. Например, модель EFL весьма импозантна и в таком виде:

etc. Такие элегантно–незамысловатые операции-мантры можно выполнять без особых усилий и напряжений. Например, модель EFL весьма импозантна и в таком виде:

- Как видим, подобные упражнения весьма непрезентабельны, но увлекательны, скромны, интригующи, многообразны, интеллектуальны, познавательны, таинственны, изящны и даже стильны. Любой аналитик, как нам представляется, с большим воодушевлением применит к ним аппарат методов цепных подстановок, абсолютных и относительных разниц etc, чтобы погрузиться в увлекательный мир аналитики оценки влияния одних оценочных коэффициентов (критериев) на другие.

Список литературы / References

- Ван Хорн, Джеймс, К., Вахович, мл., Джон, М. Основы финансового менеджмента / Ван Хорн, Джеймс, К., Вахович, мл., Джон, М., 11-издание: пер. с англ. – М.: Вильямс, 2001. – 992 с.

- Ченг Ф. Ли, Джозеф И. Финнерти. Финансы корпораций: теория, методы и практика / Ченг Ф. Ли, Джозеф И. Финнерти / Пер. с англ. – М.: ИНФРА-М, 2000. – 686 с.

- Васильев В.Д. Оптимизационный подход к выбору инвестиционных стратегий и проектов в строительстве объектов региона / Васильев В.Д. – СПб. Изд-во СПбГУЭФ, 2004. – 287с.

- Васильев В.Д., Васильев Е.В. Определение эффективного объема дополнительного кредитного капитала в условиях риска и неопределенности / Васильев В.Д., Васильев Е.В. // Финансы и кредит. – 2014. – №29. – С. 6-14.

- Васильев В.Д., Васильев Е.В. Определение точки безразличия вариантов финансирования в формате доходности / Васильев В.Д., Васильев Е.В. // Менеджмент в России и за рубежом. – 2015. – №4. – С. 15-21.

Список литературы на английском языке / References in English

- Van Horne, James C., Wachowicz, Jr., John M. Osnovyi finansovogo menedzhmenta [Fundamentals of Financial Management], 11th Edition: Trans. from English. –: Williams, 2001. – 992 p. [in Russian]

- Cheng F. Lee, Joseph E. Finnerty. Finansyi korporatsiy: teoriya, metodyi i praktika [Corporate Finance: Theory, Method and Applications] / Trans. from English. –: INFRA-M, 2000. – 686 p. [in Russian]

- Vasiliev D. Optimizatsionnyiy podhod k vyiboru investitsionnyih strategiy i proektov v stroitelstve ob'ektov regiona [Optimization approach to the selection of investment strategies and projects in the regional construction industry]. – SPb. Izdatelstvo SPbGUEF, 2004. – 287 p. [in Russian]

- Vasiliev V.D., Vasiliev E.V. Opredelenie effektivnogo ob'ema dopolnitelnogo kreditnogo kapitala v usloviyah riska i neopredelennosti [How to determine the effective amount of additionalloan capital under the conditions of risk and uncertainty] // Finansyi i kredit [Finance and Credit]. – 2014. – №29. – 6-14. [in Russian]

- Vasiliev V.D., VasilievV. Opredelenie tochki bezrazlichiya variantov finansirovaniya v formate dohodnosti [Indifference Point for Various Financing Options in Earnings Format] // Menedzhment v Rossii i za rubezhom [Management in Russia and Abroad]. – 2015. – №4. – P. 15-21. [in Russian]