ИДЕНТИФИКАЦИЯ И АНАЛИЗ РИСКООБРАЗУЮЩИХ ФАКТОРОВ ПРИ ПРОВЕДЕНИИ ФИНАНСОВОГО DUE DILIGENCE ПРЕДПРИЯТИЙ ГАЗОВОЙ ОТРАСЛИ

Шашкова Т.Н.1, Герасимова А.В.2

1кандидат экономических наук, 2магистрант 3 курса, Уфимский филиал Финансового университета при Правительстве Российской Федерации

ИДЕНТИФИКАЦИЯ И АНАЛИЗ РИСКООБРАЗУЮЩИХ ФАКТОРОВ ПРИ ПРОВЕДЕНИИ ФИНАНСОВОГО DUE DILIGENCE ПРЕДПРИЯТИЙ ГАЗОВОЙ ОТРАСЛИ

Аннотация

В современном мире набирает популярность такой вид экономической экспертизы как финансовый due diligence. Основной целью данного вида проверки является выявление и минимизация финансовых рисков. В статье исследуются основные факторы финансовых рисков, характерных для предприятий газовой отрасли.

Ключевые слова: финансовый due diligence, финансовый риск, факторы финансовых рисков, газовая отрасль.

Shashkova T.N.1, Gerasimova A.V.2

1PhD in Economics, 2Undergraduate, Ufa Branch of the Financial University under the Government of the Russian Federation

RISK FACTORS IDENTIFICATION AND ANALYSIS DURING THE FINANCIAL DUE DILIGENCE OF THE GAS INDUSTRY

Abstract

In the modern world, such type of economic examination as financial due diligence gains popularity. A main objective of this check type is identification and minimization of financial risks. Major factors of financial risks typical for the gas industry enterprises are investigated in this article.

Keywords: financial due diligence, financial risk, factors of financial risks, gas industry.

Основной целью при проведении due diligence является выявление и оценка рисков деятельности предприятия. При этом каждое направление due diligence выявляет определенные риски. Так, финансовый due diligence, как один из видов экономической экспертизы, направлен на идентификацию финансовых рисков.

Под финансовыми рисками понимается вероятность наступления неблагоприятного события, выражающегося в уменьшении дохода (капитала) предприятия, в результате осуществления финансовой деятельности.

Однако, предприятию присущи три основных типа рисков: операционный, финансовый и инвестиционный.

Данные три вида риска существуют в тесной взаимосвязи и взаимообусловлены друг другом. Неопределенность условий инвестиционной и операционной деятельности формирует рисковые ситуации в финансовой деятельности. Например, строительство нового газопровода (осуществляется в рамках инвестиционной деятельности) требует привлечения кредитных ресурсов (финансовая деятельность). Таким образом риск инвестиционной деятельности (например, риск прокладки газопровода в газовой отрасли) выступает причиной (фактором) финансового риска.

Следовательно, финансовый риск не существует в чистом виде. Его причинами косвенно являются проявления операционных (производственных) и инвестиционных рисков.

Конкретный набор, а главное, факторы финансовых рисков, способы их идентификации, оценки и преодоления, определяются отраслевыми особенностями предприятия.

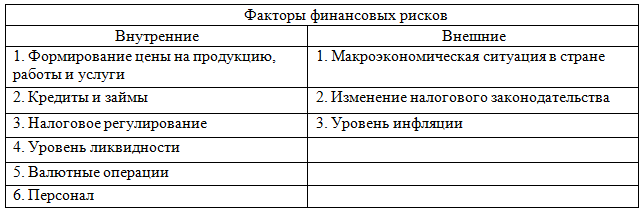

В ходе осуществления финансового due diligence выявляются различные факторы финансовых рисков, которые условно можно сгруппировать на внешние и внутренние (таб. 1).

Таблица 1 - Факторы финансовых рисков

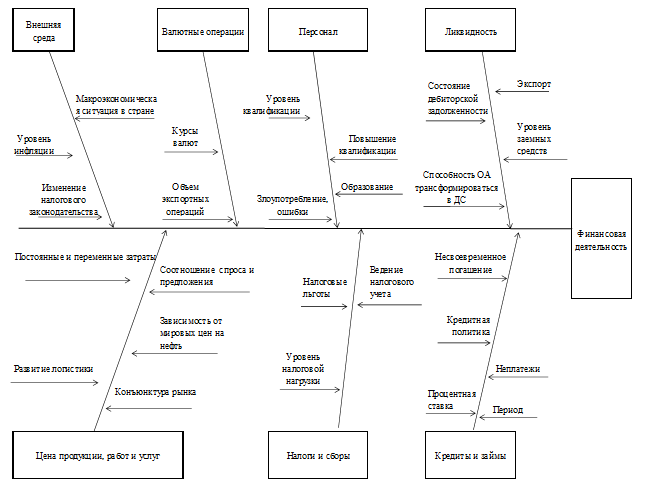

Внешние факторы обусловлены влиянием внешней среды, т.е. не зависят от результатов деятельности предприятия. Внутренние факторы напрямую зависят от финансовой деятельности предприятия. Для более наглядного представления факторов, способствующих появлению финансовых рисков, была использована диаграмма Ишикава (Рис. 1).

Рис. 1 - Рискообразующие факторы финансовых рисков

Рассмотрим каждый фактор более подробно.

Внешняя среда способна очень сильно оказать влияние на финансовую деятельность предприятия. Так, макроэкономическая ситуация в стране во многом способствует либо ухудшению, либо улучшению финансового положения предприятия. Если в стране кризис, соответственно снижается спрос на данную продукцию, потребители становятся более осторожными при совершении покупок, дорожает стоимость сырья, материалов. Как следствие, растет себестоимость продукции. А цену производители поднимают, но незначительно, так как боятся «спугнуть» покупателей. Следовательно, у предприятия снижается объем продаж. Собственных средств становится недостаточно для осуществления текущей деятельности. В результате возникает необходимость в привлечении кредитных (заемных) средств, что способствует возникновению кредитного и ценового риска.

Изменение уровня инфляции в сторону повышения является причиной кредитного риска неплатежеспособности. Рост инфляции, а следовательно, рост стоимости материалов, способствует увеличению затрат предприятия. Но при этом в период высокой инфляции доходы предприятия могут находиться на том же уровня, а могут и сокращаться. Следовательно возможно снижение показателя чистой прибыли, что скажется на платежеспособности предприятия.

Для Российской Федерации характерно частое внесение изменений в нормативные документы, регулирующие вопросы налогообложения. Поэтому упущение какого-либо изменения в налоговом законодательстве (особенно приводящего к росту налоговой нагрузки) может повлечь за собой начисление пени и штрафов. Данные меры вызывают негативные последствия при формировании финансовых показателей. Они также способствует снижению деловой репутации в глазах налоговых органов.

Фактор «формирование цены на продукцию, работы и услуги» включает в себя следующие подфакторы:

- Конъюнктура рынка – характеризует экономическую ситуацию на рынке того или иного товара, работ, услуг. В зависимости от того какая ситуация сформировалась на рынке, предприятие разрабатывает ценовую политику, учитывая при этом действия конкурентов, особенности своего товара, цены на аналогичные товары, категорию потребителей. Следовательно, возникает ценовой риск.

- Соотношение спроса и предложения. Ведущие менеджеры предприятия должны постоянно осуществлять мониторинг спроса на свою продукцию, продукцию конкурентов, оперативно реагировать на изменения в объемах продаж в абсолютном выражении, выявлять причины снижения и пути оптимизации затрат.

- Постоянные и переменные затраты. Деление затрат предприятия на постоянные и переменные дает возможность проводить анализ затрат, в том числе и маржинальный анализ. Запас финансовой прочности является одним из существенных показателей для менеджеров предприятия при определении его стратегии развития.

- Зависимость от мировых цен на нефть. Для многих предприятий данный показатель является весьма определяющим. Это связано с тем, что ведение экспортно-импортных операций способствует тому, что цена на продукцию формируется с учетом мировых цен на нефть.

- Развитие логистики также влияет на формирование цены продукции. Грамотно составленная сеть логистики приводит к снижению затрат предприятия. Следовательно снижается цена продукции, и предприятия имеет некоторые преимущества на рынке.

Вопросы, касающиеся налогового регулирования, для российских предприятий являются болезненными. Во многом это объясняется частотой изменения налогового законодательства, различным пониманием тех или иных положений Налогового кодекса налогоплательщиками и налоговыми органами. На финансовую деятельность предприятия могут оказать влияние следующие факторы:

- Налоговая политика государства.

- Налоговая нагрузка.

- Налоговые льготы.

- Ведение налогового учета.

Последние три фактора взаимосвязаны между собой. Правильно построенная система налогового учета на предприятии способствует формированию оптимальной налоговой нагрузки.

Фактор «кредиты и займы» может вызвать кредитный риск, который имеет негативное влияние на финансовую деятельность предприятия. Условия кредитования, несвоевременное погашение задолженности способствует тому, что у предприятия увеличивается доля заемных средств, следовательно, часть доходов направляется на погашение долга. Однако, если предприятию необходимы средства для развития, расширения производства (при этом, руководство с определенной долей уверенности считает данное действие необходимым), то взятые кредиты (займы) в дальнейшем будут окуплены полученными доходами. Поэтому здесь необходимо иметь грамотно построенную кредитную политику. В качестве информационной базы используется система бюджетирования, где отражаются все направления деятельности, планируемые доходы и затраты, и можно увидеть достаточность средств для привлечения кредита (займа), либо нехватку ресурсов, что будет способствовать принятию решения об использовании заемных средств.

Фактор «валютные операции», вызывающий валютные риски, характерен для предприятий, которые работают с зарубежными контрагентами, используют импортное сырье. Следовательно, на результаты финансовой деятельности влияет и изменение валютных курсов, а также объем данных операций. В случае если экспортные (импортные) операции носят разовый характер, то риск незначителен. Однако, если данные операции являются основным видом деятельности, то пересчет выручки, затрат в рубли будет существенно влиять на финансовую деятельность.

Ликвидность является основным показателем, характеризующим платежеспособность предприятия. Низкий показатель ликвидности является прямым источников для возникновения финансового риска. На показатели ликвидности влияют следующие факторы:

- Состояние дебиторской задолженности.

- Уровень заемный средств.

- Способность оборотных активов трансформироваться в денежные средства.

Последним, но немало важным является фактор персонал, кадры, а именно уровень образования, квалификации. Ведь от уровня и квалификации персонала напрямую зависит качество и эффективность функционирования всего предприятия, включая и финансовую деятельность. Следовательно, ошибки, злоупотребление, образованность персонала способны являться причинами финансовых рисков предприятия.

Таким образом среди факторов финансовых рисков, непосредственно влияющих на финансовую деятельность предприятия, можно выделить следующие риски: ценовой, налоговый, кредитный, валютный, риск ликвидности.

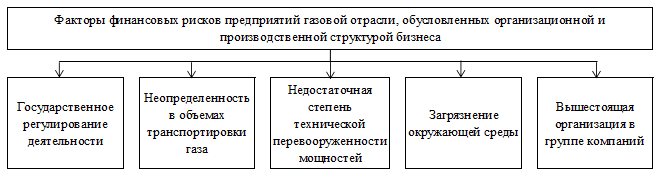

Однако среди рискообразующих факторов есть и специфические, которые определяются отраслевыми особенностями предприятия. Для газовой отрасли характерно наличие следующих дополнительных факторов (Рис. 2).

Рис. 2 - Основные группы факторов финансовых рисков предприятий газовой отрасли

Данные факторы связаны с особенностями организационной и производственной структуры бизнеса предприятий газовой отрасли:

- Государственное регулирование деятельности. В связи с тем, что предприятия газовой отрасли являются субъектами естественной монополии в определенных видах деятельности (например, транспортировка газа, техническое обслуживание внутридомового газового оборудования, переустройство внутридомового газового оборудования), они подвержены жесткому контролю со стороны государственных органов в правомерности установления того или иного размера тарифа. Это является основной причиной ценового риска, который пересекается с риском потери ликвидности.

- Неопределенность в объемах транспортировки газа. Это главная угроза финансового состояния предприятий газовой отрасли и первопричина всех известных финансовых рисков.

- Недостаточная степень технической перевооруженности мощностей – генератор финансовых рисков, связанных со снижением доли рынка, объемов продаж (кредитный риск, валютный риск, риск потери ликвидности). Данный фактор тесно взаимосвязан с фактором «Неопределенность в объемах транспортировки».

- Загрязнение окружающей среды. Является причиной рисков, связанных с возмещением ущерба, потерь, генератором таких рисков, как кредитный риск, налоговый риск, ценовой риск.

- Вышестоящая организация в группе компаний. Определяя основные направления развития предприятия, использования чистой прибыли, порядок осуществления бюджетирования, внутреннего контроля и т.д., вышестоящая организация может не учитывать потребности подведомственного предприятия. Поэтому данный фактор является генератором риска финансовых инвестиций, валютного риска, кредитного риска.

Рассмотренный перечень групп рискообразующих факторов (общих и специфических) не является закрытым. Его можно продолжить и расширять в зависимости от отрасли, типа предприятия, вида продукции и т.д.

Выявленные факторы финансовых рисков, характерные для предприятий газовой отрасли (особенно те, которые оказывают значительное влияние на финансовую деятельность), должны быть оценены. Это позволит определить степень влияния каждого фактора на финансовую деятельность и будет способствовать принятию грамотных управленческих решений по нивелированию рисков.

Литература

- Шашкова Т.Н. Герасимова А.В. Due diligence – современный метод экспертизы деятельности компании // Инновационные преобразования, приоритетные направления и тенденции развития в экономике, проектном менеджменте, образовании, юриспруденции, языкознании, культурологии, экологии, зоологии, химии, биологии, медицине, психологии, политологии, филологии, философии, социологии, градостроительстве, информатике, технике, математике физике, 29-30 апреля 2014 года, г. Санкт-Петербург. – СПб.: КультИнформПресс, 2014. – 202 с.

- Дадонов, В.И. Due diligence при покупке бизнеса: основные направления [Электронный ресурс] // Акционерный вестник. – 2010. – № 11. Дата обновления: 10.11.2010. Режим доступа: http://www.vestnikao.ru

References

- Shashkova T.N., Gerasimova A.V. Due diligence – a modern examination method of the company operation. //Innovative transformations, priority directions and of development tendencies of the economy, design management, education, law, linguistics, cultural science, ecology, zoology, chemistry, biology, medicine, psychology, political science, philology, philosophy, sociology, town planning, informatics, equipment, mathematics, physics, April 29-30, 2014, St. Petersburg. – SPb.: CultInformPress [Cultural information press Publ.], 2014. – 202 pages.

- Dadonov, V. I. Due diligence at business purchase: main directions [An electronic resource]//Joint-stock messenger [Aktsionernyy vestnik Publ.], 2010. – No. 11. Update : 10.11.2010. Available at: http://www.vestnikao.ru