АНАЛИЗ ПУТЕЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СЕРВИСНЫХ ПРЕДПРИЯТИЙ НА ОСНОВЕ МОДЕЛИ «DUPONT»

Арасланов Т.Н.

ORCID: 0000-0001-5142-6333, Кандидат экономических наук, доцент, Уфимский государственный авиационный технический университет

АНАЛИЗ ПУТЕЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СЕРВИСНЫХ ПРЕДПРИЯТИЙ НА ОСНОВЕ МОДЕЛИ «DUPONT»

Аннотация

В статье рассмотрено применение финансовой модели фирмы «DuPont» для анализа эффективности использования и изменения собственного капитала предприятия при диверсификации его деятельности и последующего отслеживания ее результатов. Отмечено, что предлагаемый подход обеспечивает возможность проведения сравнительного анализа по существующим и перспективным направлениям диверсификации деятельности предприятия и отбор наиболее выгодных из них по критерию максимума показателя рентабельности собственного капитала.

Ключевые слова: диверсификация, сервисное предприятие, модель «Dupont».

Araslanov T.N.

ORCID: 0000-0001-5142-6333, PhD in Economics, Associate professor, Ufa State Aviation Technical University

ANALYSIS OF WAYS TO ENHANCE THE EFFECTIVENESS OF SERVICE ENTERPRISES ON THE BASIS MODEL «DUPONT»

Abstract

In the article, the use of the financial model of the firm "DuPont" analysis of the efficiency and changes of equity companies in the diversification of its activities and the subsequent tracking of results. Noted that the proposed approach provides the possibility of conducting comparative analysis of existing and promising fields of diversification of activity of the enterprise and selecting the best of them according to the criterion of maximum rate of return on equity.

Keywords: diversification, service enterprise, the model of "Dupont".В настоящее время эффективность агропромышленного комплекса в значительной мере определяется развитием такого его элемента, как система технического сервиса, что обусловлено недостаточным уровнем развития технического обеспечения сельских товаропроизводителей, существенным износом сельскохозяйственных машин, различиями в динамике цен на продукцию промышленности и сельского хозяйства и другими причинами. Однако, продолжающиеся кризисные явления в экономике страны затронули предприятия технического сервиса на селе в гораздо большей степени, чем другие хозяйствующие субъекты в сфере сельскохозяйственного производства. Это обусловлено тем, что сервисные предприятия в силу специфики своей деятельности не могут принимать участия в процессе импортозамещения продукции, как сельские товаропроизводители, а также наличием на их балансе дорогостоящей техники, амортизационные отчисления по которой занимают значительный удельный вес в себестоимости оказываемых услуг, постепенным ее старением и отсутствием надлежащего обновления, увеличением затрат на приобретение необходимых материально-технических ресурсов, что в конечно итоге приводит к снижению доходности их финансово-хозяйственной деятельности.

В связи с этим актуальным направлением повышения эффективности функционирования сервисных предприятий является диверсификация, то есть распространение их деятельности на новые сферы, расширение номенклатуры оказываемых услуг и производимой продукции, позволяющая в ряде случаев нивелировать убыточность основной деятельности по оказанию производственных услуг за счет других направлений и добиваться положительного итогового финансового результата. Сами условия выживания предприятий в сложной конкурентной борьбе вызывают необходимость реализации стратегии диверсификации – с постоянными изменениями в условиях организации и планирования производства, изделий, потребителей и поставщиков, других факторов внутренней и внешней среды предприятия.

При реализации диверсификации и последующего отслеживания ее результатов, важным этапом является анализ эффективности использования и изменения собственного капитала предприятия, для выявления рычагов воздействия на который предлагается использовать финансовую модель фирмы «DuPont» [1]. В ней один из важнейших показателей эффективности деятельности предприятия - рентабельность собственного капитала (ROE) определяется произведением трех составляющих: рентабельности продаж, оборачиваемости активов и структуры источников средств предприятия.

Применим эту модель к анализу финансово-хозяйственной деятельности одного из ведущих предприятий агропромышленного сервиса Республики Башкортостан - многопрофильному сервисному предприятию ОАО «Зирганская машинно-технологическая станция (МТС)», имеющего, кроме парка сельскохозяйственной техники для производственного обслуживания и другие собственные активы, такие как элеватор, мельница, пекарни, комбикормовый цех, животноводческие фермы, ремонтные мастерские, земельные участки и др.

В таблице представлены основные финансовые показатели деятельности по различным направлениям диверсификации деятельности данного предприятия. Как видно из таблицы, по таким видам деятельности как производство и продажа промышленной продукции и продукции животноводства, достигнуты отрицательные финансовые результаты. Однако, производство не всех видов продукции животноводства является убыточным; так, производство молочной продукции является для предприятия рентабельным и позволяет при определенном соотношении объемов производства молока и мясной продукции оптимизировать результаты деятельности по животноводству.

При использовании модели «DuPont», воздействуя на три вышеупомянутые компоненты модели, можно использовать определенные экономические рычаги для увеличения прибыльности капитала предприятия. Так, рентабельность собственного капитала ROE может расти при постоянной рентабельности продаж и увеличении выручки от реализации, опережающей увеличение стоимости активов, т. е. ускорении оборачиваемости активов. А при не изменяющейся оборачиваемости активов, ROE может возрастать и за счет роста рентабельности продаж. У разных предприятий существуют различные возможности повышения рентабельности продаж и увеличения объема реализации, обусловленные, в том числе и отраслевой принадлежностью.

Другими возможными вариантами наращивания первой компоненты - рентабельности продаж - являются повышение цен на продукцию и услуги предприятия и (или) снижение затрат. Однако для сервисных предприятий, оказывающих производственные услуги в сельском хозяйстве, существенными факторами, ограничивающими возможное повышение цен на услуги, являются низкая платежеспособность сельских товаропроизводителей и конкуренция со стороны других обслуживающих предприятий. В то же время задача снижения всех затрат является достаточно сложной, особенно в аграрном секторе, что обусловлено тесной взаимозависимостью устойчивого воспроизводства от условий хозяйствования, большой территориальной рассредоточенностью производства и другими факторами.

Исследование второй и третьей компонент модели «DuPont» позволит выбирать наиболее оптимальные направления инвестиций в разные виды активов и наиболее приемлемое соотношение между величиной собственного капитала и используемыми предприятием активами.

Таблица 1 - Финансовые показатели деятельности ОАО «Зирганская МТС»

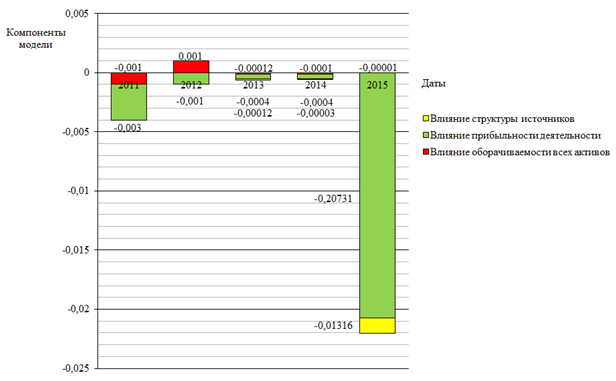

Влияние каждой из компонент (оборачиваемости всех активов, прибыльности деятельности и структуры источников) модели на изменение рентабельности собственного капитала ROE предприятия ОАО «Зирганская МТС» за период 2013 –2015 гг. показано на рисунке.

Из рисунка видно, что в анализируемые периоды на рентабельность собственного капитала предприятия с различной степенью оказывали влияние разные компоненты, входящие в формулу «DuPont». Так, в первом периоде (2011г.) основное и негативное влияние на ROE оказал показатель прибыльности деятельности, определяемый соотношением чистой прибыли к выручке; в следующем периоде (2012г.) этот фактор при совместном влиянии с фактором оборачиваемости всех активов привел к снижению ROE с 0,2 % до 0,1 %. В третьем и четвертом анализируемых периодах (2013-2014гг.) наблюдается дальнейшее снижение ROE из-за отрицательного влияния всех трех факторов до величины 0,021 %, и в последнем анализируемом периоде (2015г.) рентабельность собственного капитала достигает отрицательной величины (-25,7 %).

Рис. 1 – Факторы, влияющие на рентабельность собственного капитала предприятия ROE (в долях)*

Примечание:* - для обеспечения сопоставимости приводимых значений, гистограмма за последний год приведена с коэффициентом 0,1

Таким образом, на основе модели фирмы «DuPont» менеджеры сервисного предприятия могут принимать соответствующие управленческие решения на основе воздействия на различные компоненты модели для достижения максимума показателя рентабельности собственного капитала ROE. Другим важным приложением рассматриваемой модели является возможность проведения сравнительного анализа по существующим и перспективным направлениям диверсификации деятельности предприятия и отбор наиболее выгодных по критерию максимума показателя ROE, что позволит сформировать оптимальную диверсификационную программу сервисного предприятия.

Литература

- 1. Кокин А. С. Корпоративные финансы: Учебное пособие / Кокин А.С., Яшин Н.И., Яшин С.Н. и др. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 369 с.

References

- KokinA. S.Corporate Finance: textbook / KokinA. S., YashinN.And.YashinS. N.and others -M.:RIORIC, SICINFRA-M,2016. - 369p.