АКТУАЛЬНЫЕ ВОПРОСЫ ОПРЕДЕЛЕНИЯ АУТСОРСИНГА

Руденко О.Н.1 Кудинова Е.А.2

1канд. экон. наук, доцент кафедры мировой экономики и менеджмента Кубанский Государственный Университет.

2магистрант 2курса программы «Финансовая экономика», Кубанский Государственный Университет.

АКТУАЛЬНЫЕ ВОПРОСЫ ОПРЕДЕЛЕНИЯ АУТСОРСИНГА

Аннотация

В статье дается определение аутсорсинга, рассмотрены способы классификации аутсорсинга, определения видов аутсорсинга в соответствии с критерием классификации, предложен новый способ классификации аутсорсинга по функциям менеджмента.

Ключевые слова: Аутсорсинг, определение аутсорсинга, классификация аутсорсинга, функции менеджмента.

Rudenko O.N.1 Kudinova E.A.2

1Candidate of Economic Sciences, Associate Professor, Department of World Economics and Management, KubanStateUniversity. 2undergraduate 2k. program "Financial Economics», KubanStateUniversity.

ACTUAL QUESTIONS OF DEFINITION OF OUTSOURCING

Abstract

The paper provides a definition of outsourcing, outsourcing considered ways of classifying, identifying types of outsourcing in accordance with the criterion of classification, we propose a new method of classifying outsourcing management functions.

Keywords: Outsourcing, outsourcing definition, classification of outsourcing management functions.

Существуя в условиях жесткой конкуренции, предприятия вынуждены привлекать более квалифицированных исполнителей, а также не забывать про инновации. В подобных условиях для обеспечения конкурентных преимуществ от предприятия часто требуется более глубокая специализация в своей ключевой сфере деятельности. В условиях конкурентного рынка внимание руководителя должно быть направлено на повышение эффективности деятельности предприятия. Одним из инструментов, позволяющих оптимизировать конфигурацию бизнес-системы, является аутсорсинг.

Сущность аутсорсинга как принципа управления заключается в том, что он представляет собой отказ от собственного бизнес-процесса и приобретение услуг по его реализации другой организацией. С другой стороны, аутсорсинг – это технология менеджмента, которая заключается в передаче сторонней компании некоторых бизнес-функций или частей бизнес-процесса предприятия, что позволяет оптимизировать структуру управления предприятий за счет сосредоточения на основной задаче и передачи непрофильных функций и корпоративных ролей внешним специализированным подрядчикам.

Аутсорсинг помогает компаниям функционировать и развиваться на рынке, при этом сокращая свои издержки, быстрее адаптироваться к условиям внешней среды, повысить качества продукции и услуг, уменьшить риски. Применяя аутсорсинг, компания-заказчик получает возможность, сконцентрироваться на тех бизнес-процессах, которые свойственны именно ей, на своей специфике.

Термин «аутсорсинг» заимствован из английского языка(от англ. «outsourcing») и дословно переводится как использование чужих ресурсов.

Несмотря на то, что законодательство Российской Федерации не предусматривает наличие такого понятия как "аутсорсинг", заключение"Контракта на аутсорсинг" не противоречит законодательству (п. 2 ст. 421 ГКРФ: "Стороны могут заключить договор, как предусмотренный, так и непредусмотренный законом или иными правовыми актами"). [7]

В настоящее время классификация форм и видов аутсорсинга не устоялась, так как отношения между компанией- заказчиком и исполнителем в рамках конкретных соглашений могут иметь значительные различия, этому могут быть различные причины (появление новых форм взаимоотношений, быстрые темпы развития определенного сектора бизнеса, законодательные ограничения и пр.).

В соответствии с критериями классификации различают:

1. по стране- производителю

– иншоринг (когда работа осуществляется другой компанией, но внутри страны);

- оффшоринг (когда разработка направляется в другую страну).

2. по виду деятельности :

- производственный аутсорсинг

- непроизводственный аутсорсинг( аутсорсинг бизнес- процессов)

- аутсорсинг информационных технологий.

3. По форме организации совместной деятельности:

- внешний и внутренний аутсорсинг;

- полный и частичный аутсорсинг.

4. По отношению к профильной деятельности:

- аутсорсинг основных процессов;

- аутсорсинг вспомогательных процессов.

5. С соответствии с функциями менеждмента

- аутсорсинг организации

- аустосринг контроля

- аутсорсинг планирования

- аутсорсинг мотивации

В 1990-е годы наблюдалось развитие и активный рост международного аусторсинга. Производство активно переносилось из развитых стран Запада и Европы в развивающиеся страны с привлекательной инвестиционной обстановкой, заключались контракты с фирмами в странах вроде Индии или Китая, где образованные работники получают значительно меньшую зарплату, чем в США или Японии, под аутсорсингом все чаще стали понимать "офшорный аутсорсинг". Однако, по мнению многих специалистов, в 2012 году наблюдался рост инсорсинговой активности, т.е. возврата производства из-за рубежа. Это связано с высоким уровнем безработицы во многих западных странах, ростом зарплат в популярных местах аутсорсинга таких как индийских Бангалора и Мумбаи, венгерского Будапешта, а также снижением международной конкурентоспособности фирм, пользующихся услугами контрагентов из других стран.

В российской литературе часто встречается деление аутсорсинга бизнес-процессов на производственный и непроизводственный, и также в отдельную категорию выделяют аутсорсинг информационных технологий.

Производственный аутсорсинг затрагивает, в первую очередь, вспомогательное производство, которое обеспечивает основное производство технологическим оснащением, транспортом, электроэнергией, ремонт оборудования, изготовление вспомогательных продуктов и т.п. Передав функции вспомогательного производства на аутсорсинги сократив соответствующие подразделения, организация высвобождает свои ресурсы и может глубже специализироваться на основной своей деятельности. Что в свою очередь приводит к развитию таких стратегически важных направлений, как научно-исследовательская деятельность, развитие интеллектуального капитала организации, и существенно сокращает расходы. [1]

Выделение отдельного направления ИТ-аутсорсинга связано с возрастающей ролью информационных технологий в осуществлении деятельности организаций и с многообразием ИТ- услуг. ИТ-аутсорсинг позволяет сконцентрировать ресурсы компании на профильном виде деятельности и за счет этого добиваться конкурентных преимуществ.

К применению ИТ-аутсорсинга крупный бизнес побуждает недостаточная экспертиза в области информационных технологий, нехватка и недостаточная квалификация ИТ-персонала, отсутствие в своем арсенале передовых технологий, доступных внешним компаниям. ИТ-аутсорсинг оформляется долгосрочными контрактами, которые длятся от одного года до 10 лет.

Компания IDC, являясь ведущим поставщиком услуг в сфере информационных технологий, телекоммуникаций и потребительской техники, дает наиболее точное и полное описание сегментов рынка ИТ-услуг. методика этой классификации уже в течение нескольких десятилетий оттачивается по всему миру. Согласно данной классификации к аусторсингу ИТ-услуг относятся Аутсорсинг управления приложениями, Аутсорсинг информационных систем, Аутсорсинг обслуживания компьютеров и сетевого оборудования, Хостинг обслуживания и администрирования ПО, Хостинг инфраструктурных услуг.[6]

В зависимости от способа организации деятельности между компанией-заказчиком и исполнителем выделяют внешний и внутренний аутсорсинг. С применением внешнего аутсорсинга, выполнение выделенных функций передается внешнему исполнителю, при этом происходит сокращение доли компании в стоимости готового продукта, а также снижение уровня налоговой нагрузки. Внутренний аутсорсинг представляет собой перераспределение бизнес-функций внутри предприятия с сохранением контроля над качеством выполнения работ.

Для эффективного использования собственных ресурсов, а также разделения ответственности и рисков между заказчиком и исполнителем можно применять частичный и полный аутсорсинг. Для частичного аутсорсинга (или выборочного) характерна передача определенных выделенных функций или частей бизнес-процессов компании. При этом организация-клиент сохраняет свое влияние на планирование, управление и контроль, а также получает доступ к передовым технологиям. Полный аутсорсинг представляет собой передачу отдельных функций целиком и видов производственной деятельности, управления ими, а также возложение полной ответственности за их выполнение (это могут быть производственные функции, оказание сервисных услуг, финансовых, управленческих и др.).

В соответствии с критерием значимости выделенных бизнес-процессов, можно выделить аутсорсинг основных функций и вспомогательных функций. К аутсорсингу вспомогательных (неосновных) функций отнести бизнес-процессы, которые не оказывают прямого воздействия на формирование и объем выручки предприятия, это такие как уборка помещения, охранные услуги, юридические. А бизнес- процессы оказывающие непосредственное влияние на выручку предприятия следует рассматривать как аутсорсинг основных функций. К ним в первую очередь относятся заготовительные и производственные бизнес- процессы на предприятии.

Информационные технологии могут служить для компании, как в качестве основных функций, так и в роли вспомогательных, в зависимости от специализации предприятия и рода деятельности. Например, для интернет-магазина или для компании предоставляющей мобильную связь и доступ в интернет от работоспособности и производительности программного обеспечения будет напрямую зависеть качество предоставляемых компанией услуг и количество клиентов. В тоже время, сопровождение программного обеспечения для бухгалтерии или для электронного документооборота, хоть и относится также к ИТ-аутсорсингу, в данном случае не будут являться для предприятия основным бизнес-процессом, поскольку эти функции не оказывают прямого воздействия на формирование выручки предприятия.

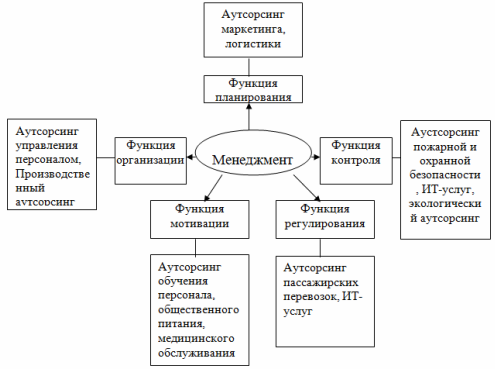

Поскольку у многих отечественных и зарубежных авторов встречается определение аутсорсинга как «технологии менеджмента», нами предложена новая классификация аутсорсинга в соответствии с функциями менеджмента. В настоящее время выделяют 5 основных функций в менеджменте: планирование, организация, мотивация, контроль и регулирование (рис. 1).

Рис.1 – Классификация аутсорсинга по виду функций менеджмента (предложено авторами)

Функция планирования в менеджменте является первоочередной и позволяет руководителю предприятия формулировать цели и задачи, разрабатывать стратегию действия, составлять программы развития и планы достижения поставленных задач. Реализация функции планирования заключается в изучении и применении методов и программ совершенствования деятельности предприятия, заключающегося в выявлении возможностей, факторов и условий. Данную функцию, по нашему мнению, выполняет аутсорсинг маркетинга и логистики. Передавая внешнему исполнителю данные бизнес-процессы, предприятие планирует изменение объемов продаж, организации поставок, транспортных перевозок.

Функция организации заключается в формировании структуры организации, обеспечении предприятия средствами для достижения поставленных задач, распределении полномочий среди персонала. Эту функцию менеджмента помогает выполнить аутсорсинг управления персоналом и все виды производственного аутсорсинга.

Мотивация на предприятии преследует цели активизировать персонал, побудить их выполнять работу более эффективно, морально стимулировать, создать на производстве условия для развития творческого потенциала сотрудников. В помощь для выполнения этой функции менеджмента можно применять аутсорсинг обучения персонала, общественного питания, медицинского обслуживания.

Контроль в менеджменте позволяет обеспечить достижение поставленных задач и состоит из трех аспектов: установление стандартов, измерение полученных результатов с целью сравнения с ожидаемыми показателями, коррекция отклонения от начального плана. Контроль — это критически важная и сложная функция управления, часто требующая реализацию с помощью высоких технологий и специализированных знаний. Данная функция успешно выполняется при применении аутсорсинга ИТ -услуг, охранной и пожарной безопасности, экологического аутсорсинга.

Центральной функцией является регулирование или координация. Она заключается в достижении согласованности работы всех структурных подразделений предприятия, согласованности между ними, установлении взаимодействий между подсистемами. Для реализации данной функции используются отчеты, интервью, собрания, компьютерная связь, средства радио и телевещания, документы. Аутсорсинг пассажирских перевозок, а также все виды аутсорсинга ИТ-услуг, направленные на совершенствование способов связи и пользовательских программ, могут справиться с этими задачами.

Необходимо отметить, что передавая внешнему исполнителю один и тот же бизнес-процесс или его часть, предприятия могут преследовать различные цели, в зависимости от ожидаемого эффекта применения аутсорсинга. Например, применяя на предприятии производственный аутсорсинг, менеджеры могут преследовать цели в реструктуризации предприятия и отказа от выполнения части производственных процессов самостоятельно или же передать внешнему исполнителю только ту часть производственного процесса, которая заключается в контроле качества выпускаемой продукции, и таким образом реализовывать уже функцию контроля в управлении производством.

При оценке успешности применения аутсорсинга необходимо определить критерии оценки его эффективности. Выбор критериев оценки эффективности аутсорсинга во многом зависит от ожидаемого эффекта, преследуемых целей, от выбранной функции менеджмента, которую предприятие планирует реализовать передавая выполнение работ внешнему поставщику. Таким образом, предложенная нами классификация не только показывает разнообразие реализуемых функций менеджмента при использовании аутсорсинга, но и вносит существенную помощь при определении эффективности аутсорсинга.

В настоящее время в России наблюдается тенденция к использованию принципов и технологии аутсорсинга, не только в деятельности частных компаний, но и в деятельности государства. Эффективность деятельности организации, в том числе и государственной, определяется эффективностью управления. У государственной власти имеется в наличии значительное число избыточных и неэффективно реализуемых полномочий, что снижает качество принимаемых решений. Применение аутсорсинга в государственном секторе получило распространение не только в России, но и в ряде других зарубежных стран, особенно широко эта технология менеджмента применяется в США и Великобритании.

В России порядок передачи на аутсорсинг функций предприятий государственного сектора определяется Федеральным законом N94 «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», в котором в роли компании -аутсорсера выступает специализированная организация.

В настоящее время еще не разработаны методы и критерии оценки эффективности передачи на аутсорсинг процессов в органах государственной власти.

Список литературы

Аникин Б.А. «Аутсорсинг и аутстаффинг высокие технологии менеджмента» [Текст] :Учебное пособие / Аникин Б.А. // - М.: Инфра-М, 2009.- 319с.

Дёмчева Е.А. Научно-технический аутсорсинг как инструмент управления экологически ориентированным развитием химических предприятий [Текст] / Дёмчева Е.А. Люкманов В.Б., Панова С.А., Макаров О.В. Вестник // МИТХТ. – 2009 – т. 4, № 4. – С. 101-105.

Епифанова Е.А. Алгоритм принятия решения о передаче бизнес-процессов на аутсорсинг [Текст] / Епифанова Е.А. Новые технологии // - 2011 - №2 - С.4.

Леденева И.Ю. Аутсорсинг как механизм повышения эффективного управления внешнеэкономической деятельностью организаций [Текст] / Леденева И.Ю. Вектор науки ТГУ //Специальный выпуск - 2010. - №1 - С. 60-64.

Малютина О.Н. Функциональные аспекты Аутсорсинга [Текст] / Малютина О.Н. МАРКЕТИНГ УСЛУГ//– 2005 - №2 – С. 32-38.

Садков Д.В. Аутсорсинг проектного офиса в государственных программах внедрения информационных систем: функциональный аспект [Текст] / Садков Д.В., Ципес Г.Л, Товб А.С. Управление проектами и программами// - 2011 - 04(28) - С. 304-314.

Сербулов А.В. Аутсорсинг как новая стратегия интеграции и взаимодействия участников строительного бизнеса [Текст] / Сербулов А.В., Михайлова Л.Р. Балтийский экономический журнал// - 2009 - №1 ( 3 ) - С. 106-114.